Средства в расчетах и средства в незаконченных расчётах(авансовые выплаты предприятия поставщикам, по заработанной плате и т.п.)

Нормативная база предприятия и пути её совершенствования

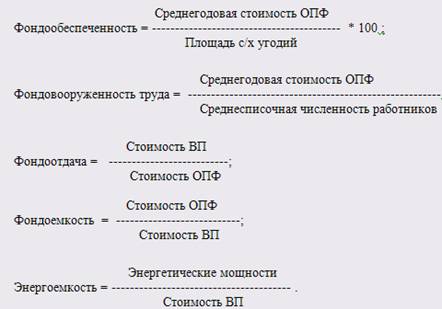

Показатели уровня использования оборотных фондов

Показатели уровня использования оборотных средств

Анализ использования оборотных средств предприятия

Ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

Эффективность использования основных средств

Предложения для улучшения использования оборотных фондов предприятия

Навигация

Средства в расчетах и средства в незаконченных расчётах(авансовые выплаты предприятия поставщикам, по заработанной плате и т.п.)

Экономическая сущность и методы определения эффективности использования оборотных средств

57399

знаков

17

таблиц

4

изображения

6. Средства в расчетах и средства в незаконченных расчётах(авансовые выплаты предприятия поставщикам, по заработанной плате и т.п.).

7. Денежные средства в кассе предприятия и на счетах в банке и дебиторская задолженность (долги предприятия со стороны юридических, физических лиц и государства).

Оборотные фонды (п.1 + п.2 + п.3).

Фонды обращения (п.4 + п.5 + п.6 + п.7).

Оборотные средства (п.1 + п.2 + п.3 + п.4 + п.5 + п.6 + п.7).

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения - реализацию произведённой продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль оборотных средств определяет их сущность, которая заключается в необходимости обеспечения бесперебойного функционирования процесса производства и процесса обращения.

По охвату нормированием оборотные средства подразделяются на нормируемые оборотные средства (оборотные средства в запасах товарно-материальных ценностей) и ненормируемые оборотные средства (дебиторская задолженность, средства в расчетах, денежные средства в кассе предприятия и на счетах в банке).

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства.

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными оборотными средствами. Временами возникающая потребность в средствах, возникшая под влиянием зависящих и не зависящих от предприятия причин, покрывается кредитом и другими источниками.

По степени ликвидности оборотные фонды разделяются на абсолютно ликвидные оборотные средства, быстрореализуемые и медленно реализуемые средства или активы.

Под структурой оборотных средств понимается соотношение их отдельных элементов во всей их совокупности. Знание и анализ структуры оборотных средств на предприятии имеют очень важное значение, так как она в определенной мере характеризует финансовое состояние на тот или иной момент работы предприятия. Например, чрезмерное увеличение доли дебиторской задолженности, готовой продукции на складе, незавершенного производства свидетельствует об ухудшении финансового состояния предприятия. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами, должниками в своем обороте. Повышение доли незавершенного производства, готовой продукции на складе указывает на отвлечение оборотных средств из оборота, снижение объема реализации, следовательно, и прибыли. Все это свидетельствует о том, что на предприятии оборотными средствами необходимо управлять с целью оптимизации их структуры и повышения их оборачиваемости.

Структура оборотных средств на предприятии непостоянна и изменяется в динамике под влиянием многих причин.

Структура оборотных средств на предприятиях различных отраслей промышленности далеко не одинакова и зависит от:

• специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

• качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

• уровня концентрации, специализации, кооперирования и комбинирования производства;

• ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие — кратковременный.

Особенностью оборотных средств (капитала) является то, что они не расходуются, не потребляются, а авансируются в различные виды текущих затрат хозяйствующего субъекта. Целью авансирования является создание необходимых материальных запасов, заделов, незавершённого производства, готовой продукции и условий для её реализации.

Авансирование означает, что использованные денежные средства возвращаются предприятия после завершения каждого производственного цикла или кругооборота, включающего производство продукции - её реализацию - получение выручки от реализации продукции. Именно из выручки от реализации происходит возмещение авансируемого капитала и его возвращение к исходной величине.

Исходя из вышеперечисленного можно сказать, что оборотные средства – те средства предприятия, оборот которых приносит прибыль. Это все переменные составляющие предприятия от сырья и до денежных средств, которыми располагает предприятие. Из этого напрямую следует, что от эффективности использования оборотных средств зависит размер прибыли и само существование предприятия, потому что в реалиях современного рыночного механизма, когда оно перестанет оборачиваться – оно перестанет существовать.

Похожие работы

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

0 комментариев