Теоретические аспекты финансового анализа коммерческого банка

Виды финансового анализа в коммерческом банке

Методы финансового анализа в коммерческих банках

Принципы финансового анализа

Рентабельность капитала. Оценивается как отношение чистой прибыли к капиталу

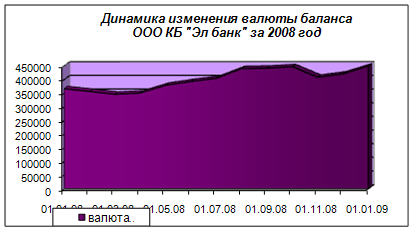

Финансовый анализ в «Росбанке» и направления его совершенствования

Проведение финансового анализа банка

Направления совершенствования финансового состояния банка

Определяется максимальный размер кредита на основе платежеспособности клиента

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Навигация

Принципы финансового анализа

Финансовый анализ коммерческого банка

118029

знаков

8

таблиц

0

изображений

2.2 Принципы финансового анализа

Управление финансами – неотъемлемая часть общей системы управления предприятием, связанная с выработкой и принятием финансовых и инвестиционных решений на основе использования соответствующих концепций, правил и методов.

Считается, что целью деятельности предприятия и финансового управления является получение прибыли. Однако это не совсем так. Предприятие может быть доходным, но финансово неустойчивым. Менеджеры должны постоянно поддерживать платежеспособность предприятия, т.е. его способность рассчитываться по всем обязательствам. В числе последних наиболее сложным видом являются обязательства перед собственниками предприятия, его акционерами, вложившими свои средства в акции предприятия, сформировав тем самым его капитал. Поэтому важно обеспечить рост благосостояния акционеров, которое выражается в неуклонном увеличении капитала предприятия, в росте цены его акций, значит, в росте его стоимости в целом.

Можно предположить наличие разных целей управления финансами в зависимости от стадии жизненного цикла предприятия, его производственно-технических возможностей, уровня конкурентоспособности производимой им продукции, организационно-правовой формы и других факторов. Тем не менее, основной целью управления финансами предприятий является удовлетворение интересов собственников в форме повышения их благосостояния путем увеличения стоимости фирмы через механизм формирования и эффективного использования прибыли. Эта цель получила наибольшее признание в теории финансового менеджмента и доказала свою жизнеспособность практическими успехами в развитии корпоративного бизнеса разных стран.

В условиях слабой распыленности капитала и существования прямых финансовых зависимостей между контрагентами на первое место выдвигаются проблемы обеспечения требуемой доходности на вложенный капитал, выход на новые рынки и т.д.

В настоящее время юридически и экономически самостоятельные предприятия действуют в условиях нестабильности и неопределенности и должны приспосабливаться к быстро меняющимся условиям внешней среды, оперативно определяя собственную стратегию управления финансами. Количество стратегических целей и их формулирование зависят от специфики деятельности конкретного предприятия. Тем не менее система стратегических целей, достижение которых служит признаком успешного управления финансами предприятия, может включать в себя:

- избежание банкротства и крупных финансовых неудач;

- рост объемов производства и реализации;

- лидерство в борьбе с конкурентами;

- максимизация цены компании.

Все эти цели связаны между собой, дополняют друг друга, но организации должны контролировать весь их комплекс. Максимизация цены компании как наиболее обоснованный критерий эффективного управления ее финансами применим, когда на рынке капитала нет никаких ограничений и какой-либо дискриминации в установлении цен на ценные бумаги.

Реализация стратегических целей предполагает решение финансовым менеджментом организации следующих основных задач:

- обеспечение сбалансированности движения материальных и денежных потоков;

- обеспечение формирования необходимого объема финансовых ресурсов в соответствии с задачами развития организации в предстоящем периоде;

- эффективное использование финансовых ресурсов организации по всем направлениям ее деятельности;

- обеспечение эффективного управления денежным оборотом организации;

- достижение финансовой устойчивости и финансовой независимости организации;

- максимизация прибыли организации в предстоящем периоде и т.д.

Решение комплекса поставленных задач приводит к необходимости финансового планирования и формирования системы бюджетирования на предприятии. Конкретные формы и методы реализации названных функций определяются финансовой политикой предприятия. Ее основные элементы: учетная политика; кредитная политика; политика управления денежными средствами; политика в отношении управления издержками; дивидендная политика; ценовая политика; инвестиционная политика; налоговая политика и т.п.

Функции финансового управления можно разделить на три крупные блока:

- традиционные функции;

- нетрадиционные функции;

- специальные функции.

К традиционным функциям принято относить как минимум три основополагающие функции:

- финансовое планирование;

- учет и контроль;

- специальные функции.

Финансовое планирование – одна из главных функций финансовой деятельности – в наиболее общем виде включает в себя:

- разработку бюджетов, или бюджетирование;

- бизнес-планирование.

Разработка бюджетов в современных условиях приобретает самостоятельное значение, отличается от традиционного планирования и называется бюджетированием. Предприятие формирует множество бюджетов. Основные из них: бюджет капитала, бюджет движения денежных средств, бюджет доходов и расходов; сводный бюджет предприятия.

В случае бизнес-планирования финансовое управление сводится к грамотному составлению финансового раздела бизнес-плана инвестиционного проекта.

В рамках функции учета и контроля речь идет об организации комплексного учета денежных средств предприятия, составления финансовой отчетности. организации контроля за исполнением финансовых решений. Реализация этой функции требует развития управленческого учета.

Ценообразование. Речь идет о трех видах цен: цене на продукцию, цене капитала, цене затрат. В современных условиях необходимо уметь определять цену продукции, цену капитала и фактическую доходность предприятия. Воздействуя на цену того или иного элемента затрат, финансист может управлять структурой затрат.

Нетрадиционные функции. В практике российских предприятий эти функции появились относительно недавно и поэтому нуждаются в исчерпывающем их понимании и дальнейшем развитии. Они сводятся к управлению финансовой устойчивостью и инвестиционной деятельностью. В рамках последней выделяют следующие обязательные элементы:

- инвестиционный анализ;

- управление инвестиционным портфелем;

- разработка системы хеджирования против финансовых рисков.

Специальные функции. Речь идет о функциях финансового управления применительно к интегрированным предпринимательским структурам, корпорациям. Основные элементы практической реализации данной функции:

- управление акционерным капиталом;

- управление эмиссионной деятельностью корпорации;

- дивидендная политика;

- управление процессами слияний и поглощений.

Из множества подходов к прогнозированию наибольшее распространение на практике получили три, в основе которых:

· методы экспертных оценок;

· методы обработки пространственных, временных и пространственно-временных совокупностей;

· методы ситуационного анализа и прогнозирования.

Методы экспертных оценок могут предусматривать многоступенчатый опрос экспертов по специальным схемам и обработку полученных результатов с помощью научного инструментария экономической статистики. Эти методы применяются не только для прогнозирования значений показателей, но и в аналитической работе, например, для разработки весовых коэффициентов, пороговых значений контролируемых показателей и тому подобное.

Методы обработки пространственных, временных и пространственно-временных совокупностей занимают ведущее место с позиции формализованного прогнозирования и существенно варьируют по сложности используемых алгоритмов. Выбор того или иного метода зависит от множества факторов, в том числе и имеющихся в наличии исходных данных.

В основе методов ситуационного анализа и прогнозирования лежат модели, предназначенные для изучения функциональных и детерминированных связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака.

Ставится задача выявления и исследования факторов развития хозяйствующего субъекта и установления степени их влияния на различные результатные показатели, например, прибыль. Для этого используется имитационная модель, предназначенная для перспективного анализа формирования и распределения доходов предприятия. В укрупненном виде модель представляет собой многомерную таблицу важнейших показателей деятельности субъекта в динамике. В подлежащем таблицы находятся взаимоувязанные показатели либо в номенклатуре статей формы №2, либо в более детализированном виде. В сказуемом таблицы находятся результаты прогнозных расчетов. По результатам имитации может выбираться один или несколько вариантов действий. При этом значения факторов, использованные в процессе моделирования, будут служить прогнозными ориентирами в последующих действиях.

Имитационное моделирование финансово-хозяйственной деятельности основано на сочетании формализованных методов и экспертных оценок специалистов и руководителей хозяйствующего субъекта, но с превалированием последних. Поэтому для разработки долгосрочного прогноза со стороны администрации необходимо включить 2–3 специалиста от различных служб и подразделений предприятия.

Прогнозирование на основе пропорциональных зависимостей основано на том факте, что многие показатели, даже не будучи связанными между собой формализованными алгоритмами, тем не менее, изменяются в динамике согласованно. Очевидно, что если некая система находится в состоянии равновесия, то отдельные ее элементы не могут действовать хаотично, по крайней мере, вариабельность действий имеет определенные ограничения. Основу метода составляет тезис о том, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который благодаря такому свойству мог бы быть использован для определения прогнозных значений других показателей в том смысле, что они привязываются к базовому показателю с помощью простейших пропорциональных зависимостей. В качестве базового показателя чаще всего используется либо выручка от реализации, либо себестоимость реализованной продукции. Обоснованность этого выбора достаточно легко объяснить с позиции логики и, кроме того, находит подтверждение при изучении динамики и взаимосвязей других показателей, описывающих отдельные стороны деятельности компании.

Условия, от которых зависит эффективность финансового планирования, вытекают из самих целей этого процесса и требуемого конечного результата. В этом смысле выделяют три основных условия финансового планирования:

Прогнозирование. Финансовые планы должны быть составлены как можно более точным прогнозом определяющих факторов. При этом прогнозирование может основываться на исторической информации, с использованием аппарата математической статистики, результатов моделей прогнозирования, экспертных оценок и др.

Выбор оптимального финансового плана. На сегодня не существует модели, решающей за менеджера, какую из возможных альтернатив следует принять. Решение принимается после изучения альтернатив, на основе профессионального опыта и, возможно даже, интуиции руководства.

Контроль над воплощением финансового плана в жизнь. Достижение долгосрочных планов предприятия невозможно без текущего планирования, подчиненного этим долгосрочным планам.

Сформулированные ранее условия имеют достаточно общий вид. В то же время, финансовый план – это, в конечном итоге, набор финансовых показателей, которые необходимо рассчитывать и прогнозировать с помощью специальных технологий. В качестве конечного результата финансового плана обычно используются прогнозные баланс предприятия, отчеты о прибыли и движении денежных средств. Сформулируем основные технологические принципы финансового планирования.

Принцип соответствия состоит в том, что приобретение текущих активов следует планировать преимущественно за счет краткосрочных источников. Если предприятие планирует закупку партии товаров, прибегать к эмиссии облигаций для ее финансирования не следует. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время, для проведения модернизации парка оборудования следует привлекать долгосрочные источники финансирования.

Принцип постоянной потребности в рабочем капитале сводится к тому, что в прогнозируемом балансе сумма оборотных средств предприятия должна превышать сумму его краткосрочных задолженностей. Данный принцип имеет прагматичный смысл: определенная часть оборотных средств предприятия должна финансироваться из долгосрочных источников.

В этом случае предприятие имеет меньший риск испытать дефицит оборотных средств.

Принцип избытка денежных средств предполагает в процессе планирования «не обнулять» денежный счет, а иметь некоторый запас денег для обеспечения надежной платежной дисциплины в тех случаях, когда какой-либо из плательщиков просрочит, по сравнению с планом, свой платеж. Если сумма денег предприятия становится чрезмерно большой, можно прибегнуть к покупке ценных бумаг.

Выделяют следующие этапы процесса финансового планирования:

· анализ финансового положения компании;

· составление прогнозных смет и бюджетов;

· определение общей потребности компании в финансовых ресурсах;

· прогнозирование структуры источников финансирования;

· создание и поддержание действенной системы контроля и управления;

· разработка процедуры внесения изменений в систему планов.

С позиции практики рекомендуется готовить несколько вариантов финансового плана: пессимистический, наиболее вероятный и оптимистический. При подготовке плана нужно учитывать: наличие ограничений, с которыми сталкивается предприятие: требования по охране окружающей среды; требования рынка по объему, структуре и качеству продукции; технические, технологические и кадровые особенности данного предприятия; дисциплинирующую роль плана для работы финансового менеджера; условность любых планов в силу естественной неопределенности экономической ситуации в глобальном и локальном масштабах.

В наиболее общем виде финансовый план представляет собой документ, содержащий следующие разделы:

1. Инвестиционная политика.

2. Управление оборотным капиталом.

3. Дивидендная политика и структура источников.

4. Финансовые прогнозы.

5. Учетная политика.

6. Система управленческого контроля.

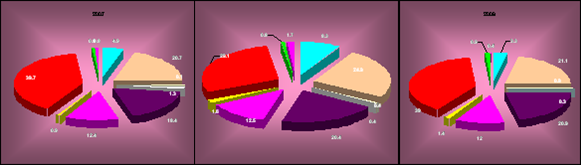

2.3 Тенденции современного финансового анализа в коммерческих банках

Раскроем сущность и методику расчета основных показателей, используемых при анализе финансового состояния коммерческого банка:

Показатели рентабельности, корреляции и стабильности

Похожие работы

... , что такой принцип учета непредвиденного дохода (расхода) после налогообложения прибыли использован в соответствии со схемой отчета о прибылях и убытках общей финансовой отчетности узбекских коммерческих банков, установленной Центральным банком. В схеме же последовательного отчета о прибылях и убытках, рассмотренной выше, доход (убытки) от непредвиденных (чрезвычайных) событий учитывается до ...

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

0 комментариев