Теоретические аспекты финансового анализа коммерческого банка

Виды финансового анализа в коммерческом банке

Методы финансового анализа в коммерческих банках

Принципы финансового анализа

Рентабельность капитала. Оценивается как отношение чистой прибыли к капиталу

Финансовый анализ в «Росбанке» и направления его совершенствования

Проведение финансового анализа банка

Направления совершенствования финансового состояния банка

Определяется максимальный размер кредита на основе платежеспособности клиента

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Навигация

Методы финансового анализа в коммерческих банках

Финансовый анализ коммерческого банка

118029

знаков

8

таблиц

0

изображений

2. Методы финансового анализа в коммерческих банках

2.1 Методы финансового анализа в коммерческих банках

Одна из ключевых задач изучения финансового состояния банка – анализ и оценка показателей, характеризующих его финансовую устойчивость и доходность. Для финансовой стабильности кредитной организации важно, чтобы ее доходы превышали расходы, а имеющиеся денежные ресурсы использовались эффективно и приносили прибыль от активных операций.

Прибыль банков важна для всех участников экономического процесса. Акционеры заинтересованы в прибыли, так как она приносит дивидендный доход на инвестированный капитал. Прибыль приносит косвенные выгоды вкладчикам, ибо благодаря увеличению денежных фондов и резервов, образуемых из прибыли, повышается качество банковских услуг и складывается более надежная и финансово устойчивая банковская система. Заемщики также заинтересованы в достаточной банковской прибыли, так как способность банка предоставлять кредиты зависит от размера и структуры капитала, а прибыль – важный источник формирования собственного капитала. В соответствии с Федеральным законом «О банках и банковской деятельности» банкам рекомендовано публиковать бухгалтерский баланс и отчет о прибылях и убытках, которые содержат интересующую аналитика информацию.

Для анализа и оценки финансовой деятельности банков независимые аудиторы, акционеры, кредиторы и другие партнеры могут использовать систему показателей, характеризующих финансовую устойчивость, доходность, структуру активов и пассивов и т.д.

К стандартным параметрам, отражающим финансовую устойчивость кредитных организаций, можно отнести следующие:

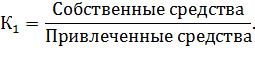

1. Коэффициент соотношения между собственными и привлеченными средствами:

Он характеризует уровень активности банка в укреплении своей ресурсной базы путем наращивания собственного капитала – прежде всего за счет прибыли, остающейся после налогообложения.

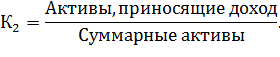

2. Надежность банка отражает также коэффициент, показывающий интенсивность использования его активов:

Чем выше доля активов, приносящих доход, тем надежнее банк.

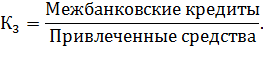

3. Следующий коэффициент иллюстрирует выбранную руководством стратегию привлечения ресурсов с рынка межбанковского кредита:

Он указывает на удельный вес межбанковских кредитов в объеме привлеченных средств.

4. В странах с развитой рыночной экономикой главным критерием оценки деятельности банка служит коэффициент Кука:

Он указывает на степень достаточности собственного капитала банка.

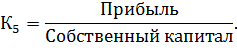

5. Обобщающим показателем деятельности банка следует считать коэффициент прибыли на собственный капитал:

Данный параметр показывает, как функционирует банк с позиции его акционеров.

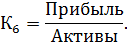

6. Важным измерителем доходности банка служит коэффициент рентабельности активов:

Он характеризует способность банка заставить работать свои активы с наибольшим эффектом. Т.е. с прибылью. Однако это зависит от способности самих активов приносить прибыль, от минимизации затрат на обслуживание кредитных, фондовых и других операций, что позволяет максимизировать долю прибыли в доходах банка. Основные направления работы кредитной организации по улучшению параметра «прибыль на активы» можно вывести на основе его разложения на два сомножителя:

7. Прибыльность активов находится в прямой зависимости от их доходности и доли прибыли в доходах банка. Качественную оценку влияния этих параметров на рентабельность активов дает анализ каждого из них в отдельности. Показатель «доходы на активы» выражает деятельность банка с позиции размещения активов, т.е. их возможности генерировать доход. В свою очередь суммарная доходность складывается из процентных и непроцентных доходов. Общий вид параметра «доходы на активы» имеет следующий вид:

![]()

На процентные доходы оказывают влияние уровень процентной ставки по кредитам; неодинаковая степень доходности различных активных операций 9 например, высокорисковые кредиты более доходны, чем межбанковские кредиты); структура кредитного портфеля; доля кредитных активов, приносящих доход, в общем объеме активов и др.

В условиях высокой инфляции возможности роста дохода по предоставляемым кредитам понижаются. В этой связи повышается роль непроцентных доходов, поступающих от посреднических банковских услуг.

Банкам целесообразно расширять спектр платных услуг их клиентам:

- оказание консультационной помощи;

- посредничество в размещении ценных бумаг;

- предоставление поручительств и гарантий;

- участие в прибыли других хозяйствующих субъектов и др.

Только путем расширения этих операций можно компенсировать потерю доходов от кредитных инвестиций.

8. Более частным показателем оценки рентабельности деятельности банка служит процентная маржа, обусловленная тем, что не все активы приносят доход. Для выявления реального уровня прибыльности активов целесообразно использовать отдельный относительный показатель:

Числитель формулы представляет собой разницу между процентными доходами и процентными расходами.

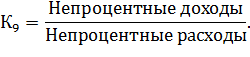

9. Процентная маржа показывает, насколько доходы от активных операций способны возместить расходы по пассивным операциям. Уровень покрытия непроцентных расходов непроцентными доходами выражают через расчетный коэффициент:

Уровень непроцентных доходов может достигать у отдельных банков 40–50% непроцентных расходов.

Весь анализ рентабельности банковской деятельности построен на тесной взаимосвязи показателей доходности активов, достаточности собственного капитала и доли прибыли в доходах. На практике это означает, что банки с равными возможностями могут достичь разных результатов, и наоборот, одинаковой рентабельности могут добиться банки со значительными различиями в доходности активов и достаточности собственного капитала.

10. Приведенные показатели тесно взаимосвязаны и воздействуют на параметр рентабельности капитала банка:

Указанные расчетно-аналитические показатели позволяют разносторонне оценить деятельность кредитных организаций на финансовом рынке. С точки зрения инвесторов наиболее важными являются показатели финансовой устойчивости и доходности банка. С позиции потенциальных клиентов наиболее важны такие параметры, как величина уставного капитала и надежность банка.

Следует отметить, что степень открытости кредитной организации вызывает к ней больше доверия со стороны партнеров.

Похожие работы

... , что такой принцип учета непредвиденного дохода (расхода) после налогообложения прибыли использован в соответствии со схемой отчета о прибылях и убытках общей финансовой отчетности узбекских коммерческих банков, установленной Центральным банком. В схеме же последовательного отчета о прибылях и убытках, рассмотренной выше, доход (убытки) от непредвиденных (чрезвычайных) событий учитывается до ...

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

0 комментариев