Теоретические аспекты финансового анализа коммерческого банка

Виды финансового анализа в коммерческом банке

Методы финансового анализа в коммерческих банках

Принципы финансового анализа

Рентабельность капитала. Оценивается как отношение чистой прибыли к капиталу

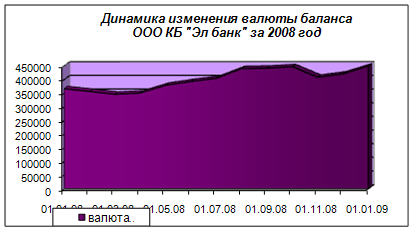

Финансовый анализ в «Росбанке» и направления его совершенствования

Проведение финансового анализа банка

Направления совершенствования финансового состояния банка

Определяется максимальный размер кредита на основе платежеспособности клиента

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Навигация

Рентабельность капитала. Оценивается как отношение чистой прибыли к капиталу

Финансовый анализ коммерческого банка

118029

знаков

8

таблиц

0

изображений

1. Рентабельность капитала. Оценивается как отношение чистой прибыли к капиталу.

К = Прибыль за отчетный период / Капитал банка.

2. Рентабельность активов. Оценивается как отношение чистой прибыли к активам.

Таблица 2.1. Методика анализа рентабельности активов банка

| А | Банк показал рентабельность активов / капитала существенно выше рыночной |

| В | Банк показал рентабельность активов / капитала выше рыночной |

| С | Банк показал рентабельность активов / капитала на уровне рынка |

| D | Банк показал рентабельность активов / капитала на уровне ниже рынка |

| Е | Отрицательная рентабельность |

К = Прибыль за отчетный период / Активы банка.

3. Стабильность структуры баланса. Характеризует стабильность структуры баланса и тенденции ее изменения. Возможно бонусирование банка в группе I. Возможно снижение рейтинга до C3 экспертно в группах IV, V. Показатели оцениваются экспертно по шкалам A, B, C, D, E, где:

Таблица 2.2. Анализ стабильности структуры баланса коммерческого банка

| А | Банк отличается стабильностью структуры активов и пассивов в течение нескольких отчетных дат. Структура активов и пассивов нормальная для банка с учетом специализации и размера активов. Общая тенденция улучшения качества активов и пассивов |

| В | Банк имеет в целом стабильную структуру активов и пассивов в течение нескольких отчетных дат. Допускаются отдельные кратковременные существенные изменения структуры активов или пассивов. Существует прозрачное объяснение колебаний. Структура активов и пассивов в целом нормальна для банка с учетом специализации и размера активов. В целом положительная тенденция качества активов и пассивов. |

| С | Структура активов и пассивов банка нестабильна в течение 1 – 2 отчетных дат, однако у аналитика нет прозрачного объяснения колебаний. Допускается некоторый «перекос» по структуре активов или пассивов. Допускаются отдельные кратковременные существенные изменения структуры активов или пассивов. |

| D | Структура активов и пассивов банка нестабильна в течение нескольких отчетных дат. Изменения непрозрачны для аналитика. Структура активов или пассивов нестандартна для банка. Присутствует некоторая отрицательная динамика изменения качества активов или пассивов |

| Е | Структура активов и пассивов банка крайне нестабильна в течение нескольких отчетных дат. Структура активов или пассивов в явном виде и в значительной мере не отражает специализацию банка. Имеется серьезная негативная динамика ухудшения качества активов или пассивов. |

Показатели позиции на рынке МБК

1. Показатель общей позиции на МБК. Общая позиция: донор или реципиент.

2. Показатель позиции на МБК по рублям. Характеризует позицию банка на рынке МБК по рублям.

3. Показатель позиции на МБК по валюте. Характеризует позицию банка на МБК по валюте.

Показатели общей позиции на МБК, позиции на МБК по рублям, позиции на МБК по валюте оцениваются экспертно по шкалам A, B, C, D, E, где:

Таблица 2.3. Анализ показателей позиции банка на МБК по валюте

| А | Превышение объема размещенных средств на МБК над объемом привлеченных МБК в 2 и более раза |

| В | Превышение объема размещенных средств на МБК над объемом привлеченных МБК |

| С | Банк имеет примерный паритет по размещению / привлечению МБК |

| D | Превышение объема привлеченных средств на МБК над объемом размещенных МБК |

| Е | Превышение объема привлеченных средств на МБК над объемом размещенных МБК в 2 и более раза |

Показатели деловой активности

Активность расчетов к ВБ нетто.

1. Коэффициент активности клиентских счетов = x 100%.

2. Коэффициент активности по корсчету в ЦБ РФ = x 100%.

3. Коэффициент активности кассы = x 100%.

4. Коэффициент активности на FX = / x 100%.

5. Коэффициент корсчета в ЦБ РФ в расчетах по счетам клиентов = / Обороты по рублевым счетам клиентов.

Показатели деловой активности банка оцениваются экспертно по шкалам A, B, C, D, E, где:

Таблица 2.4. Показатели деловой активности банка

| А | Банк имеет повышенную активность, объяснимую спецификой бизнеса банка |

| В | Банк имеет повышенную активность, не в полной мере объяснимую спецификой бизнеса банка |

| С | Банк имеет незначительную активность по рейтингуемому показателю |

| D | Банк входит в ТОП-50 по активности параметру или имеет сходное значение показателя, рассчитанное по данным прошлых периодов. Получение данной оценки дает право эксперту снизить рейтинг финансового состояния банка до С3. |

| Е | Банк входит в ТОП-20 по активности параметра или имеет сходное значение показателя, рассчитанное по данным прошлых периодов. Получение данной оценки дает право эксперту снизить рейтинг финансового состояния банка до С3. |

Показатели качества кредитного портфеля

1. Коэффициент кредитного портфеля в активах:

К = / Нетто-активы.

К > 50 – 75 – 80% – нормальная доля портфеля в составе активов.

К > 80% – чрезмерно высокая доля, рост и без того значительной доли в динамике – негативный фактор.

2. Коэффициент долгосрочности кредитного портфеля:

К = на срок свыше 1 года.

К > 50 – 60% – долгосрочный, «тяжелый» портфель.

3. Коэффициент обеспеченности кредитного портфеля резервами РВПС:

К = / Кредитный портфель.

4. Коэффициент обеспеченности кредитного портфеля залогом имущества:

5. Коэффициент просрочки кредитного портфеля:

К = Просроченная задолженность по портфелю.

Имеются четыре коэффициента, по которым банку могут быть выставлены дополнительные бонусные баллы:

– коэффициент обеспеченности краткосрочных пассивов – при принадлежности к группе I;

– коэффициент долгосрочных пассивов в общих пассивах – при принадлежности к группе I;

– коэффициент обеспеченности долгосрочного кредитного портфеля долгосрочными пассивами – при принадлежности к группе I;

– коэффициент корсчета в ЦБ РФ в клиентских расчетах – при принадлежности к группе I.

В группах IV и V факторов есть отдельные опции, при заполнении которых рейтинг автоматически снижается до C3 и ниже.

Похожие работы

... , что такой принцип учета непредвиденного дохода (расхода) после налогообложения прибыли использован в соответствии со схемой отчета о прибылях и убытках общей финансовой отчетности узбекских коммерческих банков, установленной Центральным банком. В схеме же последовательного отчета о прибылях и убытках, рассмотренной выше, доход (убытки) от непредвиденных (чрезвычайных) событий учитывается до ...

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

0 комментариев