Теоретические аспекты финансового анализа коммерческого банка

Виды финансового анализа в коммерческом банке

Методы финансового анализа в коммерческих банках

Принципы финансового анализа

Рентабельность капитала. Оценивается как отношение чистой прибыли к капиталу

Финансовый анализ в «Росбанке» и направления его совершенствования

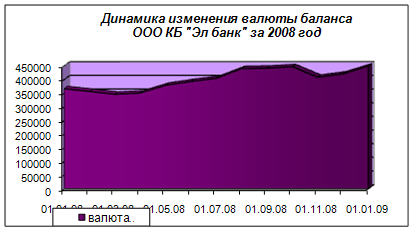

Проведение финансового анализа банка

Направления совершенствования финансового состояния банка

Определяется максимальный размер кредита на основе платежеспособности клиента

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Навигация

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Финансовый анализ коммерческого банка

118029

знаков

8

таблиц

0

изображений

2. Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам.

Данный подход предполагает:

– предложение клиенту специально разработанных индивидуальных схем и технологий, обеспечивающих развитие и оптимизацию бизнеса клиента, страхование его рисков;

– закрепление за клиентом персональных менеджеров, обладающих необходимым уровнем полномочий, предоставление клиентам технологических и информационных возможностей Банка, широкого спектра консультационных услуг;

– проведение гибкой тарифной политики индивидуального обслуживания.

Каждое из предложенных направлений предполагает высокое качество продуктов и услуг, их постоянный мониторинг, повышение уровня сервиса за счет оптимизации банковских процедур и роста культуры обслуживания, системную разработку новых банковских продуктов и услуг для максимального удовлетворения потребностей клиента.

Банк будет стремиться интегрировать отдельные банковские операции и предлагать комплексные решения своим клиентам, позволяющие учитывать весь спектр индивидуальных потребностей. Стимулирование комплексных продаж пакетов банковских продуктов позволит увеличить объемы комиссионных доходов Банка за счет роста продаж. Снижение стоимости комплексного продукта для клиента по сравнению с розничной ценой на отдельные продукты и услуги будет способствовать интеграции клиента в более тесное многопрофильное сотрудничество с Банком. Эволюция системы продаж будет осуществляться посредством постоянного расширения стандартных пакетов банковских продуктов и услуг массового потребления за счет тиражирования новых продуктов и технологий, разработанных в рамках индивидуального обслуживания, наращивания предложения комплексных пакетов продуктов и услуг.

Главной задачей Банка в области кредитования является увеличение качественного и высокодоходного кредитного портфеля на основе минимизации и диверсификации кредитных рисков. Банк продолжит кредитование всех основных групп клиентов: населения, корпоративных клиентов, федеральных структур и органов исполнительной власти субъектов Российской Федерации, кредитно-финансовых организаций.

Многообразие клиентской базы предопределит сложную структуру кредитного портфеля Банка и окажет влияние, прежде всего, на продуктовый ряд. Нацеленность на комплексность обслуживания повлечет за собой создание самого широкого спектра услуг, банковских продуктов и инструментов для всех целевых групп потребителей.

Банк будет проводить процентную политику, основанную на экономической эффективности кредитных операций и поддержании необходимого уровня процентной маржи, учете рыночной конъюнктуры.

За счет повышения гибкости условий кредитования, расширения продуктового ряда, учета индивидуальных потребностей клиента повысится конкурентоспособность кредитных продуктов Банка. Будет обеспечена доступность кредитов для максимального числа платежеспособных заемщиков при эффективной рекламной поддержке. При предоставлении кредита особое внимание будет уделяться консультированию и оказанию дополнительных услуг клиентам Банка.

По мере стабилизации экономической ситуации в стране и роста платежеспособного спроса населения планируется увеличить долю кредитов физическим лицам в кредитном портфеле Банка за счет наращивания объемов предоставляемых кредитов и услуг, позволяющих удовлетворить возрастающие потребности населения.

Рост кредитного портфеля может и далее происходить за счет увеличения объемов потребительского кредитования на неотложные нужды, а также кредитования на покупку, строительство и реконструкцию жилья. Получит дальнейшее развитие овердрафтное кредитование по карточным счетам клиентов.

Продвижение новых продуктов и банковских услуг будет осуществляться с учетом потребностей различных возрастных и социальных групп населения в кредитах: на образовательные цели; на потребительские цели для молодых семей; на покупку потребительских товаров и неотложные нужды под заклад золотых слитков и монет из драгоценных металлов; на покупку жилья на финансируемых Банком объектах жилищного строительства; на различные цели работникам финансово-устойчивых предприятий и организаций под корпоративные гарантии.

Кредитование является одним из ключевых направлений деятельности банков, определяющих их судьбу; искусство кредитования – это соблюдение определенных, проверенных практикой правил.

Программы потребительского кредитования должны играть важную роль в управлении банком и банковскими услугами. Причина этого заключается не только в том, что потребительские кредиты принадлежат к числу самых выгодных видов кредитования, но и в том, что по мере роста своего образовательного ценза клиенты все чаще прибегают к кредитованию для повышения уровня жизни и согласования планов своих расходов с ожидаемым доходом.

Потребительское кредитование в будущем станет процессом, в большей степени ориентированным на интересы потребителей, что позволит частным лицам получать более быстрый доступ к кредиту при одновременном сохранении достаточного контроля со стороны банка над заимствованиями клиента.

В развитых странах кредитование потребителей и выдача ипотечных кредитов относятся к разряду наиболее популярных финансовых услуг, предоставляемых банками. Данные виды кредитов помогают банку диверсифицировать свою клиентскую базу, привлечь депозиты и найти источники доходов, дополняющие и компенсирующие риск по кредитам и депозитам предпринимательских фирм. Многие банки уделяют все большее внимание потребительскому и ипотечному кредитованию с целью избежать или ослабить воздействие экономических циклов, приводящих к периодическому снижению объемов традиционного банковского кредитования предпринимательской деятельности.

Вместе с тем потребительское и ипотечное кредитование имеет и существенные недостатки. Процент невозвращенных кредитов подобного рода обычно выше, чем по другим видам банковских кредитов. Ключевыми факторами, обусловливающими предоставление качественных потребительских кредитов, выступают порядочность и чувство ответственности заемщика. Банк может оценить их с помощью анализа кредитной истории заемщика, но в нашей стране такого рода информация имеется на очень незначительное число клиентов банка.

Заключение

Финансовый анализ – метод познания финансового механизма коммерческого банка, процессов формирования и использования финансовых ресурсов для его оперативной и инвестиционной деятельности – является частью общего исследования бизнес-процессов компании и приобрел на сегодня очень важное и вполне самостоятельное значение.

Современная концепция и содержание финансового анализа требует учета следующих факторов:

1) целевой направленности анализа;

2) формы собственности и организационно-правовой формы предприятия;

3) отношений с системой налогообложения;

4) стратегии финансово-хозяйственного развития;

5) специфических особенностей, корпоративной или отраслевой принадлежности;

6) наличие материальной и информационной базы, квалифицированных кадров для проведения аналитических исследований.

Конечная цель проведения анализа состоит в выявлении у банка проблем на возможно более ранних стадиях их формирования. Результаты анализа должны использоваться при определении режима надзора, включая принятие решения о целесообразности проведения инспекционных проверок банков и определении их тематики, а также характера применяемых к банкам мер надзорного реагирования.

Одна из ключевых задач изучения финансового состояния банка – анализ и оценка показателей, характеризующих его финансовую устойчивость и доходность. Для финансовой стабильности кредитной организации важно, чтобы ее доходы превышали расходы, а имеющиеся денежные ресурсы использовались эффективно и приносили прибыль от активных операций.

Управление финансами – неотъемлемая часть общей системы управления предприятием, связанная с выработкой и принятием финансовых и инвестиционных решений на основе использования соответствующих концепций, правил и методов.

Считается, что целью деятельности предприятия и финансового управления является получение прибыли. Однако это не совсем так. Предприятие может быть доходным, но финансово неустойчивым. Менеджеры должны постоянно поддерживать платежеспособность предприятия, т.е. его способность рассчитываться по всем обязательствам. В числе последних наиболее сложным видом являются обязательства перед собственниками предприятия, его акционерами, вложившими свои средства в акции предприятия, сформировав тем самым его капитал. Поэтому важно обеспечить рост благосостояния акционеров, которое выражается в неуклонном увеличении капитала предприятия, в росте цены его акций, значит, в росте его стоимости в целом.

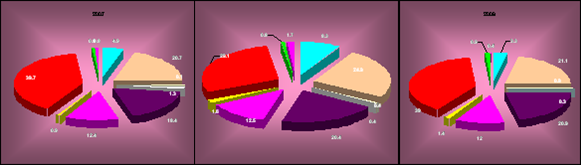

Акционерный коммерческий банк «Росбанк» – многопрофильный частный финансовый институт, один из лидеров российской банковской системы. По состоянию на 1 мая 2009 г. собственный капитал Росбанка составил 45 566,25 млн. рублей, а суммарные активы – 919 153,75 млн. рублей. Мажоритарным акционером банка является французская банковская группа «Сосьете Женераль».

Агрессивная стратегия расширения АКБ «Росбанк», может негативно повлиять на его показатели. Банк, скорее всего, будет преуспевать при условии сохранения положительной динамики российской экономики и благоприятной политической среды. Если же в экономике произойдет сбой, АКБ «Росбанк» может оказаться в более рискованном положении, чем многие банки одной с ним категории, учитывая высокие операционные издержки и большую долю заимствованных средств в его финансовой структуре.

Основными направлениями политики продажи банковских продуктов и услуг будут:

1. Обеспечение потребностей массовой клиентуры в сбережении, накоплении и заимствовании средств, проведении расчетов, ведении бизнеса. Предоставление стандартного набора конкурентоспособных продуктов и услуг, предназначенных для различных региональных, отраслевых и социальных групп клиентов.

Похожие работы

... , что такой принцип учета непредвиденного дохода (расхода) после налогообложения прибыли использован в соответствии со схемой отчета о прибылях и убытках общей финансовой отчетности узбекских коммерческих банков, установленной Центральным банком. В схеме же последовательного отчета о прибылях и убытках, рассмотренной выше, доход (убытки) от непредвиденных (чрезвычайных) событий учитывается до ...

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

0 комментариев