Теоретические аспекты финансового анализа коммерческого банка

Виды финансового анализа в коммерческом банке

Методы финансового анализа в коммерческих банках

Принципы финансового анализа

Рентабельность капитала. Оценивается как отношение чистой прибыли к капиталу

Финансовый анализ в «Росбанке» и направления его совершенствования

Проведение финансового анализа банка

Направления совершенствования финансового состояния банка

Определяется максимальный размер кредита на основе платежеспособности клиента

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Навигация

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Финансовый анализ коммерческого банка

118029

знаков

8

таблиц

0

изображений

2. Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам.

Для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям.

Развитие активных операций, предоставление подразделениям коммерческих банков большей самостоятельности при продаже продуктов и услуг требуют проведения жесткой централизованной политики управления рисками.

Качество активов определяется целесообразной структурой активов банка, диверсификацией активных операций, объемом рисковых активов, объемом критических и неполноценных активов.

Оценка качества и количества предоставляемых ОАО АКБ «Росбанк» услуг клиенту позволила сделать следующие выводы:

1. За последние два года банк расширил свою коммерческую сеть, увеличил спектр предлагаемых финансовых услуг и нанял новый персонал для работы на таких ключевых направлениях, как обслуживание клиентов, информационные технологии и управление рисками.

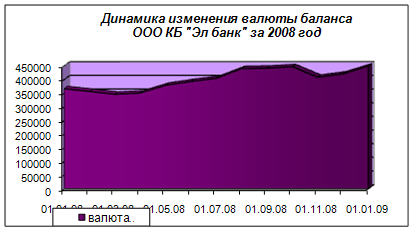

ОАО АКБ «Росбанк» входит в пятерку устойчивых банков в Российской Федерации. В 2008 г. произошло укрепление баланса банка, прибыльность основных видов деятельности повысилась благодаря увеличению объемов ссудных операций по более выгодным ставкам, росту комиссионных доходов, а также благоприятным внешним условиям деятельности. Вместе с тем сдерживающее влияние на прибыльность оказывали высокие расходы на расширение филиальной сети банка и вложения в развитие информационных технологий.

Агрессивная стратегия расширения АКБ «Росбанк» может негативно повлиять на его показатели. Банк, скорее всего, будет преуспевать при условии сохранения положительной динамики российской экономики и благоприятной политической среды.

В настоящее время стратегическая цель Банка – выйти на качественно новый уровень обслуживания клиентов, сохранить позиции современного первоклассного конкурентоспособного крупнейшего банка Восточной Европы. Это предполагает создание системы, устойчивой к возможным экономическим потрясениям в России и за рубежом, путем оптимального распределения пропорций между тремя основными направлениями деятельности – работой с физическими лицами, юридическими лицами и государством.

Для достижения основных стратегических целей Банк будет поддерживать оптимальное соотношение между тремя основными направлениями деятельности в области размещения ресурсов:

– Кредитование физических лиц – перспективный сегмент рынка размещения ресурсов.

– Кредитование, проектное финансирование и вложения в долговые ценные бумаги юридических лиц – главное направление размещения ресурсов, содействующее развитию национальной экономики, поддержке отечественного производителя товаров и услуг.

– Инвестиции в государственные ценные бумаги, кредитование и участие в реализации целевых государственных и региональных проектов – основная форма поддержки экономических программ государства.

Многообразие клиентской базы предопределит сложную структуру кредитного портфеля Банка и окажет влияние, прежде всего, на продуктовый ряд. Нацеленность на комплексность обслуживания повлечет за собой создание самого широкого спектра услуг, банковских продуктов и инструментов для всех целевых групп потребителей.

По мере стабилизации экономической ситуации в стране и роста платежеспособного спроса населения планируется увеличить долю кредитов физическим лицам в кредитном портфеле Банка за счет наращивания объемов предоставляемых кредитов и услуг, позволяющих удовлетворить возрастающие потребности населения.

Рост кредитного портфеля может и далее происходить за счет увеличения объемов потребительского кредитования на неотложные нужды, а также кредитования на покупку, строительство и реконструкцию жилья. Получит дальнейшее развитие овердрафтное кредитование по карточным счетам клиентов.

В настоящее время имеется в наличии широкая методическая база, которая может быть использована при решении задач по анализу, прогнозированию финансового состояния и управлению различными сторонами банковской деятельности. Компьютеризация банковского бизнеса и развитие информационных технологий позволяет использовать различные виды работ с базами данных по банковским операциям, решать сложные расчетные аналитические задачи, осуществлять анализ операций банка в режиме реального времени. Компьютеризация банковского бизнеса позволила не только ускорить расчеты и повысить качество обслуживания клиентов, но и внедрить новые формы обслуживания и виды банковских продуктов, а также усовершенствовать организацию работы и управления банком, сбора и обработки больших объемов статистической информации, прогнозирования и планирования. Благодаря вычислительной технике банки получили возможность применения научно обоснованного подхода к вопросам выработки собственной политики и принятия экономически целесообразных решений.

Список использованной литературы

1. Гражданский кодекс Российской Федерации: Части первая и вторая: официальный текст по состоянию на 1 ноября 2008 г. – М.: ИНФРА-М, 2009. – 372 с.

2. Налоговый Кодекс Российской Федерации: Части первая и вторая: официальный текст по состоянию на 1 января 2009 г. – Финансы. – М.: 2009 г. – 672 с.

3. О банках и банковской деятельности: федеральный закон от 19 июня 2001 г. №82-ФЗ.

4. Барышникова Н.П. Налоги России в нормативных документах / Н.П. Барышников. – М., ЮНИТИ, 2009 г. - 310 с.

5. Банковское дело/ О.И. Лаврушин; под ред. О.И. Лаврушина. – М., Банк. и биржевой науч.-консультац. центр, 2008. – 428 с.

6. Банковское дело: Учебное пособие /Д.Г. Черник; под ред. Д.Г. Черника – 4-ое изд. – М.: Финансы и статистика, 2008. – 254 с.

7. Гарантии в современной банковской практике. Учебное пособие / А.Д. Голубович/ под ред. А.Д. Голубовича. – М.: Менатеп-Информ, 2005. – 158 с.

8. Голубев С.Г., Галочкин В.В. Коммерческие банки. Учебное пособие. – Мн.: Алгоритм, 2005. – 262 с.

9. Гончаренко Л.И. Анализ коммерческих банков. – М.: Финансы и статистика. 2008. – 210 с.

10. Деньги. Кредит. Банки: Учебник / под ред. Истомина И.В. – М.: Банки и биржи, ЮНИТИ, 2008. – 623 с.

11. Дадалко В.А., Дадалко А.В. Финансы и кредит: Курс лекций. – Мн.: Армита-Миркетинг, Менеджмент, 2008. – 287 с.

12. Деньги, кредит, банки: Учебник. / Под общ. ред. Г.И. Кравцова – Мн.: Мисанта, 2005. – 434 с.

13. Жуков Е.Ф. Банки и банковские операции. М., «Банки и биржи». Издательское объединение «ЮНИТИ», 2008. – 374 с.

14. Жоромская Н.И. О банковской конкуренции в РФ // Налоговый вестник. – 2005. – №10. – С. 94 – 97.

15. Иванов В.В. Анализ надежности банка. Практ. пос. – М.: Русская деловая лит-ра, 2006. – 320 с.

16. Кушлин В.И., Волгин Н.А. Государственное регулирование рыночной экономики. – М.: ОАО «НПО «Экономика», 2007. – 278 с.

17. Караваева И.В. Банковское дело. – М.: Юристъ, 2008. -421 с.

18. Князев В.Т. Совершенствование банковской системы и подготовка кадров для банковской службы. // Налоги. – 2006. – №2. С. 28–33.

19. Колосова А.Ф. О развитии банковского сектора // Экономика строительства. – 2005. – №7. – С. 2 – 15.

20. Лыкова Л.Н. Банки в России. – М.: ВЕК, 2007. – 210 с.

21. Миляков. Н.В. Банковское дело: Курс лекций. – М.: ИНФРА – М, 2002. – 347 с.

22. Нестерова Т.Н. Банковский менеджмент. Учебное пособие. – М.: Инфра-М., 2008. – 94 с.

23. Основы банковского дела: Учебное пособие / Под ред. Ю.М. Ясинского. – Мн.: Тесей, 2007. – 446 с.

24. Попова Г.С. Анализ финансового состояния коммерческого банка. – М.: Финансы и статистика, 2007. – 271 с.

25. Пушкарева В.М. История финансовой мысли. М.: Финансы и статистика, – 2009.-312 с.

26. Ривуар Ж. Техника банковского дела. – М., 2009. – 289 с.

27. Сажина М.А. Банковскую систему России необходимо совершенствовать. // Финансы. – 2008. – №7. – С. 10–13.

28. Сарбащева С.М. Нужны кардинальные перемены. // Финансы. – 2008. – №10. – С. 46–49.

29. Сершенко Ю.Б. Маркетинг в банке // Банковское дело. – 2005. – №2. – С. 27–31.

30. Силин А. Банк и его оценка в системе рыночной конкуренции // Экономист. – 2005. – №10. – С. 23 – 27.

31. Сидельникова Л.М., Сидорова С. Проблемы организации VIP обслуживания клиентов в коммерческих банках. Банковский маркетинг. – М.: 2008, №4. – с. 61.

32. Севрук В.Г. Банковский маркетинг. – М.: Дело, 2006. – 70 с.

33. Создание и организация деятельности коммерческого банка. Под ред. С.И. Кумок. – М.: Вече; Московское финансовое объединение, 2009. – 319 с.

34. Тарасов В.И. Банковский маркетинг: – Мн.: Мисанта, 2008. – 342 с.

35. Тартышный С.А. Зарубежный опыт организации маркетинга коммерческих банков. Финансы. – М.: 2008, №7. – с. 12.

36. Триф А.А. Инвестиционная и кредитная деятельность коммерческих банков. – М.: Экономика, 2005. – 222 с.

37. Усоскин В.М. Современный коммерческий банк: управление и операции. – М.: Все для Вас, 2009. – 320 с.

38. Финансы. Денежное обращение. Кредит.: Учебник для вузов. / Под ред. проф. Л.А. Дробозиной. – М.: ЮНИТИ, 2005. 479 с.

39. Черкасов В.Е. Финансовый анализ в коммерческом банке. – М.: Инфра-М., 2005. – 272 с.

40. Ясинския Ю.М. Денежно-кредитная система и банковский контролинг. – Мн.: БГУ, 2009 – 146 с.

41. Черник Д.Г. Основы банковской системы: Учебное пособие – М.: Финансы, ЮНИТИ, 2008: – 144 c.

Похожие работы

... , что такой принцип учета непредвиденного дохода (расхода) после налогообложения прибыли использован в соответствии со схемой отчета о прибылях и убытках общей финансовой отчетности узбекских коммерческих банков, установленной Центральным банком. В схеме же последовательного отчета о прибылях и убытках, рассмотренной выше, доход (убытки) от непредвиденных (чрезвычайных) событий учитывается до ...

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

0 комментариев