Розглянути охорону праці на прикладі АКБ "Правекс-Банку", зокрема характеристику приміщення, аналіз умов праці, заходи щодо поліпшення умов праці

Система та методи фінансового аналізу

Системи та методи внутрішнього фінансового контролю

Управління активами і пасивами банку

Менеджмент кредитного портфеля банку

Формування механізму контролю за здійсненням кредитної політики

Управління інвестиційним портфелем банку

Урахування під час розробки інвестиційної політики стану країни та її розвитку в певний період

Формування механізму контролю за здійсненням інвестиційної політики

Етап - оптимізація портфеля цінних паперів, спрямована на зниження його ризику із заданим рівнем прибутковості

Оперативна оцінка рівня дохідності, ризику та ліквідності сформованого портфеля цінних паперів

Реструктуризація портфеля за конкретними видами цінних паперів

Управління валютним ризиком банку

Управління процентним ризиком банку

Управління ліквідністю банку

Технологія управління банківською ліквідністю

Прогнозна оцінка розвитку діяльності банку

Методи оцінки потреби банку в ліквідних коштах

Методи управління ліквідністю банку

Управління прибутком банку

Забезпечення ефективності програм участі персоналу в прибутку

Аналіз доходів банку в передплановому періоді

Проведення аналізу витрат в передплановому періоді

Управління процесом розподілу прибутку банку

Аналіз прибутковості банку

ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ")

Управління активами і пасивами АКБ "Правекс-Банку"

Управління ризиками АКБ "Правекс-Банку"

Управління кредитним портфелем АКБ "Правекс-Банку"

Управління інвестиційним портфелем АКБ "Правекс-Банку"

Платіжні картки

Менеджмент роздрібного бізнесу АКБ Правекс-Банк

Управління персоналом

ОХОРОНА ПРАЦІ

Заходи щодо поліпшення умов праці

Навигация

Управління процесом розподілу прибутку банку

Фінансовий менеджмент банка

423915

знаков

25

таблиц

38

изображений

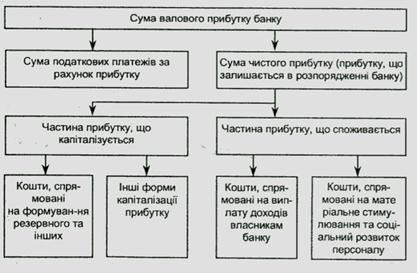

2.6.3 Управління процесом розподілу прибутку банку

Управління розподілом прибутку банку - це процес прийняття управлінських рішень з подальшого використання прибутку відповідно до цілей і завдань банку. Як правило, порядок розподілу прибутку визначається загальними зборами акціонерів (засновників) на рік наперед, а підсумковий розподіл прибутку затверджується зборами акціонерів (засновників) за підсумками року.

Розподіл прибутку здійснюється згідно зі спеціально розробленою політикою банку, основу якої складає дивідендна політика.

Політика розподілу прибутку має: відбивати вимоги загальної стратегії розвитку банку; забезпечувати підвищення ринкової вартості; формувати необхідну кількість ресурсів для подальшого розвитку банку; забезпечувати матеріальні інтереси акціонерів і персоналу банку.

Під час формування політики розподілу прибутку банку забезпечується її використання за основними напрямками, наведеними на рис. 2.7.

Рисунок 2.7 – Основні напрямки розподілу прибутком банку

Чистий прибуток банку розподіляється таким чином:

1. Прибуток, що капіталізується (нерозподілений прибуток): формування фондів; кошти, спрямовані на розвиток банку.

У процесі своєї діяльності та отримання прибутку банки створюють спеціальні фонди, які вводять у власний капітал банку розрахунковим шляхом. Найважливішим із фондів, які створюються банками, є резервний фонд. Цей фонд створюється для покриття непередбачуваних збитків у процесі діяльності банку за всіма статтями активів і позабалансових зобов'язань.

Відрахування до резервного фонду від чистого прибутку звітного року, що залишається у розпорядженні банку після сплати податків та інших обов'язкових платежів, здійснюються після затвердження загальними зборами учасників банку річного бухгалтерського звіту та прийняття рішень щодо розподілу прибутку.

Розмір щорічних відрахувань до резервного фонду визначається статутом банку та має бути не меншим ніж 5% чистого прибутку банку до досягнення ним 25% регулятивного капіталу. Резервний фонд кожного банку має складати не менше ніж 25% зареєстрованого статутного капіталу.

Якщо діяльність банку може створювати загрозу інтересам вкладників та інших кредиторів банку, то Національний банк має право вимагати від банку збільшення розміру резервного фонду та щорічних відрахувань до нього. Якщо внаслідок діяльності банку розмір регулятивного капіталу зменшився до суми, яка є меншою, ніж розмір статутного капіталу, щорічні відрахування до резервного фонду мають становити 10% чистого прибутку банку до досягнення ними розміру 35% статутного капіталу банку.

У випадку витрачання резервного фонду відрахування з прибутку на його формування відновлюється до моменту досягнення заданого розміру. Кошти резервного фонду можуть бути використані тільки на покриття збитків банку за результатами звітного року згідно з рішенням спостережної ради банку та в порядку, встановленому загальними зборами його учасників.

Із заробленого за підсумками року прибутку банки формують фонд розвитку банку. Фонд розвитку банку звичайно використовується для забезпечення діяльності банку, його подальшого розвитку й придбання основних фондів.

Статутами банків може бути передбачене формування й інших фондів, необхідних для діяльності банку.

2. Прибуток, що споживається (розподілений прибуток): виплата дивідендів; матеріальне стимулювання і соціальне забезпечення працівників банку.

Із заробленого за підсумками року прибутку банки формують фонд виплати дивідендів. Фонд виплати дивідендів використовується для накопичення коштів, необхідних для планованих розрахунків з акціонерами (засновниками), і весь період часу до затвердження таких виплат загальними зборами акціонерів (засновників) перебуває у розпорядженні банку.

Мета політики розподілу прибутку - оптимізація пропорцій між частинами прибутку, що споживається, і частинами прибутку, що капіталізується. Виходячи з цієї основної мети під час формування політики розподілу прибутку банку вирішуються такі основні завдання: забезпечення отримання власниками необхідної норми прибутку на інвестований капітал; забезпечення пріоритетних цілей стратегічного розвитку банку за рахунок прибутку, що капіталізується; забезпечення стимулювання трудової активності та додаткового соціального захисту персоналу; забезпечення формування в необхідних обсягах фондів та резервів банку.

Специфіка завдань, що стоять перед кожним конкретним банком у процесі його розвитку, відмінність зовнішніх та внутрішніх умов їх діяльності не дозволяють виробити єдину модель розподілу прибутку, яка б мала універсальний характер. Тому основу механізму розподілу прибутку конкретного банку складає аналіз та врахування в процесі цього розподілу окремих факторів, що пов'язують цей процес з поточною й наступною діяльністю даного банку.

Основними факторами, які впливають на розподіл прибутку банку, є:

1) зовнішні фактори, що обмежують можливості банку щодо вибору пропорцій розподілу прибутку. До найважливіших з них належать: правові фактори (вимоги до капіталу, обмеження на виплату дивідендів для деяких банків, мінімальний фіксований розмір відрахувань у резервні фонди); податкова система; середня ринкова норма прибутку на інвестовані кошти; темп інфляції; стан кон'юнктури фінансових ринків, особливо фондового;

2) внутрішні фактори, які обмежують можливості банку щодо вибору пропорцій розподілу прибутку: менталітет вкладників банку; рівень рентабельності банку; необхідність інвестицій у банк і їх обсяг; рівень ризикованості здійснюваних операцій; значення коефіцієнта фінансового левериджу; чисельність персоналу і механізм його участі в прибутку банку; рівень концентрації управління; рівень поточної платоспроможності банку.

Механізм розподілу прибутку залежно від вибраного типу дивідендної політики передбачає таку послідовність дій.

На першому етапі з суми чистого прибутку вираховуються обов'язкові відрахування в резервний та інші обов'язкові фонди спеціального призначення, які передбачені статутом банку. "Очищена" сума чистого прибутку являє собою так званий "дивідендний коридор", у межах якого реалізується відповідний тип дивідендної політики.

На другому етапі залишкова частина чистого прибутку розподіляється на прибуток, який капіталізується, та прибуток, який споживається. Якщо банк використовує залишковий метод дивідендної політики, то на цьому етапі розрахунків пріоритетним завданням є формування фонду розвитку, і навпаки.

Сформований за рахунок прибутку фонд споживання поділяється на фонд дивідендних виплат і фонд споживання персоналу банку, що передбачає додаткове стимулювання робітників та забезпечення їх соціальних потреб. Основою такого поділу є обраний тип дивідендної політики та зобов'язання банку за трудовими угодами.

Визначення рівня дивідендних виплат на одну просту акцію здійснюється за формулою:

![]() , (2.15)

, (2.15)

де РДВ - рівень дивідендних виплат на одну акцію;

ФДВ - фонд дивідендних виплат, сформований залежно від обраного типу дивідендної політики;

ВП - фонд виплат дивідендів власникам привілейованих акцій (за передбачуваним їх рівнем);

КПА - кількість простих акцій, емітованих банком.

Оцінка ефективності розробленої дивідендної політики ґрунтується на використанні таких показників:

а) коефіцієнт дивідендних виплат, який розраховується за формулами:

![]() , (2.16)

, (2.16)

де КДВ - коефіцієнт дивідендних виплат;

ФДВ - фонд дивідендних виплат, сформований залежно від обраного типу дивідендної політики;

ЧП - сума чистого прибутку банку;

б) коефіцієнт співвідношення ціни та доходу за акцією. Він розраховується за формулою:

![]() , (2.17)

, (2.17)

де КЦД - коефіцієнт співвідношення ціни та доходу за акцією;

РЦА - ринкова ціна однієї акції;

ДА - сума дивідендів, що виплачуються на одну акцію.

При оцінці ефективності дивідендної політики можуть також бути використані показники динаміки ринкової вартості акцій.

Похожие работы

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... говорять, що в стратегічному управлінні перемагає той, хто володіє дарма творчого мислення. [3] Випускники програми отримують державний диплом про вищу освіту і ступінь магістра менеджменту із спеціалізацією по фінансовому менеджменту. Інтенсивне короткострокове вчення по фундаментальних проблемах фінансового менеджменту пропонує програма по корпоративних фінансах, де в стислій, концентрованій ...

... що були у розпорядженні банків, недоліком необхідної інформації про позичальника. На сучасному етапі існують можливості для вирішення такого роду проблем, що сприяє успішній реалізації кредитної політики комерційного банку. Для вирішення ключового завдання кредитної політики - поліпшення оцінки кредитоспроможності позичальника необхідно: 1. Використовувати розширений набір фінансових коеф ...

... на ту саму суму; зменшення доходів супроводжується зменшенням прибутку) та зворотний вплив витрат (тобто збільшення витрат призводить до зменшення 1.3 Доходи, витрати і прибуток як основні чинники аналізу фінансових результатів банку Розглядаючи сутність прибутку, слід зазначити такі його характеристики. По-перше, прибуток являє собою форму доходу підприємця, що виконує певний вид ді ...

0 комментариев