Розглянути охорону праці на прикладі АКБ "Правекс-Банку", зокрема характеристику приміщення, аналіз умов праці, заходи щодо поліпшення умов праці

Система та методи фінансового аналізу

Системи та методи внутрішнього фінансового контролю

Управління активами і пасивами банку

Менеджмент кредитного портфеля банку

Формування механізму контролю за здійсненням кредитної політики

Управління інвестиційним портфелем банку

Урахування під час розробки інвестиційної політики стану країни та її розвитку в певний період

Формування механізму контролю за здійсненням інвестиційної політики

Етап - оптимізація портфеля цінних паперів, спрямована на зниження його ризику із заданим рівнем прибутковості

Оперативна оцінка рівня дохідності, ризику та ліквідності сформованого портфеля цінних паперів

Реструктуризація портфеля за конкретними видами цінних паперів

Управління валютним ризиком банку

Управління процентним ризиком банку

Управління ліквідністю банку

Технологія управління банківською ліквідністю

Прогнозна оцінка розвитку діяльності банку

Методи оцінки потреби банку в ліквідних коштах

Методи управління ліквідністю банку

Управління прибутком банку

Забезпечення ефективності програм участі персоналу в прибутку

Аналіз доходів банку в передплановому періоді

Проведення аналізу витрат в передплановому періоді

Управління процесом розподілу прибутку банку

Аналіз прибутковості банку

ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ")

Управління активами і пасивами АКБ "Правекс-Банку"

Управління ризиками АКБ "Правекс-Банку"

Управління кредитним портфелем АКБ "Правекс-Банку"

Управління інвестиційним портфелем АКБ "Правекс-Банку"

Платіжні картки

Менеджмент роздрібного бізнесу АКБ Правекс-Банк

Управління персоналом

ОХОРОНА ПРАЦІ

Заходи щодо поліпшення умов праці

Навигация

ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ")

Фінансовий менеджмент банка

423915

знаков

25

таблиц

38

изображений

3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ")

3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ

Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як роздрібним, так і корпоративним клієнтам. Правекс-Банк пройшов шлях суспільного визнання і на даному етапі має пишатися своїми досягненнями.

АКБ "Правекс-Банк" зареєстрований в Національному банку України 29 грудня 1992 року. Банк паралельно з організацією діяльності обслуговування клієнтів в квітні 1993 року відкриває перші відділення на території Київської області. В липні 1996 року отримано ліцензію Національного банку України на право здійснення всіх банківських операцій.

На сьогодні Правекс-Банк представляє собою структуру, яка складається з Головного Банку, який організовує і контролює роботу філій, дирекцій і відділень на території всієї України. В свою чергу Головний Банк складається з департаментів, кожний із яких здійснює діяльність в певному напрямку з ціллю організації найбільш ефективної роботи з клієнтами.

Працюючі на українському банківському ринку більше 15 років, Правекс-Банк рік у рік стає доступнішим та ближчим для своїх потенційних клієнтів і партнерів. Це визначається як у дотриманні високих стандартів рівня обслуговування, так і у географії розташування. Цей результат досягається завдяки створенню найширшої мережі філій та відділень на всій території України, яка і забезпечує максимальну наближеність банківських послуг до кожного клієнта. У структурі банку налічується більш ніж 520 дирекцій та відділень та близько 2257 точок видачі споживчих кредитів, розташованих як у Київському регіоні, так і в усіх областях України, включаючи АРК.

Сьогодні Правекс-Банк – це Банк Національного масштабу.

У минулому 2007 році Правекс-Банк успішно продовжував проводити політику підвищення своєї конкурентоспроможності шляхом розширення спектра банківських послуг у всіх регіонах України, де активно працюють його клієнти, а також постійно розширюючи свою мережу відділень та пунктів споживчого кредитування. Впровадження останніх досягнень у сфері банківських технологій дозволило оптимізувати надання банківських послуг.

Правекс-Банк позиціонуючи себе як роздрібний банк національного масштабу, орієнтується переважно на обслуговування фізичних осіб. Отримавши статус ощадного банку, продовжує укріплювати позиції надійного стабільного фінансового інституту, здатного підсилити лідируючі позиції банківської системи України.

Наведені нижче показники діяльності банку за останні 5 років наочно підтверджують лідируючі позиції банку у роздрібному сегменті банківської системи України (таблиця 3.1).

Таблиця 3.1 – Показники діяльності Правекс-Банку (тис. грн.)

| Показники | 2003 | 2004 | 2005 | 2006 | 2007 |

| 1. Чисті активи | 965496 | 1655874 | 1640890 | 2123520 | 3583028 |

| 2. Кредитний портфель клієнтів | 538622 | 871206 | 983510 | 1373407 | 2382895 |

| 3. Кошти клієнтів | 604162 | 1072217 | 1238528 | 1704006 | 2601642 |

| 4. Регулятивний капітал | 127750 | 128959 | 178062 | 203694 | 307191 |

| 5. Доходи | 156997 | 210024 | 299738 | 370065 | 714179 |

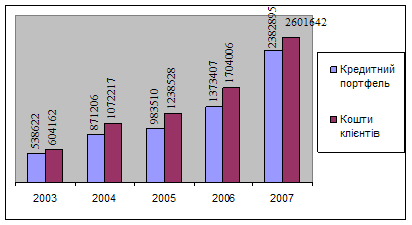

Значне зростання регулятивного капіталу є адекватним зростанню чистих активів з 2003 р. по 2007 р. і свідчить про динамічний розвиток банку. У порівнянні з 2003 р. регулятивний капітал збільшився майже в 2,4 рази і склав у 2007 р. 307,2 млн. грн., а чисті активи – майже в 3,7 рази, складаючи 3583 млн. грн. Результатом успішної діяльності Правекс-Банку є зростання довіри у населення, чиї кошти стали одним із основних джерел збільшення ресурсів для кредитування реального сектора економіки. За п’ять останніх років кошти клієнтів, залучені банком зросли в 4,3 рази, а надані клієнтам банку кредити – в 4,4 рази (рисунок 3.1).

Щорічно кількість клієнтів як юридичних осіб так і фізичних осіб Правекс-Банку зростає. Вирішальну роль у вибору банку відіграє менеджмент.

Рисунок 3.1 – Динаміка кредитного портфеля та залучених коштів клієнтів (тис. грн.)

Більше 40% клієнтів – юридичних осіб зазначили причину, з якої обрали саме Правекс-Банк, - рекомендації партнерів. Це говорить про довіру та високу оцінку менеджменту банку з боку клієнтів. Створення нової ідеології роботи з клієнтами, яка ґрунтується на впровадженні в банку технології Private banking, а саме закріплення за клієнтом персонального менеджера, забезпечило вихід банку на новий високий рівень обслуговування Банку. Персональний менеджер повністю супроводжує та координує дії клієнта в усіх структурних підрозділах банку, що дозволяє забезпечити комплексність обслуговування при вирішенні різних ділових завдань і в той же час значно прискорити стандартні процедури надання банківських послуг. Практично клієнт отримує можливість мати у банку свого представника, який лобіює його інтереси і є відповідальним за надання всього комплексу банківських послуг.

Правекс-Банк є універсальним банком, який прагне задовольнити потреби всіх клієнтів у широкому спектрі якісних банківських послуг. Фундаментальним принципом роботи банку є комплексний підхід в обслуговуванні клієнтів і поєднання стандартних технологій з індивідуальним підходом до клієнта.

Похожие работы

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... говорять, що в стратегічному управлінні перемагає той, хто володіє дарма творчого мислення. [3] Випускники програми отримують державний диплом про вищу освіту і ступінь магістра менеджменту із спеціалізацією по фінансовому менеджменту. Інтенсивне короткострокове вчення по фундаментальних проблемах фінансового менеджменту пропонує програма по корпоративних фінансах, де в стислій, концентрованій ...

... що були у розпорядженні банків, недоліком необхідної інформації про позичальника. На сучасному етапі існують можливості для вирішення такого роду проблем, що сприяє успішній реалізації кредитної політики комерційного банку. Для вирішення ключового завдання кредитної політики - поліпшення оцінки кредитоспроможності позичальника необхідно: 1. Використовувати розширений набір фінансових коеф ...

... на ту саму суму; зменшення доходів супроводжується зменшенням прибутку) та зворотний вплив витрат (тобто збільшення витрат призводить до зменшення 1.3 Доходи, витрати і прибуток як основні чинники аналізу фінансових результатів банку Розглядаючи сутність прибутку, слід зазначити такі його характеристики. По-перше, прибуток являє собою форму доходу підприємця, що виконує певний вид ді ...

0 комментариев