Розглянути охорону праці на прикладі АКБ "Правекс-Банку", зокрема характеристику приміщення, аналіз умов праці, заходи щодо поліпшення умов праці

Система та методи фінансового аналізу

Системи та методи внутрішнього фінансового контролю

Управління активами і пасивами банку

Менеджмент кредитного портфеля банку

Формування механізму контролю за здійсненням кредитної політики

Управління інвестиційним портфелем банку

Урахування під час розробки інвестиційної політики стану країни та її розвитку в певний період

Формування механізму контролю за здійсненням інвестиційної політики

Етап - оптимізація портфеля цінних паперів, спрямована на зниження його ризику із заданим рівнем прибутковості

Оперативна оцінка рівня дохідності, ризику та ліквідності сформованого портфеля цінних паперів

Реструктуризація портфеля за конкретними видами цінних паперів

Управління валютним ризиком банку

Управління процентним ризиком банку

Управління ліквідністю банку

Технологія управління банківською ліквідністю

Прогнозна оцінка розвитку діяльності банку

Методи оцінки потреби банку в ліквідних коштах

Методи управління ліквідністю банку

Управління прибутком банку

Забезпечення ефективності програм участі персоналу в прибутку

Аналіз доходів банку в передплановому періоді

Проведення аналізу витрат в передплановому періоді

Управління процесом розподілу прибутку банку

Аналіз прибутковості банку

ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ")

Управління активами і пасивами АКБ "Правекс-Банку"

Управління ризиками АКБ "Правекс-Банку"

Управління кредитним портфелем АКБ "Правекс-Банку"

Управління інвестиційним портфелем АКБ "Правекс-Банку"

Платіжні картки

Менеджмент роздрібного бізнесу АКБ Правекс-Банк

Управління персоналом

ОХОРОНА ПРАЦІ

Заходи щодо поліпшення умов праці

Навигация

Управління активами і пасивами АКБ "Правекс-Банку"

Фінансовий менеджмент банка

423915

знаков

25

таблиц

38

изображений

3.2 Управління активами і пасивами АКБ "Правекс-Банку"

Найважливішим завданням управління для кожного банку є забезпечення оптимальної структури залучених та розміщених коштів.

Сьогодні Правекс-Банк має диверсифіковану ресурсну базу, що дозволяє більш гнучко реагувати на потреби ринку.

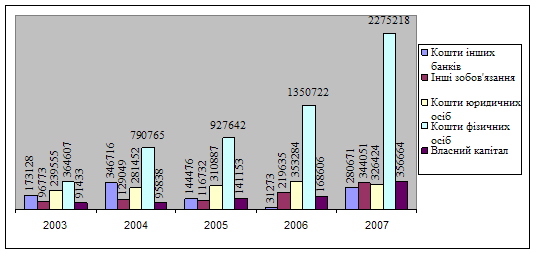

У звітному 2007 році в загальних пасивах Правекс-Банку частка власного капіталу склала 9,96% (356664 тис. грн.), а зобов'язання розподілились між фінансовими ресурсами, які залучені з інших банків (7,83% або 280671 тис. грн.), коштами юридичних осіб (9,11% або 326424 тис. грн.) та коштами фізичних осіб (63,5% або 2275218 тис. грн.). Основним джерелом залучення ресурсів від клієнтів є строкові депозити населення, частка яких в загальних пасивах 56,33%, та кошти до запитання юридичних осіб (їх питома вага 8,22%). Протягом 2006 року випереджаючими темпами в ресурсній базі банку зростали кошти фізичних осіб (зростання в 1,68 рази) (рисунок 3.2).

Одним із основних видів банківської діяльності є залучення тимчасово вільних коштів на депозитні рахунки в банку (національна валюта – 51,78%, долари США – 41,78%, євро – 6,44%).

Правекс-Банк орієнтований на обслуговування різних категорій клієнтів – фізичних осіб, а також малого та середнього бізнесу.

Банк виважено і сумлінно проводить політику встановлення процентних ставок за вкладами, постійно аналізуючи зміни, що виникають на ринку банківських послуг (в тому числі депозитних операцій), на підставі чого визначається ефективна вартість грошових ресурсів у конкретний момент часу у урахуванням політики справедливого збалансування інтересів вкладників і акціонерів банку.

Рисунок 3.2 – Динаміка і структура пасивів АКБ "Правекс-Банку" (тис. грн)

Пропонуючи своїм клієнтам одні із найвигідніших умов розміщення банківських вкладів на ринку депозитних послуг, Правекс-Банк досягнув таких результатів у 2007р. порівняно з 2006р.: збільшення сум залучених грошових коштів на 86,93% у національній валюті та на 39,07% - у доларах США; зростання депозитного портфеля на 134% - в національній валюті, на 56,35% - у доларах США, на 10,32% - у євро; збільшення кількості відкритих рахунків на 24363 – у національній валюті та на 8088 – у доларах США.

Ефективність депозитної діяльності банку також підтверджується високою оцінкою його іміджу та надійності з боку клієнтів. Правекс-Банк входить в першу п`ятірку фінансових установ країни за рівнем довіри населення.

За даними Асоціації українських банків, Правекс-Банк, станом на 01.01.08р. входить до десятки найкращих банків за розміром депозитного портфеля фізичних осіб; а доля строкових депозитів фізичних осіб в сукупному портфелі строкових депозитів фізичних та юридичних осіб за даними Асоціації українських банків складає 89,46% (Правекс-Банк входить в п`ятірку найкращих українських банків).

Доля строкових депозитів фізичних осіб у сукупному портфелі строкових депозитів банку відображає рівень надійності фінансової установи через те, що, як правило, фізичні особи розміщають велику кількість малих сум вкладів, а юридичні особи розміщують великі вклади. Таким чином вплив кожного окремого дрібного вкладника є мінімальним і не може спричинити дестабілізацію роботи банку.

Платоспроможність банку, його ефективна діяльність у значній мірі обумовлена структурою і якістю активів.

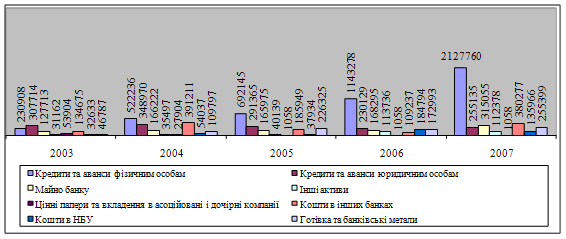

У 2007 році банк продовжував дотримуватися напрямку розміщення фінансових ресурсів на ринку кредитування клієнтів, особливо зосередившись на кредитуванні фізичних осіб. За минулий рік кредити фізичних осіб зросли в 1,86 рази і склали 59,38% (2127760 тис. грн.) всіх активів. Крім цього, значна питома вага належить кредитам, наданим іншим банкам (10,61% або 380277 тис. грн.) та юридичним особам (7,12% або 255135 тис. грн.). Майно банку в структурі активів складає 8,79% (315055 тис. грн.) (рисунок 3.3).

З метою затвердження базових принципів проведення політики управління активами і пасивами Банку, для подальшого удосконалення роботи по управлінню активами і пасивами наказом Голови Правління АКБ "Правекс-Банк" затверджено "Положення про політику управління активами і пасивами АКБ "Правекс-Банку".

Основною метою положення про політику управління активами i пасивами АКБ "Правекс-Банку" є вироблення базових принципів проведення політики управління активами i пасивами АКБ "Правекс-Банку" з метою зберігання оптимального співвідношення між ризиком i прибутковістю.

Політика управління активами і пасивами АКБ "Правекс-Банку" ґрунтується на інтегральному методі управління активами і пасивами, що означає використання двох методів: методу об’єднання джерел фінансування та методу поділу джерел фінансування для проведення активних операцій.

Рисунок 3.3 – Динаміка і структура активів Правекс-Банку (тис. грн)

Інтегральний метод забезпечує найбільшу гнучкість при управлінні активами та зобов’язаннями Правекс-Банку.

Положення про політику управління активами i пасивами АКБ "Правекс-Банку" встановлює організаційну форму управління активами i пасивами - Комітет з питань управління активами i пасивами АКБ "Правекс-Банку", діяльність якого регламентується Положенням про цей Комітет.

Положення про політику управління активами i пасивами АКБ "Правекс-Банку" встановлює i регулює методологічні засади реалізації стpaтeгiї збалансованого управління активами i пасивами, зокрема, регламент проведення активно-пасивних операції i порядок визначення доходності активно-пасивних операцій.

Метод об’єднання джерел фінансування означає, що всі кошти розглядаються як єдиний ресурсний потенціал Правекс-Банку без урахування особливостей різних видів зобов’язань. В АКБ "Правекс-Банку" цей метод застосовується при формуванні джерел фінансування всіх активних операцій на міжбанківському ринку.

Метод поділу джерел фінансування полягає у встановленні відповідності між конкретними видами таких джерел та напрямами їx використання. В АКБ "Правекс-Банку" цей метод застосовується тільки при здійсненні арбітражних операцій на міжбанківському ринку.

При розміщенні ресурсів структурні підрозділи АКБ "Правекс-Банку", які проводять активні операції, керуються такими принципами: портфель короткострокових і довгострокових кредитів формується за рахунок наявного ресурсного потенціалу, але в першу чергу за рахунок строкових депозитів фізичних і юридичних осіб відповідно до строків їх залучення; ресурси, сформовані за рахунок перевищення капіталу над вкладеннями в основні засоби, і частка коштів до запитання є вторинними джерелами покриття кредитного портфеля; переважна частка коштів до запитання на поточних рахунках клієнтів розміщується у високоліквідні активи; при розрахунку частки коштів до запитання, яка може використовуватися для покриття короткострокових кредитів, враховуються першочергові цілі їх використання (виконання нормативу обов'язкового резервування, високоліквідні резерви для покриття ризику несподіваного відтоку коштів клієнтів, покриття іммобілізації капіталу).

При залученні ресурсів структурні підрозділи АКБ "Правекс-Банку", які проводять пасивні операції, керуються такими принципами: нарощування ресурсної бази, в першу чергу, здійснюється за рахунок приросту дешевих ресурсів шляхом залучення клієнтів на обслуговування; на основі маркетингових досліджень ринку строкових депозитів повинні оперативно коригуватися процентні умови депозитних вкладів Банку; ресурси на міжбанківському ринку залучаються для виконання нормативу обов'язкового резервування, підтримки на достатньому рівні ліквідності Правекс-Банку, а також для здійснення процентного арбітражу.

При аналізі та плануванні обсягів операцій залучення і розміщення банківських ресурсів ключовим показником є рівень середньозважених процентних ставок, що визначає фінансовий пріоритет операцій в управлінні активами і пасивами.

Доходність активно-пасивних операцій вимірюється процентною маржею, яка розраховується щоденно і є різницею між середньозваженими ставками за процентними активами і зобов'язаннями.

До складу процентних зобов'язань включаються строкові кошти і кошти до запитання юридичних і фізичних осіб, міжбанківські депозити і кредити, субординований борг, кредити Національного банку України і міжнародних фінансових організацій, кошти на кореспондентських рахунках банків.

До складу процентних активів включаються міжбанківські депозити і кредити, депозитні сертифікати НБУ, кредити фізичним і юридичним особам, вкладення в цінні папери, кошти на кореспондентських рахунках в інших банках.

Ставка за коштами до запитання фізичних і юридичних осіб визначається шляхом ділення суми витрат за цими коштами на середньоденні залишки цих коштів за попередній місяць.

Управління активами і пасивами в АКБ "Правекс-Банк" здійснює Комітет з питань управління активами і пасивами, який має відповідні повноваження щодо координації фінансових потоків всіх структурних підрозділів з метою підвищення прибутковості, зменшення ризикованості та оптимального управління ліквідністю.

Усі статті активно-пасивних операцій оцінюються окремо, при цьому співвідношення окремих балансових статей контролюється системою обов'язкових економічних нормативів і спеціальними показниками оцінки ризиків операцій на міжбанківському та міжнародному ринках, операцій з цінними паперами, кредитних і валютних ризиків.

Спеціальні показники оцінки банківських ризиків розробляє та контролює їх дотримання департамент аналізу та управління ризиками. Систему економічних нормативів встановлює Національний банк України. Контроль за дотриманням економічних нормативів здійснює департамент економічного аналізу та управління економічними нормативами.

Похожие работы

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... говорять, що в стратегічному управлінні перемагає той, хто володіє дарма творчого мислення. [3] Випускники програми отримують державний диплом про вищу освіту і ступінь магістра менеджменту із спеціалізацією по фінансовому менеджменту. Інтенсивне короткострокове вчення по фундаментальних проблемах фінансового менеджменту пропонує програма по корпоративних фінансах, де в стислій, концентрованій ...

... що були у розпорядженні банків, недоліком необхідної інформації про позичальника. На сучасному етапі існують можливості для вирішення такого роду проблем, що сприяє успішній реалізації кредитної політики комерційного банку. Для вирішення ключового завдання кредитної політики - поліпшення оцінки кредитоспроможності позичальника необхідно: 1. Використовувати розширений набір фінансових коеф ...

... на ту саму суму; зменшення доходів супроводжується зменшенням прибутку) та зворотний вплив витрат (тобто збільшення витрат призводить до зменшення 1.3 Доходи, витрати і прибуток як основні чинники аналізу фінансових результатів банку Розглядаючи сутність прибутку, слід зазначити такі його характеристики. По-перше, прибуток являє собою форму доходу підприємця, що виконує певний вид ді ...

0 комментариев