Розглянути охорону праці на прикладі АКБ "Правекс-Банку", зокрема характеристику приміщення, аналіз умов праці, заходи щодо поліпшення умов праці

Система та методи фінансового аналізу

Системи та методи внутрішнього фінансового контролю

Управління активами і пасивами банку

Менеджмент кредитного портфеля банку

Формування механізму контролю за здійсненням кредитної політики

Управління інвестиційним портфелем банку

Урахування під час розробки інвестиційної політики стану країни та її розвитку в певний період

Формування механізму контролю за здійсненням інвестиційної політики

Етап - оптимізація портфеля цінних паперів, спрямована на зниження його ризику із заданим рівнем прибутковості

Оперативна оцінка рівня дохідності, ризику та ліквідності сформованого портфеля цінних паперів

Реструктуризація портфеля за конкретними видами цінних паперів

Управління валютним ризиком банку

Управління процентним ризиком банку

Управління ліквідністю банку

Технологія управління банківською ліквідністю

Прогнозна оцінка розвитку діяльності банку

Методи оцінки потреби банку в ліквідних коштах

Методи управління ліквідністю банку

Управління прибутком банку

Забезпечення ефективності програм участі персоналу в прибутку

Аналіз доходів банку в передплановому періоді

Проведення аналізу витрат в передплановому періоді

Управління процесом розподілу прибутку банку

Аналіз прибутковості банку

ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ")

Управління активами і пасивами АКБ "Правекс-Банку"

Управління ризиками АКБ "Правекс-Банку"

Управління кредитним портфелем АКБ "Правекс-Банку"

Управління інвестиційним портфелем АКБ "Правекс-Банку"

Платіжні картки

Менеджмент роздрібного бізнесу АКБ Правекс-Банк

Управління персоналом

ОХОРОНА ПРАЦІ

Заходи щодо поліпшення умов праці

Навигация

Аналіз прибутковості банку

Фінансовий менеджмент банка

423915

знаков

25

таблиц

38

изображений

2.6.4 Аналіз прибутковості банку

Важливою складовою механізму управління прибутком банку є системи і методи його аналізу. Аналіз прибутку являє собою процес дослідження умов і результатів його формування і використання з метою виявлення резервів подальшого підвищення ефективності управління ним.

Метою аналізу прибутку та рентабельності є збільшення абсолютної величини прибутку й підвищення рентабельності банку на основі ефективного управління доходами і витратами. Отже, аналіз прибутку та рентабельності ґрунтується на аналізі доходів і витрат банку.

У систему аналізу доходів та витрат доцільно включати напрямки, наведені в табл. 2.4.

Таблиця 2.4 – Системи аналізу доходів і витрат банку

Важливий інструмент аналізу динаміки показників доходів та витрат - проведення пофакторного аналізу змін за кожною статтею доходів і витрат. Основними методами, що використовуються для розрахунку величини впливу, є методи ланцюгових підстановок, абсолютних і відносних різниць.

Основні статті доходів і витрат визначають процентні складові, тому моделі їх факторного аналізу є найбільш розробленими та широковживаними.

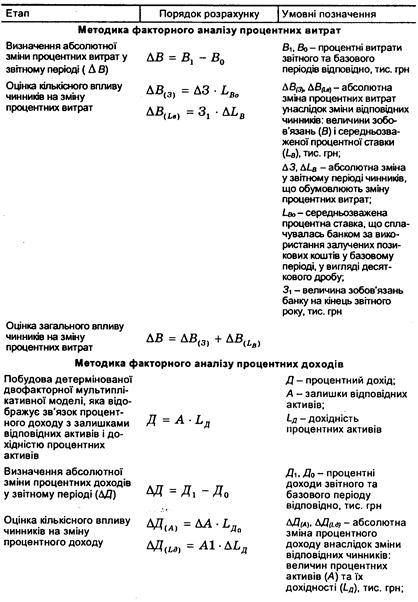

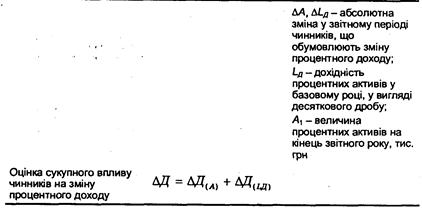

Методику факторного аналізу процентних доходів і процентних витрат наведено в табл. 2.5.

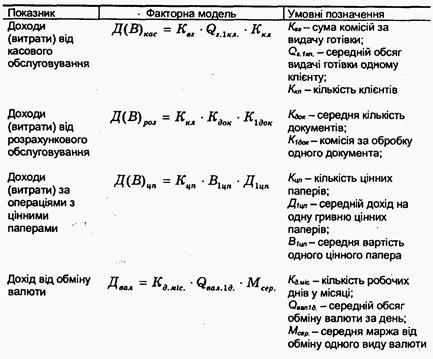

Крім моделей факторного аналізу процентних доходів і витрат, існують інші розробки, що дають змогу оцінити ступінь впливу певних чинників на зміни результативного показника. Основні моделі наведено в табл. 2.6.

Для загальної оцінки діяльності банку за період, що аналізується, здійснюється порівняння відповідних доходів і витрат.

Наявність дзеркальних статей у дохідних і витратних статтях звіту про прибутки та збитки дає змогу зіставляти їх одне з одним та робити висновки щодо ефективності застосування того чи іншого фінансового інструменту в різних секторах ринку банківських послуг.

Використання різниці дзеркальних статей, зіставленої з чистим доходом (прибутком) у цілому чи окремо за величиною доходів і витрат, дає змогу виявити питому вагу та ступінь впливу кожного джерела прибутків на загальну суму прибутку. Основні дзеркальні показники ефективності, які можуть використовуватися, наведені в табл. 2.7.

До найвідоміших та найпоширеніших інструментів фінансової звітності належить коефіцієнтний аналіз. Коефіцієнти дають змогу вивчати взаємозв'язки між різними елементами сукупності фінансової звітності шляхом подання інформації у зручній для обробки формі.

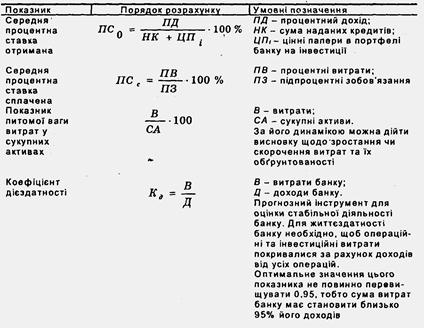

Основні показники, що характеризують дохідність та витратність банківської установи, наведені в табл. 2.8.

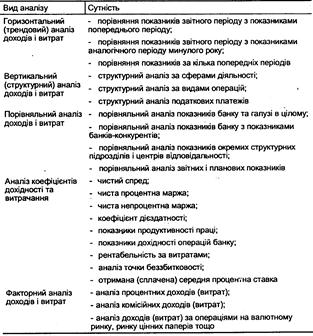

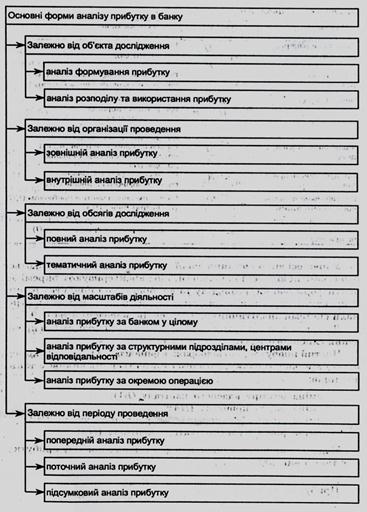

Залежно від мети існують різні форми аналізу прибутку (рис. 2.8).

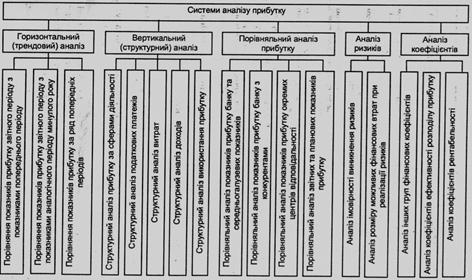

У практиці управління прибутком залежно від методів, що використовуються, виділяють такі основні системи проведення аналізу в банку: горизонтальний, вертикальний, порівняльний аналіз, аналіз ринків та аналіз коефіцієнтів (рис. 2.9).

Найбільше значення в ході аналізу прибутку має коефіцієнтний та факторний методи аналізу прибутку. Аналіз коефіцієнтів базується на розрахунку співвідношення різноманітних абсолютних показників.

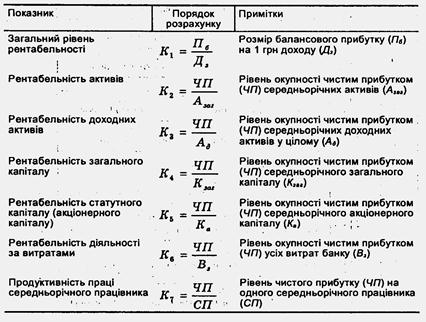

У процесі використання даної системи аналізу визначаються різноманітні відносні показники, що характеризують окремі аспекти формування, розподілу та використання прибутку банку. У практиці управління прибутком найбільше поширення отримали системи аналітичних коефіцієнтів, наведені в табл. 2.9.

Таблиця 2.5 – Методи факторного аналізу процентних доходів і процентних витрат

Таблиця 2.6 – Факторні моделі основних видів доходів і витрат

Таблиця 2.7 – Показники дзеркального аналізу доходів і витрат банку

Дослідження прибутку не може вважатися повним без проведення глибокого факторного аналізу.

Чистий прибуток, що відображає фінансовий результат комерційної діяльності банку, загалом формується під впливом таких факторів: зміна розміру власного капіталу (В1); зміна маржі прибутку (Н4); зміна рівня ефективності використання активів (Н2); зміна рівня мультиплікатора капіталу (НЗ).

Модель, використовувана для факторного аналізу прибутку, має такий вигляд:

![]() , (2.18)

, (2.18)

або в агрегованому вигляді:

![]() . (2.19)

. (2.19)

Розрахунок факторних впливів на чистий прибуток здійснюється в такій послідовності:

1. Розрахунок загальної зміни прибутку:

![]() , (2.20)

, (2.20)

де П - прибуток звітного (поточного) року;

По — прибуток базового року.

2. Розрахунок впливу на прибуток зміни розміру капіталу:

![]() , (2.21)

, (2.21)

Таблиця 2.8 – Основні показники коефіцієнтного аналізу доходів і витрат

де В1 - власний капітал звітного періоду;

В10 - власний капітал базового періоду;

Н4 - маржа прибутку звітного періоду;

Н2 — рівень ефективності використання активів звітного періоду;

НЗ - мультиплікатор капіталу звітного періоду.

3. Розрахунок впливу на прибуток зміни розміру маржі прибутку:

![]() , (2.22)

, (2.22)

де Н40 - маржа прибутку базового періоду.

4. Розрахунок впливу на прибуток зміни рівня ефективності використання активів:

![]() , (2.23)

, (2.23)

де Н20 - рівень ефективності використання активів базового періоду.

5. Розрахунок впливу на прибуток зміни мультиплікатора капіталу:

![]() , (2.24)

, (2.24)

де Н30 - мультиплікатор власного капіталу базового періоду.

Факторний аналіз сприяє виявленню параметрів, які впливають на зміну розміру прибутку банку, та дає змогу регулювати розмір прибутку та рентабельність власного капіталу банку за рахунок управління факторами, що впливають на прибуток і норму прибутку на капітал.

Отже, аналіз є однією з найважливіших складових процесу управління. Тільки з його допомогою працівники аналітичного відділу можуть своєчасно визначити негативні тенденції розвитку банку та попередити їх.

Рисунок 2.8 - Основні форми аналізу прибутку в банку

Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку

Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку

Похожие работы

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... говорять, що в стратегічному управлінні перемагає той, хто володіє дарма творчого мислення. [3] Випускники програми отримують державний диплом про вищу освіту і ступінь магістра менеджменту із спеціалізацією по фінансовому менеджменту. Інтенсивне короткострокове вчення по фундаментальних проблемах фінансового менеджменту пропонує програма по корпоративних фінансах, де в стислій, концентрованій ...

... що були у розпорядженні банків, недоліком необхідної інформації про позичальника. На сучасному етапі існують можливості для вирішення такого роду проблем, що сприяє успішній реалізації кредитної політики комерційного банку. Для вирішення ключового завдання кредитної політики - поліпшення оцінки кредитоспроможності позичальника необхідно: 1. Використовувати розширений набір фінансових коеф ...

... на ту саму суму; зменшення доходів супроводжується зменшенням прибутку) та зворотний вплив витрат (тобто збільшення витрат призводить до зменшення 1.3 Доходи, витрати і прибуток як основні чинники аналізу фінансових результатів банку Розглядаючи сутність прибутку, слід зазначити такі його характеристики. По-перше, прибуток являє собою форму доходу підприємця, що виконує певний вид ді ...

0 комментариев