Поняття, класифікація, оцінка та нормативне закріплення обліку зобов'язань

Міжнародні стандарти з обліку зобов'язань

Загальна техніко-економічна характеристика підприємства ВАТ "СПМК- 33"

Організація обліку розрахункових операцій, форми безготівкових розрахунків в Україні

Організаційно-технічні аспекти обліку розрахунків з постачальниками та підрядниками

Податковий облік розрахунків з постачальниками та підрядниками

Організація контролю розрахунків з постачальниками та підрядниками Державною податковою службою України

Організація процесу аудиту розрахунків з постачальниками та підрядниками

Організація аналізу складу та структури кредиторської заборгованості

Аналіз показників, що характеризують кредиторську заборгованість

Навигация

Поняття, класифікація, оцінка та нормативне закріплення обліку зобов'язань

Економічна сутність зобов'язань

180736

знаков

14

таблиц

3

изображения

1.1. Поняття, класифікація, оцінка та нормативне закріплення обліку зобов'язань

Роль бухгалтерського обліку в ринковій економіці різко зросла. Загальновизнана доцільність і необхідність задоволення потреб в інформації численних користувачів, забезпечити яку може тільки бухгалтерський облік.

Бухгалтерський облік являє собою систему, що здійснює збір, вимір, обробку, інтерпретацію і передачу інформації про визначеного суб'єкта, що хазяйнує. Ця інформація дає можливість користувачам приймати обґрунтовані рішення при виборі альтернативних варіантів використання господарських ресурсів підприємства. [1]

Бухгалтерський облік, відбиваючи весь процес виробництва засобів підприємства, дає можливість простежити за змінами, що перетерплюють майнові засоби. З огляду на сукупність витрат, підприємець визначає собівартість виробництва, мінімум того, що він повинен виручити, якщо не бажає зазнавати збитків. Для чого постійно порівнює собівартість своєї продукції, робіт і послуг з ринковими цінами. У такий спосіб підприємець контролює продуктивність і прибутковість свого підприємства.

Облікові документи, формовані в системі фінансового обліку, повинні бути зрозумілі всім учасникам ринкової економіки. Фінансовий бухгалтерський облік поширюється в більшій мірі не на окремі підрозділи підприємства, а в цілому на діяльність підприємства.

Отже, першим етапом облікового процесу розрахунків з постачальниками є первинний облік. Його зміст становлять первинне спостереження та сприйняття господарського факту (явища або процесу), вимірювання в натуральному та вартісному вираженні, фіксування в носіях облікової інформації документах.

Організація облікових номенклатур включає два види робіт: вибір (або формування) та складання переліку.

Фіксування облікової номенклатури (даних) відбувається в будь-якому носії (документі), що потребує попереднього їх добору.

Документи з огляду на їх велику кількість та різноманітність потрібно систематизувати сприйняття, вимірювання та фіксування господарських фактів розрахунків з постачальниками та клієнтами здійснюється виконавцями в різні періоди. Тому, організовуючи первинний облік, заздалегідь визначають рух первинних документів.

Другим етапом облікового процесу розрахунків з постачальниками є поточний облік, який у загальному плані являє собою процес реєстрації даних первинного обліку в системі рахунків - в облікових реєстрах.

Під поточним обліком розрахунків з постачальниками розуміють обробку, реєстрацію та запис даних первинного обліку, тобто носіїв інформації, в облікові реєстри, групування та їх перегрупування з метою отримання потрібної результативної інформації. [12]

Поточний облік, як частина облікового процесу зумовлює ті організаційні елементи, сукупність яких формує його як об'єкт організації. Цими об'єктами є облікові номенклатури поточного обліку (дані, показники), носії облікових номенклатур (облікові реєстри і документи, що їх складають на цьому етапі облікового процесу); документообіг та забезпечення облікового процесу.

Кожний об'єкт організації складається з різних видів робіт. Нового змісту набувають номенклатури поточного обліку розрахунків з постачальниками. Основними видами носіїв інформації (номенклатури) є облікові реєстри.

Бухгалтерський облік не лише інформує про стан і зміни економічного суб'єкта, його елементи та здійснює контроль за наявністю, рухом, використанням об'єктів господарювання, а й виконує функцію оцінювання результативності роботи. Оцінювання відбувається на підставі узагальнення даних на підсумковому етапі. Цей етап облікового процесу розрахунків з постачальниками дає змогу діставати дані про результати роботи за місяць, квартал, півріччя, рік.

Підсумковий етап облікового процесу є заключним. Його можна охарактеризувати як упорядковану сукупність операцій з формування показників, що відображають результати виробничої та господарської діяльності підприємства за певний період.

Організація підсумкового етапу обліку розрахунків з постачальниками залежить від якості організації первинного та поточного обліку.

Цей етап характеризується тим, що крім облікових даних, показників первинного та поточного обліку необхідні дані планування, нормування, оперативного та статистичного обліку, а також попередніх звітних періодів. Наявність цих даних і показників дає змогу не лише оцінити результати роботи суб'єкта господарювання, а й виявити тенденцію розвитку.

Зобов'язання - це борги (заборгованість) підприємства, які виникають, головним чином, через придбання товарів та послуг в кредит, або кредити, які підприємство отримує для свого фінансування.

Методологічні вимоги до формування в бухгалтерському обліку та фінансовій звітності інформації про зобов'язання, а також принципи відображення зобов'язань у фінансовій звітності визначає П(С)БО 11 "Зобов'язання". [7]

Відповідно до нього зобов'язання - це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Для визнання зобов'язань повинні бути дотримані умови:

1) оцінка їх може бути достовірно визначена;

2) існує ймовірність зменшення економічних вигод внаслідок їх погашення.

Основними завданнями організації бухгалтерського обліку зобов'язань є:

- чітке документування розрахунків;

- своєчасна та повна реєстрація даних первинного обліку в регістрах;

- правдиве відображення інформації щодо зобов'язань в звітності та примітках до неї.

Етапи організації бухгалтерського обліку тісно пов'язані між собою та повністю залежать від якості первинних даних, відображених в документах.

Керівники великих підприємств в організації обліку зобов'язань покладаються на розрахункові відділи бухгалтерії. Тут же повинен здійснюватися контроль за дотриманням строків оплати рахунків постачальників, за своєчасністю розрахунків з бюджетом, органами соціального страхування, працівниками з оплати праці, погашенням позик та відсотків по них та з іншими кредиторами. Сукупність об'єктів бухгалтерського обігу визначається змістом господарської діяльності конкретного господарства, вимогами управління; потребами в інформації, контролі та оцінюванні діяльності на підставі аналізу.

При розробці облікових номенклатур особливу увагу приділяють даним первинного, вторинного та кінцевого оформлення.

З метою правильного ведення бухгалтерського обліку слід чітко розрізняти зобов'язання, групи яких виділені в П(С)БО 11 (таблиця 1.1.). [41]

Таблиця 1.1

Класифікація зобов'язань згідно з П(С)БО 11 з урахуванням П(С)БО 2 "Баланс" і нового Плану рахунків

| Довгострокові зобов'язання | Довгострокові кредити банків | Довгострокові зобов'язання, на які нараховуються відсотки, відображаються на балансі за їх справжньою вартістю, визначення якої залежить від умов і виду зобов'язання | рядок 440 ф. 1 П(С)БО 2 | Рахунок 50, субрахунки 501-504 |

| Інші довгострокові фінансові зобов'язання | рядок 450 ф. 1 П(С)БО 2 | Рахунок 50, субрахунки 505-506 | ||

| Поточні зобов'язання | Короткострокові кредити банків | Поточні зобов'язання відображаються в балансі за сумою погашення | рядок 500 ф. 1 П(С)БО 2 | Рахунок 60, субрахунки 601-606 |

| Поточна заборгованість за довгостроковими зобов'язаннями | рядок 510 ф.1 П(С)БО 2 | Рахунок 61, субрахунки 611-612 | ||

| Короткострокові векселі видані | рядок 520 ф.1 П(С)БО 2 | Рахунок 62 , субрахунки 621-622 | ||

| Кредиторська заборгованість за товари, роботи, послуги | рядок 530 ф. 1 П(С)БО 2 | Рахунок 63, субрахунки 631-632 | ||

| Поточна заборгованість за рахунками: | ||||

| - за отриманими авансами | рядок 540 ф. 1 П(С)БО 2 | Рахунок 68, субрахунок 681 | ||

| - з бюджетом | рядок 550 ф. 1 П(С)БО 2 | Рахунок 64, субрахунки 641, 643, 644 | ||

| - за позабюджетними платежами | рядок 560 ф. 1 П(С)БО 2 | Рахунок 64, субрахунок 642 | ||

| - зі страхування | рядок 570 ф. 1 П(С)БО 2 | Рахунок 65, субрахунки 651-655 | ||

| - з оплати праці | рядок 580 ф. 1 П(С)БО 2 | Рахунок 66, субрахунки 661-662 | ||

| - з учасниками | рядок 590 ф. 1 П(С)БО 2 | Рахунок 67, субрахунки 671-672 | ||

| - за внутрішніми розрахунками | рядок 600 ф. 1 П(С)БО 2 | Рахунок 68, субрахунки 682-684 | ||

| Інші поточні зобов'язання | рядок 610 ф.1 П(С)БО 2 | Рахунок 68, субрахунок 685 | ||

| Забезпечення для відшкодування майбутніх виплат | Для виплати відпусток працівникам | Суми утворених забезпечень визнаються витратами | рядок 400 ф. 1 П(С)БО 2 | Рахунок 47, субрахунок 471 |

| На додаткове пенсійне забезпечення | рядок 410 ф.1 П(С)БО 2 | Рахунок 47, субрахунок 472 | ||

| На виконання договірних зобов'язань | Рахунок 47, субрахунок 473 | |||

| На реструктуризацію | Рахунок 47, субрахунок 474 | |||

| На виконання зобов'язань за обтяжливими контрактами | Рахунок 47, субрахунок 474 | |||

| Непередбачені зобов'язання | Класифікуються за видами діяльності | Враховуються на позабалансовому обліку за обліковою оцінкою | На балансі не відображаються | Рахунок 042 "Непередбачені зобов'язання" |

| Доходи майбутніх періодів | Класифікуються за видами діяльності | Суми визнаються витратами | рядок 270 ф. 1 П(С)БО 2 | Рахунок 39 |

Поточні зобов'язання - це короткострокові фінансові зобов'язання, які мають бути погашені протягом поточного операційного циклу підприємства чи протягом року з дати складання бухгалтерського балансу (із двох термінів обирають довший). Це визначення припускає, що поточні зобов'язання буде погашено за рахунок активів, які класифікуються як поточні у тому ж бухгалтерському балансі, що і зобов'язання. [7]

До поточних активів належать грошові кошти та інші ресурси щодо яких можна вважати, що вони будуть перетворені на (продані за) грошові ресурси чи використані протягом року з дати складання бухгалтерського балансу або протягом нормального операційного циклу підприємства (із двох термінів обирають довший).

Отже статті включаються до поточних зобов'язань, якщо вони оплачуються на вимогу кредитора, або якщо очікується, що вони будуть ліквідовані протягом одного року.

До поточних зобов'язань належать торговельні рахунки до отримання, короткострокові векселі до сплати, нараховані витрати (заборгованість з заробітної плати, податки до сплати і проценти до сплати), дивіденди до сплати, поточна частина довгострокової заборгованості та отримані авансові платежі (їх ще називають відкладеними доходами, або доходами майбутніх періодів). [7]

Зобов'язання виникають через існуючі (завдяки минулим операціям чи подіям) борги підприємства чи щодо передачі певних активів чи надання послуг іншому підприємству у майбутньому. Зобов'язання також іноді називають боргами або власними фінансовими зобов'язаннями підприємства.

На підприємстві також повинен бути організований поточний контроль, що полягає у щоденному перегляді виписок банку, об'яв банку про рахунки постачальників та інших документів, що надійшли до оплати, а також записів у регістри бухгалтерського обліку. Використовуючи їх, бухгалтер контролює платоспроможність підприємства на найближчий час (таблиця 1.2.). [31]

Таблиця 1.2.

План контролю за здійсненням розрахункової дисципліни

| Об'єкт контролю | Джерело контролю | Виконавець | Строк здійснення |

| Своєчасність оплати рахунків постачальників | Об'яви (повідомлення) банку про документи, що надійшли до оплати | Рахівник Розрахункового відділу | На вимогу управління |

| Виконання фінансового плану по внесках і платежах до бюджету | Фінансовий план і виписка з рахунків у банку | Головний бухгалтер | На вимогу управління |

| Своєчасність погашення банківських кредитів | Виписки із кредитних рахунків в банку і реєстр термінових зобов'язань по позичках | Заступник головного бухгалтера | На вимогу управління |

Основними контрагентами підприємств при закупівлі предметів та засобів праці є постачальники та підрядники.

Багато підприємств купують товари та послуги в кредит без складання формальної кредитної угоди. Такі операції призводять до виникнення заборгованості, відомої як кредиторська заборгованість. В бухгалтерському балансі кредиторська заборгованість відображається як рахунки до сплати.

Постачальники - це юридичні або фізичні особи, які здійснюють постачання товарно-матеріальних цінностей (сировини, матеріалів, палива, будівельних матеріалів, запасних частин, МТЇТП), що надають послуги (подачу електроенергії, газу, води, пари тощо), виконують роботи (поточний і капітальний ремонт основних засобів тощо).

Підрядники - спеціалізовані підприємства або фізичні особи, які виконують будівельно-монтажні роботи при спорудженні об'єктів на підставі договорів підряду на капітальне будівництво.

Організація обліку розрахунків з постачальниками та підрядниками повинна забезпечити:

- своєчасну перевірку розрахунків з постачальниками та підрядниками;

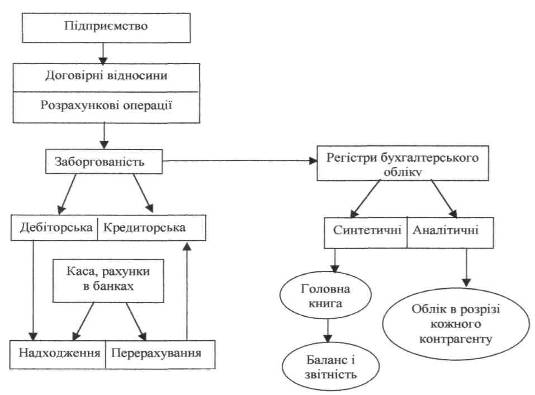

- попередження прострочки кредиторської заборгованості. Схематично бухгалтерський облік розрахункових операцій зображено на рисунку. 1.1. [11]

Рис. 1.1. Схема бухгалтерського обліку договірних зобов'язань

Порядок та форми розрахунків між постачальником та покупцем визначаються в господарських договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці.

Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін.

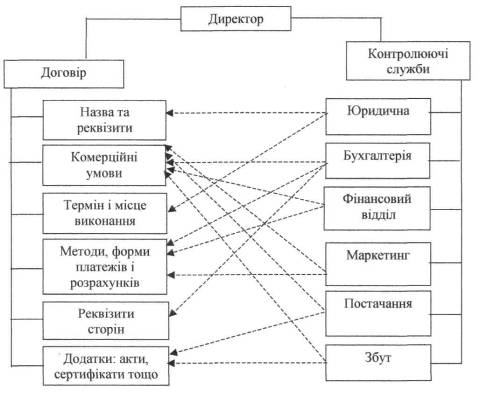

Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, зберігання договорів рекомендується покладати на службу, відповідальну за підготовку і оформлення договірних відносин відповідно до покладених на неї функцій (матеріально-технічного забезпечення, збуту, комерційну, маркетингу, менеджменту, технічного контролю, реклами, капітального будівництва, фінансів, транспорту, інші служби відповідно до їх функцій в порядку, визначеному на підприємстві) - як це показано на рисунку. 1.2. [16]

Рис. 1.2. Розподіл обов'язків між службами підприємства щодо укладання договорів

Договір вважається оформленим після погодження з усіма відповідальними особами.

Якщо з часом сторони бажають змінити певні початкові умови договору, повинна бути підписана додаткова угода.

Про реальність укладання договору поставки свідчить наявність таких документів: журнал обліку вантажів, що надійшли (М-1); акт про приймання матеріалів (М-7); акт про виявлені дефекти устаткування (М-17); накладні на відпуск ТМЦ; прибутковий ордер (М-4); товарно-транспортна накладна (1-ТН); податкова накладна; платіжні і розрахункові документи.

Порядок проходження документації, пов'язаної з укладанням договорів на підприємстві, повинен бути встановлений наказом або положенням, в залежності від кількості договорів.

Порушення договірних зобов'язань тягне за собою значні економічні наслідки для обох учасників договору, що показані в таблиці 1.3.

Таблиця 1.3

Можливі причини порушення договірних зобов'язань та їх наслідки

| Причина порушень | Зміст завданої шкоди | Наслідки порушень договірних зобов'язань |

| Неритмічна поставка сировини у строки, передбачені договором | Зменшення обсягу виробництва і реалізації продукції (робіт, послуг) | Недоодержання прибутку, збільшення умовних постійних витрат в собівартості продукції, сплата штрафних санкцій (пеня, неустойка) |

| Перебої з постачанням електроенергії | Простої устаткування і працівників | Додаткові виплати заробітної плати та нарахування на неї (соціальне страхування, Пенсійний фонд тощо), сплата штрафних санкцій за недопоставку продукції |

| Поставка некондиційної сировини, матеріалів і комплектуючих деталей | Зниження обсягів виробництва і якості продукції, збільшення трудомісткості технологічних процесів | Перевитрати заробітної плати на технологічних процесах (разом з нарахуванням на неї), штрафні санкції за порушення асортименту та якості продукції |

| Виробничий брак (внутрішній) | Виявлення виробничого браку продукції (виконаних робіт, послуг) | Витрати заробітної плати з нарахуванням на неї, матеріальні та енергетичні витрати |

| Поставка сировини і комплектуючих деталей, не передбачених договором | Вантажно-розвантажувальні роботи і зберігання на складах, відправлення матеріалів за розпорядженням власника | Витрати заробітної плати з нарахуванням на неї, використання складських приміщень, транспортні витрати |

| Зовнішній Брак сировини, Виявлений у процесі виробництва | Невідповідність стандартам і технічним умовам вдержаної від постачальника сировини, матеріалів, заготовок (прихований заводський брак), виявлений у процесі виробництва продукції (робіт, послуг) або при використанні її | Собівартість браку, витрати на відшкодування втрат, завданих споживачу у зв'язку з придбанням продукції (робіт, послуг), виготовлення продукції з використанням виробів з прихованим дефектом, витрат на демонтаж виробів, а також транспортні витрати, які з'явилися внаслідок змін бракованої продукції, недоодержаний прибуток, витрати на сплату штрафних санкцій |

| Причина порушень | Зміст завданої шкоди | Наслідки порушень договірних зобов'язань |

| Транспортування Продукції повітряним транспортом у зв'язку з порушенням графіку поставок | Додаткові витрати на контейнерну упаковку продукції, вантажно-розвантажувальні роботи, страхування вантажів, завищення тарифів на транспортування продукції | Вартість додаткових робіт для поставки |

| продукції повітряним транспортом, | ||

| подорожчання транспортних послуг, | ||

| фактичних порівняно з передбаченим | ||

| планом | ||

| Непоставка сировини, деталей, продукції за договором | Придбання сировини, деталей, продукції у іншого постачальника, консервація технологічного процесу | Збитки, пов'язані з придбанням сировини, деталей, продукції у іншого постачальника; витрати на консервацію або закриття виробництва, сплачені штрафні санкції |

| Розкрадання або Пошкодження інструментів, господарського інвентарю | Безгосподарність, незабезпечення внутрішньогосподарського контролю за збереженням цінностей | Вартість інструментів, господарського інвентарю, сума уцінки пошкодженого майна, витрати на ремонт |

| Заміна асортименту виготовленої продукції (робіт, послуг) на менш рентабельну | Перепрофілювання виробництва у зв'язку з невиконанням договірних зобов'язань по корпоративних поставках сировини або порушенням вимог до якості | Недоодержання прибутку, сплата штрафних санкцій |

Похожие работы

... в організацію статистики ЗЕД. Відповідно до міжнародної практики вона грунтується на даних митного обліку. Об’єкти спостереження в митній статистиці розглядають відповідно до Української класифікації товарів зовнішньоекономічної діяльності (УКТЗЕД). В її основу покладено товарну номеклатуру зовнішньоекономічної діяльності (ТНЗЕД) – версію Гармонізованої системи опису та кодування товарів (ГС), ...

... строковому періоді. Тобто санація — це сукупність усіх можливих заходів, які здатні привести підприємство до фінансового оздоровлення. Подане визначення втілює комплексний підхід до розглядуваного поняття, є універсальним і всебічно висвітлює економічну сутність санації підприємств. Пропоноване визначення санації унаочнює рис. 1.3. Для повнішого розкриття змісту санації слід конкретизувати види ...

... цінностей з країни, за які в подальшому її резиденти отримують виплати в іноземній валюті. Дебет платіжного балансу – це надходження вартостей у країну, за які її резиденти повинні витрачати іноземну валюту. Статистика валютних курсів Валютний курс як інструмент міжнародних угод характеризує економічні системи, між якими відбувається рух товарів, послуг та капіталів. Під валютним курсом ...

... 2. Форми і системи оплати праці. У сучасних умовах на підприємствах застосовуються різні форми і системи оплати праці, але найбільше поширення отримали дві форми оплати праці: відрядна і погодинна. Відрядна оплата праці - це оплата праці за кількість зробленої продукції (робіт, послуг), вона заснована на оплаті праці в прямій залежності від його результатів. Відрядну систему оплати праці на ...

0 комментариев