Поняття, класифікація, оцінка та нормативне закріплення обліку зобов'язань

Міжнародні стандарти з обліку зобов'язань

Загальна техніко-економічна характеристика підприємства ВАТ "СПМК- 33"

Організація обліку розрахункових операцій, форми безготівкових розрахунків в Україні

Організаційно-технічні аспекти обліку розрахунків з постачальниками та підрядниками

Податковий облік розрахунків з постачальниками та підрядниками

Організація контролю розрахунків з постачальниками та підрядниками Державною податковою службою України

Організація процесу аудиту розрахунків з постачальниками та підрядниками

Організація аналізу складу та структури кредиторської заборгованості

Аналіз показників, що характеризують кредиторську заборгованість

Навигация

Організація процесу аудиту розрахунків з постачальниками та підрядниками

Економічна сутність зобов'язань

180736

знаков

14

таблиц

3

изображения

3.1. Організація процесу аудиту розрахунків з постачальниками та підрядниками

Метою аудиту фінансової звітності є висловлення аудитором висновку про те, чи відповідає фінансова звітність, в усіх суттєвих аспектах, інструкціям, які регламентують порядок підготовки і представлення фінансових звітів.

Незважаючи на те, що аудиторський висновок служить основою довіри до фінансової звітності, для користувача це не може служити достатньою підставою для складення ним оцінки економічної стабільності підприємства в найближчому майбутньому або ефективності роботи його керівництва.

Під час аудиту необхідно дотримуватися вимог "Кодексу професійної етики аудиторів України", затвердженого Аудиторською палатою України.

Аудиторам необхідно дотримуватися наступних етичних

принципів:

- об'єктивності і незалежності,

- професіоналізму і компетентності;

- конфіденційності;

- контролю роботи, яка виконується особами, які залучаються до аудиторської перевірки;

- планування роботи.

Аудитор зобов'язаний надавати аудиторські послуги відповідно до вимог Закону України "Про аудиторську діяльність" та затверджених

Аудиторською палатою України національних нормативів аудиту в Україні і всіх офіційних роз'яснень Аудиторської палати України щодо окремих їх положень. [25]

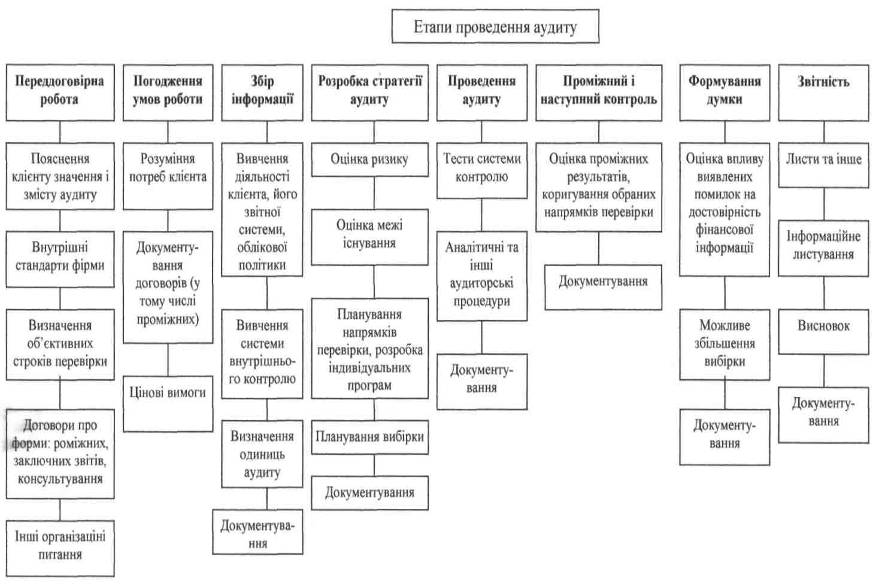

Планування і надання аудиторських послуг аудитор має здійснювати з певною долею професійного скептицизму, враховуючи, що завжди можуть існувати обставини, котрі приводять до перекручень фінансової звітності по окремих важливих параметрах. Наприклад, аудитор повинен шукати підтвердження заявам керівництва, припускаючи, що вони можуть бути неправильними (рис.3.1.).

Хоч аудитор відповідає перед замовником аудиту за свій аудиторський висновок про фінансову звітність підприємства, відповідальність за правильність підготовки і представлення фінансової звітності користувачам у відповідності з вимогами українського законодавства покладається на керівництво підприємства.

Проведення аудиторської перевірки фінансової звітності підприємства не звільняє його керівництво від відповідальності за достовірність і повноту звітності.

Процедури засвідчення бухгалтерської звітності підписом і печаткою аудитора (аудиторської фірми), які вимагаються Державною комісією з цінних паперів і фондового ринку та іншими державними установами, не означають солідарну відповідальність аудитора за достовірність і повноту фінансової звітності підприємства з керівництвом підприємства, що перевіряється. Процедури засвідчення фінансової звітності означають підтвердження аудитором відповідності показників фінансової звітності даним головної книги (оборотного балансу) та журналам ордерам, без здійснення ним процедур перевірки достовірності первинної бухгалтерської документації. [46]

Документальне оформлення аудиторської перевірки складається з двох видів документації - робочої та підсумкової.

Аудитор зобов'язаний вести документацію зі справ, які стосуються прийнятих рішень по результатах проведеної аудиторської перевірки і які в свою чергу будуть покладені в основу аудиторського висновку.

Рис. 3.1. Послідовність етапів проведення аудиту ВАТ "СПМК - 33"

Робоча документація - це записи, за допомогою яких аудитор фіксує проведені процедури перевірки, тести, отриману інформацію і відповідні висновки, які здійснюються під час проведення аудиторської перевірки. У робочу документацію включається інформація, яка на думку аудитора є важливою для того, щоб правильно виконати аудиторську перевірку і яка повинна підтвердити висновки та пропозиції в аудиторському висновку. Робоча документація може бути оформлена у вигляді стандартних форм і таблиць на папері, або зафіксована на електронних носіях інформації або на кіно чи відеоплівку. [21]

Під час планування та проведення аудиту робоча документація, допомагає краще здійснювати аудиторську перевірку та контроль над процесом її проведення, в ній реєструються результати аудиторських експертиз, виконаних для підтвердження прийнятих аудитором рішень.

Підсумкова документація складається з аудиторського висновку та документації, яка передається замовникові перевірки. Аудиторський висновок є обов'язковим компонентом підсумкової документації.

Принцип та порядок підготовки аудиторського висновку наводяться у нормативі N 26 "Аудиторський висновок". Принципи та порядок складення підсумкової документації наводяться в цьому нормативі.

Робоча документація виконує наступні функції: обґрунтовує твердження в аудиторському висновку та свідчить про відповідність зроблених процедур аудиту прийнятим нормативам: полегшує процес керування, нагляду та контролю за якістю проведення аудиторської перевірки; сприяє виробленню методологічного підходу до процесу аудиторської перевірки, допомагає аудиторові в роботі. [25]

Робоча документація має відображати наступну інформацію по

· кожному з аспектів, які перевіряються:

· методика проведеної аудиторської перевірки;

· проведені під час перевірки тести;

· зроблені аудитором висновки та прийняті рішення і пропозиції.

Зміст робочої документації, значною мірою є питанням професійного судження аудитора, оскільки немає ні можливості, ні необхідності документувати кожне спостереження або обстеження.

При визначенні майбутнього змісту документації аудиторові доцільно взяти за орієнтир те, що робочою документацією буде користуватися, наприклад, інший аудитор, котрий не має великого досвіду роботи в галузі аудиту. Переглянувши цю документацію, інший аудитор зміг би зрозуміти основний зміст проведеної перевірки та прийнятих рішень з результатів перевірки без визначення окремих деталей процедур перевірки. Окремі деталі процедур перевірки інший аудитор може зрозуміти лише тоді, коли він обговорить їх з аудитором, котрий підготував робочу документацію.

Робочі документи необхідно професійно та грамотно оформляти. Оформлення документів здійснюється так, щоб забезпечити доступність для прочитання і усвідомлення змісту. Конкретні форми робочих документів визначаються аудиторами (аудиторськими фірмами) з урахуванням специфіки окремих питань аудиту. Оскільки використання стандартних форм робочої документації (наприклад, стандартні бланки і тощо) позитивно впливає на ефективність і якість аудиторської роботи, необхідно впроваджувати в аудиторських фірмах єдині форми ведення робочої документації. Доцільно використовувати. в якості робочої документації матеріал, підготовлений клієнтом. Це прискорює процес оформлення робочої документації. У таких випадках аудиторові необхідно переконатися в тому, що ці матеріали відповідають дійсному стану справ і перевірити їх ретельність та правильність. Бажано до початку перевірки попросити клієнта підготувати необхідні матеріали для використання їх в якості аудиторської документації. [54]

З огляду на те, що клієнт буде постійно перевірятися аудитором, робочі документи доцільно поділити на:

· постійні, тобто такі, які вміщують інформацію, що стосується насамперед перевірки окремих питань, які повторюються з року в рік (копії статутних та реєстраційних документів тощо);

· поточні, тобто такі, які вміщують інформацію, яка стосується насамперед аудиторської перевірки поточних періодів фінансово-господарської діяльності клієнта (каса, банк, реалізація та ін.).

При оформленні робочої документації необхідно дотримуватися таких вимог: на першій сторінці кожного робочого документу вказується назва аудиторської фірми, назва підприємства, період перевірки чи дата перевірки документації клієнта; кожному робочому документу дається назва, наприклад : "Аудит обліку основних засобів", "Аудит порядку проведення інвентаризації..."; для прискорення пошуку необхідної робочої документації кожному документові присвоюється код (шифр). Існує багато різноманітних систем присвоєння індексів, такі як алфавіт, цифри, номери рахунків балансу, різноманітні сполучення цих систем. Сторінки кожного робочого документа в межах однієї назви необхідно пронумеровувати; в кожному робочому документі проставляється прізвище аудитора, який фактично підготував його (або скорочені ініціали), та дату остаточного виконання процедур аудиторської перевірки, відображених у цьому документі.

Робочі документи складаються з таких частин: інформації про юридичну та організаційну структуру підприємства: необхідних витягів або копій юридичних документів, угод і протоколів, інформації про галузь діяльності підприємства та нормативної документації, яка регулює діяльність підприємства; документації про вивчення та оцінку систем обліку та внутрішнього контролю підприємства; документації про порядок планування аудиту; аналізу важливих показників та тенденцій; документації, яка відображає час проведення аудиторських операцій та отриманий результат по кожній з них; списку фахівців, які виконували аудиторські процедури, та часу їх роботи; висновків сторонніх аудиторів або експертів, яких залучали до перевірки окремих питань діяльності підприємства, листування з клієнтом з окремих питань, якщо таке мало місце, або нотатки про проведені бесіди та обговорення; копій листів, надісланих (чи отриманих ) до третіх осіб, які мають відношення до перевірки, копій фінансових звітів клієнта; опису змісту відповідей аудитора на запитання клієнта; висновків, зроблених аудитором по різноманітних аспектах перевірки, в тому числі по випадкових ситуаціях та незвичайних моментах, розкритих під час перевірки, а також інформації про те, як вони були вирішені, розкриття фактів та міркувань, які стосуються цих висновків. [39]

Необхідно забезпечити достатній рівень розкриття та деталізації процедур аудиту в робочій документації для того, щоб:

· забезпечити можливість контролю будь-яким аудитором процесу проведення аудиторської перевірки поточного року;

· підтверджувати обґрунтування аудиторського висновку;

· підтверджувати відповідність проведеної перевірки прийнятим аудиторським нормативам;

· забезпечувати ефективну допомогу будь-яким аудиторам у плануванні та проведені наступних перевірок підприємства;

· служити аудитору довідковим матеріалом, щоб у разі необхідності він міг надати будь-кому пояснення щодо змісту проведеної перевірки.

Після завершення перевірки робочі документи залишаються у аудитора. Робочі документи знаходяться у власності аудитора, він має право складати різноманітні довідки на підставі витягів із своїх робочих документів. Але його право власності обмежене етичними нормами та зобов'язанням конфіденційності перед клієнтами. Робочі документи аудитора не можуть використовуватися як частина фінансової документації клієнта або як її заміна.

Робочі документи не можна вимагати або вилучати в аудитора, за винятком тих випадків, коли це передбачено українським законодавством. А саме тоді, коли органами міліції на аудиторську фірму буде заведено кримінальну справу.

Аудитор повинен забезпечити надійне зберігання робочих документів, щоб задовольняло вимоги до зберігання та конфіденційності. Термін зберігання документації визначається як практикою аудиторської діяльності, так і терміном позовної давності у разі, якщо клієнт порушить справу проти аудитора, а також залежить від інших додаткових міркувань. Виходячи з цього мінімальний термін зберігання документації повинен бути не менше ніж три роки з моменту надання аудиторського висновку клієнтові. [32]

Результати аудиту оформлюються у вигляді аудиторського висновку, який повинен містити в собі чітке і ясне уявлення аудитора про перевірену фінансову звітність.

Аудиторській висновок складається у вільній формі, але обов'язково в ньому мають бути наступні розділи: заголовок; вступ; масштаб перевірки: висновок аудитора про фінансову звітність; дата аудиторського висновку: адреса аудиторської фірми; підпис аудиторського висновку.

У заголовку аудиторського висновку говориться про те, що аудиторська перевірка проводилась незалежним аудитором. Дається назва аудитора або аудиторської фірми. Також наводиться повна назва підприємства, яке перевірялося, та час перевірки.

Розділ "Вступ"

Аудиторський висновок повинен містити інформацію про склад фінансової звітності та дату підготовки звітності. У цьому розділі говориться також про те, що відповідальність за правильність підготовки звітності покладається на керівництво підприємства, про відповідальність аудитора за аудиторський висновок, який обґрунтовується результатами проведеної перевірки.

В аудиторському висновку необхідно наводити масштаб аудиту і зміст проведених робіт. Цей розділ аудиторського висновку дає впевненість його користувачам у тому, що аудиторська перевірка здійснена у відповідності з вимогами українського законодавства та норм, які регулюють аудиторську практику та ведення бухгалтерського обліку, або у відповідності з вимогами міжнародних стандартів та практики.

У цьому розділі говориться, що перевірка була спланована і підготовлена з достатнім рівнем впевненості про те, що в фінансова звітність не має суттєвих помилок. Під час аудиторської перевірки аудитор повинен робити оцінку помилок у системах обліку та внутрішнього контролю підприємства на предмет їх суттєвого впливу на фінансову звітність. При оцінці суттєвості помилок аудитор повинен керуватися положеннями Національного нормативу аудиту №11 "Суттєвість та її взаємозв'язок з ризиком аудиторської перевірки".[8]

Далі говориться про те, що аудитор використовував принцип вибіркової перевірки інформації і що під час перевірки він брав до уваги тільки суттєві помилки. Також дається інформація про принципи бухгалтерського обліку, які використовувалися на підприємствах у період перевірки.

В цьому розділі можна навести такі висловлювання: "Ми провели нашу перевірку у відповідності з вимогами Закону України "Про аудиторську діяльність" та "Національних нормативів аудиту в Україні". Ці нормативи вимагають, щоб планування та проведення аудиту було спрямоване на одержання розумних підтверджень щодо відсутності у фінансовій звітності суттєвих помилок. Під час аудиту зроблено дослідження шляхом тестування доказів на обґрунтування сум та інформації, розкритих у фінансовому звіті, а також оцінку відповідності застосованих принципів обліку Нормативним вимогам щодо організації бухгалтерського обліку та звітності в Україні, чинним протягом періоду перевірки. Крім того, шляхом тестування здійснено також оцінку відповідності даних звітності з метою оподаткування бухгалтерського обліку. На нашу думку, проведена аудиторська перевірка забезпечує розумну основу для аудиторського висновку".

Розділ "Висновок аудитора про перевірену фінансову звітність" У цьому розділі дається висновок аудитора про фінансову звітність, про її правильність в усіх суттєвих аспектах, а саме: "Ми підтверджуємо, що за винятком невідповідностей, викладених у додатку N 1, фінансовий (бухгалтерський) звіт в усіх суттєвих аспектах достовірно та повно подає фінансову інформацію про Підприємство станом на 1 січня 19.. року згідно з нормативними вимогами щодо організації бухгалтерського обліку та звітності в Україні".

Розділ "Дата аудиторського висновку"

Аудитор повинен проставляти дату аудиторського висновку на день завершення аудиторської перевірки. Дата на аудиторському висновку проставляється на той самий день, коли керівництво підприємства підписує акт прийому-передачі аудиторського висновку.

Дата в аудиторському висновку проставляється або перед вступною частиною аудиторського висновку, або біля підпису аудитора.

Розділ "Підпис аудиторського висновку"

Аудиторський висновок підписується директором аудиторської фірми або уповноваженою на це особою, яка має відповідну серію сертифікату аудитора України на вид проведеного аудиту.

Розділ "Адреса аудиторської фірми"

В аудиторському висновку вказується адреса дійсного місцезнаходження аудиторської фірми та номер ліцензії на аудиторську діяльність. Ця інформація може розміщатися як при кінці аудиторського висновку, після підпису аудитора, так і в матриці бланку аудиторської фірми.

Висновок може бути позитивним, умовно-позитивним, негативним, або дається відмова від надання висновку про фінансову звітність підприємства. У двох останніх випадках в аудиторському висновку може наводитися короткий перелік аргументів, які підштовхнули аудитора видати такий висновок, який відрізняється від позитивного. При необхідності більш докладного опису цих аргументів, аудиторський висновок може містити посилання на інформацію, що наводиться в додатку. [31]

Позитивний висновок представляється клієнту у випадках, коли на думку аудитора виконано наступні умови:

· аудитор отримав всю інформацію й пояснення, необхідні для цілей аудиту;

· надана інформація достатня для відображення реального стану справ на підприємстві;

· є адекватні і достовірні дані з усіх суттєвих питань;

· фінансова документація підготовлена у відповідності з прийнятою на підприємстві системою бухгалтерського обліку, котра відповідає вимогам українського законодавства;

· фінансова звітність складена на основі дійсних облікових даних й не містить суттєвих протиріч;

· фінансова звітність складена належним чином за формою, затвердженою у встановленому порядку.

Враховується також стан обліку та фінансової звітності підприємства. У позитивному висновку наводяться стверджувальні слова, такі як: "задовольняє вимогам", "належним чином становить", "дає достовірне й дійсне уявлення", "достовірно відображає", "знаходиться у відповідності з...", "відповідає".

Якщо під час аудиторської перевірки в аудитора виникли заперечення або сумніви щодо правильності тих або інших рішень, прийнятих керівництвом підприємства, але йому було представлене аргументоване й переконливе їх обґрунтування, то в аудиторському висновку ці події та рішення наводити необов'язково, оскільки вони не міняють зміст безумовно позитивного висновку.

Аудитор не може видати умовно-позитивний висновок при існуванні фундаментальної непевності і незгоди. Існують основні причини фундаментальної непевності: значні обмеження в обсязі аудиторської роботи у зв'язку з тим, що аудитор не може одержати всю необхідну інформацію й пояснення (наприклад, через незадовільний стан обліку), не може виконати всі необхідні аудиторські процедури (наприклад, через обмеження у часі перевірки, які диктуються клієнтом); ситуаційні обставини, непевність у правильності висновків у конкретній ситуації (наприклад, подвійне тлумачення окремих пунктів українського законодавства, що може привести до значних наслідків і загрожуватиме існуванню в майбутньому). Причини незгоди:

· неприйнятність системи обліку або порядку проведення облікових операцій; розходження в думках стосовно відповідності фактів або сум у фінансовій звітності даним обліку; фундаментальна незгода з повнотою і засобом відображення фактів в обліку та звітності;

· невідповідність діючому законодавству порядку оформлення або здійснення операцій та встановленим нормам.

Будь-яка фундаментальна непевність або незгода є підставою для відмови від надання позитивного висновку. Подальший вибір виду висновку залежить від рівня непевності або незгоди. [42]

Непевність або незгода вважаються фундаментальними у тому випадку, коли вплив факторів на фінансову інформацію, які викликали непевність чи незгоду, настільки значний, що це може суттєво перекрутити дійсний стан справ в цілому або в основному.

Необхідно також враховувати сукупний ефект усіх непевностей та незгоди на фінансову звітність.

Наявність фундаментальної незгоди може привести до представлення клієнту негативного аудиторського висновку. Наявність фундаментальної непевності може стати підставою для відмови від видання аудиторського висновку.

У всіх випадках, коли аудитор складає висновок, який відрізняється від позитивного, він повинен дати опис усіх суттєвих причин його непевності і незгоди. Ці причини необхідно коротко навести в окремому розділі висновку, до того розділу, де аудитор висловлює негативний висновок або дає відмову від аудиторського висновку. У цьому ж розділі можуть більш детально обговорюватися моменти негативного характеру, або даватися посилання на додаток до аудиторського висновку, де наводиться опис цих моментів. В останніх розділах висновку аудитор стисло формулює свій висновок стосовно достовірності і повноти фінансової звітності.

Якщо аудитор має намір представити клієнтові позитивний висновок, у якому наявна фундаментальна непевність з окремих питань і наводить свої зауваження, пов'язані з наявністю фундаментальної непевності, то в аудиторському висновку висловлюється аргументована незгода з окремих питань (операціях, проводках, позиціях звітності), і після цього дається остаточний висновок про достовірність і повноту фінансової звітності підприємства. При цьому в своєму висновку він використовує такі ж самі висловлювання, що й для безумовно позитивного висновку. [53]

Якщо заперечення в аудиторському висновку пов'язані з наявністю нефундаментальної незгоди, аудитор обумовлює наявні обмеження в аудиторському висновку, або у додатку до висновку, який є невід'ємною його частиною, і дає позитивний висновок стосовно фінансової звітності підприємства.

Методика проведення аудиту розрахунків подана в таблиці 3.1.

Таблиця 3.1.

Методика проведення аудиту розрахунків з постачальниками і підрядниками на підприємстві ВАТ "СПМК - 33"

| № з/п | Етап перевірки | Реєстр обліку | Процедура аудиту |

| 1. | Перевірка правильності обліку | ||

| 1.1 | Загальне ознайомлення з розрахунками | Накладні; рахунки-фактури; платіжні доручення; договори; журнал-ордер 3; відомість 3.3 по рахунку 63; Головна книга; баланс (форма 1) | Ознайомлення з основними напрямками розрахунків на підприємстві (безготівкові, готівкові, бартерний обмін, застосування векселів і т.д.) |

| 1.2 | Визначення реальності відображеної в балансі кредиторської заборгованості | Накладні; рахунки-фактури; платіжні дору-чення; договори; журнал-ордер 3; відомість 3.3 по рахунку 63; Головна книга; баланс (форма 1) | Перевірка реальності кредиторської заборго-ваності, відображеної у балансі шляхом проведення експертизи відвантажу-вальних документів, актів звірки і т.д. |

| 1.3 | Перевірка обліку | Журнал-ордер 3 ;Головна книга; баланс (форма 1) | Визначення правильності ведення обліку розрахунків залежно від операцій (готівкові, безготівкові рахунки, бартерний обмін, застосування векселів та т.ін.) |

| розрахунків | |||

| 2. | Перевірка наявності та списання кредиторської заборгованості, щодо якої минув термін позову | ||

| 2.1 | Визначення простроченої кредиторської заборгованості та порядок її списання | Накладні; рахунки-фактури; платіжні доручення; договори; журнал-ордер 3; відомість 3.3 по рахунку 63; Головна книга; баланс (форма 1) | Перевірка наявності кредиторської заборго-ваності, щодо якої минув термін позову; порядок її списання та обліку |

| 2.2 | Перевірка Обґрунтованості та правильності списання іншої заборгованості | Накладні; рахунки-фактури; платіжні доручення; договори; журнал-ордер 3; відомість 3.3 по рахунку 63; Головна книга; баланс (форма 1) | Ознайомлення з порядком списання кредиторської заборгованості, визначення їх причин та обґрунтованості відповідно до чинного законодавства |

| 3. | Підтвердження достовірності заборгованості, відображеної в балансі підприємства | Накладні; рахунки-фактури; платіжні доручення; договори; журнал-ордер 3; відомість 3.3 по рахунку 63; Головна книга; баланс (форма 1) | Зіставлення даних первинних документів з регістрами аналітичного і синтетичного обліку, визначення достовірності відображеної в балансі підприємства кредиторської заборгованості |

Якщо аудитор дає відмову від представлення аудиторського висновку, він говорить про неможливість на підставі наведених аргументів сформулювати висновок про фінансову звітність підприємства.

Рекомендується наступний зміст розділу аудиторського висновку, де наводиться ставлення аудитора до фінансової звітності залежно від виду аудиторського висновку.

Надана інформація дає дійсне й повне уявлення про реальний склад активів та пасивів суб'єкта, що перевіряється. Система бухгалтерського обліку, що використовувалася на підприємстві, відповідає законодавчим та нормативним вимогам. Фінансову звітність підготовлено на підставі дійсних даних бухгалтерського обліку і достовірно та повно подає фінансову інформацію про Підприємство станом на 01 січня 19.. року згідно з нормативними вимогами щодо бухгалтерського обліку та звітності в Україні." [36]

Позитивний висновок (існує нефундаментальна непевність) "... У зв'язку з неможливістю перевірки фактів, які стосуються, наприклад, неучасті аудитора в інвентаризації активів, неможливості підтвердити початкові залишки в балансі з причини того, що аудит проводився іншою аудиторською фірмою, а також з причини обмеженості інформації Ми не можемо дати висновок по вказаних моментах, однак ці обмеження мають незначний вплив на фінансову звітність та на стан справ у цілому. Ми підтверджуємо те, що за винятком обмежень, які зазначені вище (або "які викладені у додатку N 1 до аудиторського висновку) фінансова звітність, у всіх суттєвих аспектах, достовірно і повно подає фінансову інформацію про Підприємство станом на 01 січня 2007 року згідно з нормативними вимогами щодо організації бухгалтерського обліку та звітності в Україні".

Умовно-позитивний висновок (існує фундаментальна незгода) "... Під час проведеної аудиторської перевірки встановлено, що операції (дається перелік операцій, або пишеться: "які викладені у додатку №1 до аудиторського висновку", проведені з порушенням встановленого порядку. Проте зазначені невідповідності мають обмежений вплив на фінансову звітність і не перекручують загальний фінансовий стан підприємства.

Ми підтверджуємо, що за винятком невідповідностей, викладених у додатку №1, фінансовий звіт, в усіх суттєвих аспектах, достовірно та повно подає фінансову інформацію про підприємство станом на 01 січня 2007 року згідно з нормативними вимогами щодо організації бухгалтерського обліку та звітності в Україні".

Негативний аудиторський висновок "У результаті проведення аудиту встановлено, що за звітний період підприємством були допущені суттєві порушення і перекручення (дається перелік порушень, або пишеться: "які викладені в додатку N 1 до цього висновку". Допущені порушення суттєво впливають на фінансову звітність підприємства та перекручують реальний стан справ. Фінансова звітність має суттєві перекручення і недостовірно подає фінансову інформацію про Підприємство станом на 01 січня 2007 року, не виконані наступні вимоги щодо організації бухгалтерського обліку та звітності в Україні. [53]

Таким чином, дані бухгалтерського обліку і фінансової звітності не дають достовірного уявлення про дійсний стан справ на Підприємстві, що склався на 01 січня 2007 року".

Аудиторський висновок, в якому робиться відмова від надання висновку аудитора"... У зв'язку з неможливістю перевірки фактів, які стосуються (вказати факти) з причини (вказати причини неможливості) Ми не можемо надати висновок стосовно вказаних моментів.

Вищенаведені моменти істотно впливають на дійсний стан справ у цілому (в основному). У зв'язку з відсутністю достатніх аудиторських доказів, Ми не можемо видати об'єктивний аудиторський висновок по фінансовій звітності, підготовленій станом на 01 січня 2007 року."

Похожие работы

... в організацію статистики ЗЕД. Відповідно до міжнародної практики вона грунтується на даних митного обліку. Об’єкти спостереження в митній статистиці розглядають відповідно до Української класифікації товарів зовнішньоекономічної діяльності (УКТЗЕД). В її основу покладено товарну номеклатуру зовнішньоекономічної діяльності (ТНЗЕД) – версію Гармонізованої системи опису та кодування товарів (ГС), ...

... строковому періоді. Тобто санація — це сукупність усіх можливих заходів, які здатні привести підприємство до фінансового оздоровлення. Подане визначення втілює комплексний підхід до розглядуваного поняття, є універсальним і всебічно висвітлює економічну сутність санації підприємств. Пропоноване визначення санації унаочнює рис. 1.3. Для повнішого розкриття змісту санації слід конкретизувати види ...

... цінностей з країни, за які в подальшому її резиденти отримують виплати в іноземній валюті. Дебет платіжного балансу – це надходження вартостей у країну, за які її резиденти повинні витрачати іноземну валюту. Статистика валютних курсів Валютний курс як інструмент міжнародних угод характеризує економічні системи, між якими відбувається рух товарів, послуг та капіталів. Під валютним курсом ...

... 2. Форми і системи оплати праці. У сучасних умовах на підприємствах застосовуються різні форми і системи оплати праці, але найбільше поширення отримали дві форми оплати праці: відрядна і погодинна. Відрядна оплата праці - це оплата праці за кількість зробленої продукції (робіт, послуг), вона заснована на оплаті праці в прямій залежності від його результатів. Відрядну систему оплати праці на ...

0 комментариев