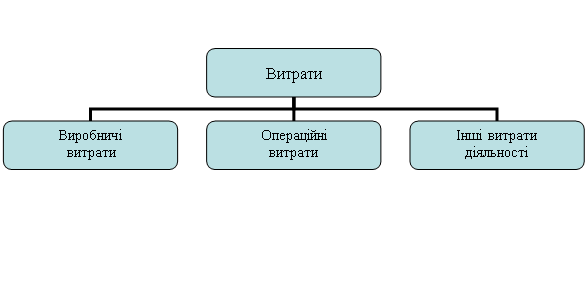

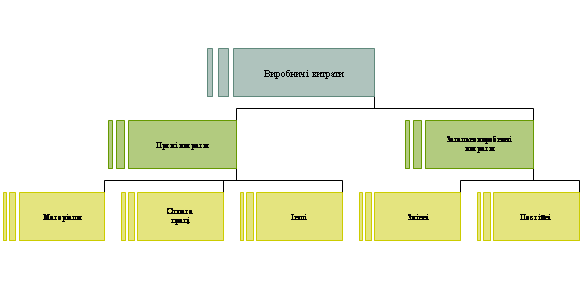

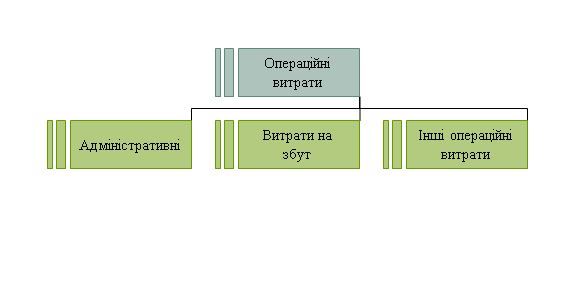

Облік та характеристика загальновиробничих та адміністративних витрат

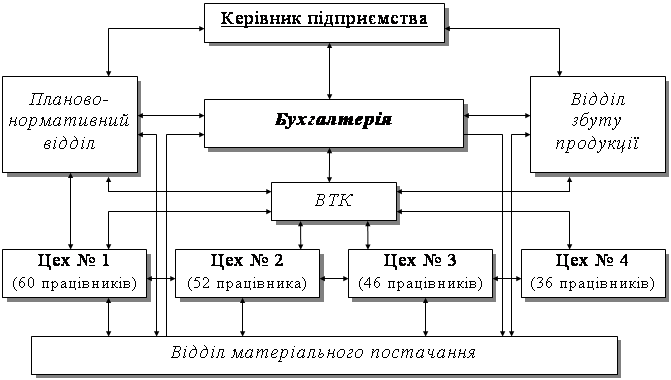

Розподіл загальновиробничих витрат по об'єктах обліку в ТзОВ «Прогрес» Кам’янець – Подільського району Хмельницької області (в грн.)

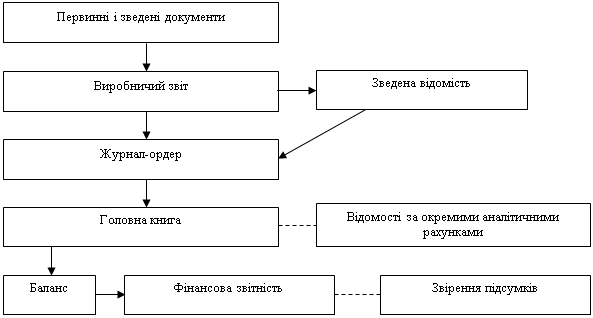

Синтетичний та аналітичний облік витрат та виходу продукції за галузями виробництва

Характеристика об'єктів та статей обліку витрат у галузях рослинництва, тваринництва та промислових виробництв

Собівартість, її склад та види

Калькулювання змінних витрат: переваги та недоліки «Директ – костингу»

Обчислення собівартості робіт і послуг допоміжних виробництв

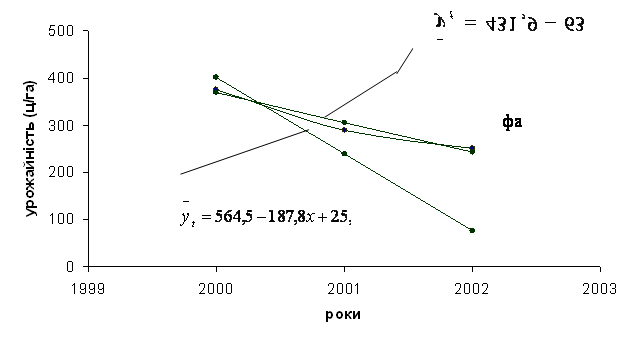

Ц приросту живої маси = 337318 / 436 = 7 73,66 грн

Навигация

Калькулювання змінних витрат: переваги та недоліки «Директ – костингу»

Облік витрат за видами діяльності

152670

знаков

6

таблиц

0

изображений

2.4 Калькулювання змінних витрат: переваги та недоліки «Директ – костингу»

На початку 50-х років на промислових підприємствах США та інших капіталістичних країн почала широко застосовуватись система калькулювання собівартості продукції на основі змін витрат, яка ґрунтується на словосполученні «директ кост план». Ця система була описана в методиці калькулювання витрат виробництва на підприємстві Джонатаном Харрісом в 1936 р. Він пропонував відокремлювати непрямі накладні витрати від звичайних виробничих витрат з метою отримання місячного звіту про прибутки і збитки, який покаже залежність обсягу прибутку від зміни обсягу реалізованої продукції. Такий метод калькуляції витрат виробництва більш відомий під назвою директ-костинг – калькулювання змінних витрат.

Саме остання класифікація відображає економічний зміст, калькулювання, але оскільки більша частина витрат є змінними обмеженої собівартості, таку систему називають калькулюванням змінних витрат.

Директ–костинг (калькулювання змінних витрат) – це система обчислення собівартості тільки на основі прямих (змінних) виробничих витрат.

Метод директ-костинг базується на тому, що всі витрати поділяються на прямі і непрямі. Прямі витрати безпосередньо відносяться на той чи інший вид виробу. Непрямими витратами є накладні витрати є по відношенню до виробу, так як їх сума складається з постійних і змінних частин.

Сформулюємо основні ознаки директ–костингу:

1. собівартість калькулюється тільки на основі прямих змінних виробничих витрат; решта витрат – постійних виробничих і невиробничих покривається за рахунок загального доходу фірми;

Поділ виробничих витрат на постійні і змінні для облікових працівників промислових підприємств США, Австралії та європейських капіталістичних країн – явище не нове. На початку XX століття Генрі Гесс провів чітке розмежування між постійними і змінними витратами. З того часу розроблялись різні методи поділу виробничих витрат на постійні і змінні. Серед них метод вищої та нижчої точки, метод використання облікових даних, статистичний метод та ін.

2. управлінський і фінансовий облік інтегровані;

3. в процесі калькулювання визначається маржинальний дохід.

Дослідження в області системи директ-костинг показали, що поділ постійних і змінних витрат ґрунтується на ряді припущень, які необхідно враховувати для (попередження помилкового) використання результатів витрат.

Складність розробки методу точного розподілу витрат полягає в тому, що витрати, які є змінними в одному випадку, в іншому можуть бути постійними.

Наприклад, зарплата оператора обладнання – це змінні витрати, але при угоді про гарантовану річну плату вона може відноситись до постійних витрат. Витрати на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності.

Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим кожен підприємець класифікує виробничі витрати на власний розсуд. Це дає можливість маневрувати звітними даними за рахунок свідомого віднесення частини змінних витрат до постійних.

Так, при збільшенні суми постійних витрат розмір доходу фірми зменшується, оскільки в системі директ–костинг постійні витрати зменшують суму одержаних доходів. Тому система обліку і калькулювання собівартості продукції по прямих витратах на даний час більш популярна, ніж система повного розподілу витрат на вироби.

Інтеграція управлінського і фінансового обліку є другою особливістю системи директ-костинг. її суть полягає в тому, що записи на рахунках управлінського і фінансового обліку об'єднуються в загальну систему таким шляхом, що всі внутрішні операції виробничого обліку відображаються в Головній книзі.

Звіти про виробничі витрати і звіти про прибутки та збитки регулярно надаються керівництву у вигляді залежності даних «витрати-обсяг-прибуток». Такий метод називають моністичною системою ведення обліку.

Проте, ця система, на думку американських вчених, має певні недоліки: по-перше, характер і мета управлінського та фінансового обліку настільки різні, що об'єднувати їх недоцільно, адже в основу їх поділу покладено збереження комерційної таємниці; по-друге, моністична система ведення обліку більш об'ємна і складна, що обумовлено кількістю статей, пов'язаних з внутрішніми операціями. Звісно, що ці недоліки роблять всю систему дорогою, а також негнучкою і непрактичною, хоча не дивлячись на це, моністична система є досить розповсюдженою в США.

Ще однією особливістю калькуляції собівартості продукції в системі директ-костинг є процес багатостадійного складання звіту про доходи промислових підприємств.

Маржинальний дохід (брутто-прибуток) – це різниця між доходом від реалізації продукції та змінними витратами.

З нього покриваються загальні постійні витрати (в тому числі комерційні та адміністративні).

Маржинальний дохід = Обсяг продаж – Змінні витрати

Маржинальний дохід відображає внесок сегменту (продукту, підрозділу тощо) у покриття постійних витрат та формування прибутку: Маржинальний дохід = Постійні витрати + Прибуток.

Звіти про фінансові результати, що складаються на основі маржинального доходу, багатоступеневі. Вони мають не менше двох розділів: верхній показує маржинальний доход, а нижній – чистий дохід.

Якщо змінні витрати поділяються на виробничі та невиробничі, наведений звіт про доходи буде трьохрівневим. В цьому випадку на першому етапі визначається виробничий маржинальний дохід як різниця між обсягом реалізованої продукції і змінними виробничими витратами.

На другому етапі як різниця між виробничим маржинальним доходом та невиробничими змінними витратами визначається маржинальний дохід в цілому по підприємству, на третьому етапі – чистий прибуток підприємства шляхом віднімання від загальної суми маржинального доходу суми постійних витрат. В звітах про доходи можна передбачити поділ загальної суми постійних витрат на два дрібніші блоки. Такий метод називається «багатоблоковою системою». В деяких випадках проводять розмежування між постійними витратами, характерними для деяких виробів або груп виробів, в інших ситуаціях – по територіях збуту або каналах розподілу, але кількість можливих варіантів при системі директ-костинг обмежена.

Система директ-костинг має ряд переваг перед системою повного розподілу витрат, основні з яких наступні:

1. дані про собівартість, обсяг, прибутки, необхідні для цілей планування прибутку, завжди можна отримати з регулярної звітності. Отже, керівництву не потрібно вести паралельно два розрахунки для пов'язання їх один з одним;

2. прибуток за певний період не змінюється під впливом постійних накладних витрат при зміні залишків запасів;

3. звіти про витрати виробництва і доходи, складені за системою директ-костинг, в більшій мірі відповідають інтересам керівництва фірми, ніж ті які складені за системою розподілу витрат між виробами;

4. підкреслюється вплив постійних витрат на прибуток, оскільки загальна сума цих витрат за даний період відображається у звіті про доходи.

5. показники маржинального доходу дозволяють оперативно оцінити вироби, виходячи з базових критеріїв – території, яку вони займають, категорій замовників тощо;

6. директ-костинг об'єднує такі ефективні засоби контролю, як стандарт-кост і гнучкі бюджети (детально будуть розглянуті в лекції 8);

7. система директ-костинг оцінює запаси відповідно до поточних витрат, необхідних для виготовлення виробів;

Проте, система директ-костинг має і певні недоліки:

1. основні труднощі полягають у виділенні постійних витрат. Значна частина напівзмінних витрат може розподілятись по-різному в залежності від методу, який використовується, а це, в свою чергу, буде позначатися на результатах;

2. для потреб довгострокового планування та інших потреб управління необхідно паралельно розподіляти постійні накладні витрати в позасистемному порядку;

3. при переході від системи повного розподілу витрат до системи директ-костинг виникають серйозні проблеми у визначенні суми прибуткового податку;

4. аналогічні труднощі виникають і в питаннях оцінки запасів при складанні звітів для власників акцій.

2.5 Метод обліку витрат «Стандарт – кост»

Метод обчислення стандартної собівартості одиниці продукції в США та Великобританії називають стандарт-кост.

Термін «стандарт-кост» дослівно означає стандартні вартості: «стандарт» – кількість необхідних виробничих витрат (матеріальних і трудових) для виготовлення одиниці продукції або заздалегідь обчислені витрати на виробництво одиниці продукції або надання послуг; «кост» – це грошовий вираз виробничих витрат, які припадають на одиницю продукції.

Стандарт-кост – це заздалегідь визначені або передбачені кошториси витрат па виробництво одного виробу або декількох виробів одного виду протягом певного звітного і попереднього періоду, з якими порівнюють фактичну собівартість.

Британський інститут присяжних бухгалтерів розглядає стандарт-кост як підготовку і використання системи обліку стандартних витрат, їх порівняння з фактичними витратами і аналіз відхилень фактичної кількості виробів від стандартних за причинами і місцями їх виникнення.

Зміст системи стандарт-кост полягає в тому, що обліковується лише те, що повинно відбутись, а не те, що відбулося, враховується не реальне, а належне, і обґрунтовано відображаються відхилення, які виникли. В основі лежить чітке, тверде запровадження норм витрат матеріалів, енергії, робочого часу, праці, зарплати та інших витрат, пов'язаних з виготовленням будь-якої продукції або напівфабрикатів. До того ж встановлені норми не можна недовиконати. Перевищення норми над фактом означає, що вона була встановлена помилково.

Стандарт – кост є самостійним методом калькулювання собівартості одиниці продукції, в основі якого лежить облік стандартних витрат, хоч в чистому вигляді він і не отримав широкого розповсюдження в США.

Перевага системи стандарт-кост перед іншими методами обліку витрат на виробництво полягає в наступному.

1. На підставі встановлених стандартів можна заздалегідь визначити суму очікуваних витрат на виробництво і реалізацію виробів, обчислити собівартість одиниці виробу для визначення цін, а також скласти звіт про доходи. При цій системі керівництво фірм забезпечується інформацією про величину відхилень від нормативів і про причини їх виникнення, яка використовується для оперативного прийняття управлінських рішень.

Менш складна техніка ведення обліку виробничих витрат і калькулювання собівартості продукції, оскільки картки стандартної собівартості друкуються заздалегідь із зазначенням нормативної кількості виробничих витрат. Картка нормативної собівартості виробу показує всі повні витрати на його виготовлення, що виключає повторне обчислення виробничих витрат по операціях або замовленнях. Наприклад, інформація Про необхідні матеріали друкується за стандартною заявкою згідно з нормативною кількістю, необхідною для виконання замовлення.Якщо потрібно більше матеріалів, ніж передбачено нормативом, то складається додаткова вимога (на бланку іншого кольору, щоб зазначити, що це перевитрачання матеріалів за замовленням). Втрати можуть бути знижені або повністю виключені в системі, яка забезпечує моментальну реакцію на будь-яку тенденцію відхилення від встановленого стандарту.

Коли операції автоматизовані, стандартні умови вводяться в програму ЕОМ, яка управляє виробничим процесом, будь-яке відхилення від стандартів виявляється моментально, поправки вносяться в процесі роботи.

3. При системі стандарт-кост більш простими є канцелярські роботи, оскільки кожна господарська операція не документується, вартість операцій не обчислюється. В кінці звітного місяця кількість, наприклад, витрачених матеріалів множиться на собівартість одиниці і тим самим визначається собівартість всіх витрачених матеріалів. Матеріальні звіти на складах складаються лише в натуральних вимірниках.

4. Система стандарт-кост може використовуватись для оцінки виконання встановленого замовлення. Система стандарт-кост корисна при прийнятті рішень, особливо якщо стандарти розроблені окремо по змінних і постійних елементах витрат, а також при правильному встановленні ціни на матеріали та норми витрат робочої сили. Коли стандарти реальні і детальні, вони можуть стимулювати роботу окремих осіб або більш ефективне виконання завдання. Хоча, стандарти часто діють пригнічуюче на робітників і начальників цехів та відділів, вони мають швидше негативний вплив, і не створюють стимулів до роботи.

5. Одна з основних переваг системи стандарт-кост полягає в тому, що при правильній її постановці потрібен менший бухгалтерський штат, ніж при обліку минулих витрат, бо в межах цієї системи облік ведеться за принципом виключення, тобто враховуються лише відхилення від стандартів. Чим стабільніше працює підприємство і чим більш стандартизовані виробничі процеси, тим менш трудомістким стає облік і калькулювання.

Якщо підприємство має масове або багатосерійне виробництво, специфікації на матеріали для всіх деталей, використовує відрядну оплату праці і стандартизацію всіх виробничих процесів, то в умовах системи стандарт-кост бухгалтерська робота зводиться до обліку і виявлення незначних відхилень від стандартів.

Найбільш придатне для практичного застосування системи стандарт-кост є оплата всіх виробничих операцій за відрядною формою, і відпуск всіх матеріалів виключно за специфікаціями. При цьому необхідність обліку заробітної плати основних виробничих робітників зникає, оскільки відрядна робота сама по собі є стандартизованого.

Процедура обліку витрат і калькулювання в цьому випадку зводиться до:

=> записів відхилень від стандартних цін на матеріали, що надходять;

=> визначення вартості браку;

=> зіставлення дійсних накладних витрат зі стандартними.

На ідеальному підприємстві (при відсутності відхилень) трудові витрати з обліку і калькулювання будуть наближатись до нуля.

Похожие работы

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

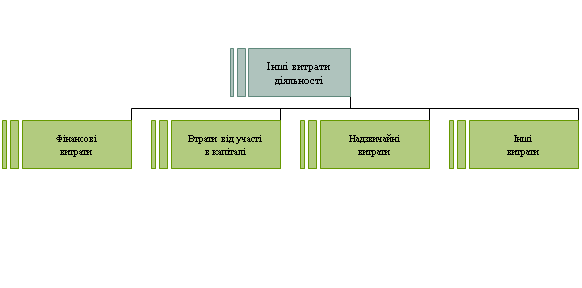

... ї діяльності підприємство несе відповідні витрати. Витрати фінансової діяльності підприємства – витрати на відсотки (за одержиними кредитами, випущеними облігаціями, фінансовою орендою тощо) та інші витрати підприємства. Багато підприємств, що здійснюють інвестиції, обліковують втрати від своєї діяльності за методом участі в капіталі. Втрати від участі в капіталі – збитки від інвестицій в асоці ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

0 комментариев