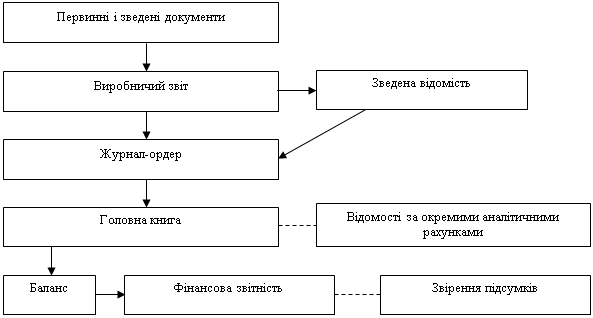

Облік та характеристика загальновиробничих та адміністративних витрат

Розподіл загальновиробничих витрат по об'єктах обліку в ТзОВ «Прогрес» Кам’янець – Подільського району Хмельницької області (в грн.)

Синтетичний та аналітичний облік витрат та виходу продукції за галузями виробництва

Характеристика об'єктів та статей обліку витрат у галузях рослинництва, тваринництва та промислових виробництв

Собівартість, її склад та види

Калькулювання змінних витрат: переваги та недоліки «Директ – костингу»

Обчислення собівартості робіт і послуг допоміжних виробництв

Ц приросту живої маси = 337318 / 436 = 7 73,66 грн

Навигация

Собівартість, її склад та види

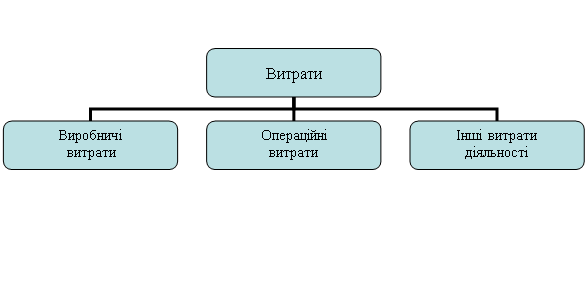

Облік витрат за видами діяльності

152670

знаков

6

таблиц

0

изображений

2.2 Собівартість, її склад та види

Одним з важливих завдань управлінського обліку є калькулювання собівартості продукції.

Собівартість продукції – це грошовий вираз витрат на її виробництво. Собівартість продукції (робіт, послуг) підприємства складається з витрат, пов'язаних з використанням в процесі виробництва продукції (робіт, послуг) природних ресурсів, сировини, матеріалів, палива, енергії, основних засобів, трудових ресурсів, а також інших витрат на її виробництво.

Собівартість продукції є якісним показником, в якому концентровано відображаються результати господарської діяльності організації, її досягнення і резерви. Чим нижча собівартість продукції, тим більшою є економія праці, краще використовуються основні фонди, матеріали, паливо, тим дешевше виробництво продукції обходиться як підприємству, так суспільству в цілому.

Витрати, які відносяться на собівартість продукції, визначаються галузевими інструкціями з питань планування, обліку і – калькулювання собівартості продукції (робіт, послуг).

До собівартості продукції, зокрема, включаються витрати праці, засобів і предметів праці на виробництво продукції на підприємстві.

До них відносяться: витрати на підготовку і освоєння виробництва; витрати, безпосередньо пов'язані з виробництвом продукції (робіт, послуг), зумовлені технологією і організацією виробництва, включаючи витрати на контроль виробничих процесів і якості продукції, що випускається; витрати, пов'язані з раціоналізацією й винахідництвом; витрати по обслуговуванню виробничого процесу, забезпеченню нормальних умов праці й техніки безпеки; витрати, пов'язані з набором робочої сили, підготовкою та перепідготовкою кадрів; відрахування на державне соціальне страхування; витрати по управлінню виробництвом тощо.

Крім цього, до собівартості продукції (робіт, послуг) включаються також втрати від браку, від простоїв за внутрішньовиробничими причинами, нестачі., матеріальних цінностей у виробництві й на складах в межах норм природного убутку.

В залежності від того, які витрати включаються до собівартості продукції, традиційно виділяються наступні види собівартості:

1. виробнича – включає прямі витрати і загальновиробничі витрати; характеризує витрати цеху на виготовлення продукції;

2. маржинальна (обмежена) – це виробнича собівартість, яка характеризує рівень прямих змінних витрат, які припадають на одиницю продукції;

3. повна собівартість – виробнича собівартість, збільшена на суму адміністративних, комерційних і збутових витрат. Цей показник інтегрує загальні витрати підприємства, які пов'язані як з виробництвом, так і з реалізацією продукції;

4. індивідуальна собівартість – характеризує витрати конкретного підприємства по випуску продукції;

5. середньогалузева собівартість – характеризує середні по галузі витрати на виробництво даного виробу і розраховується за формулою середньозваженої із індивідуальних собівартостей підприємств галузі.

Принцип історичної собівартості, покладений в основу бухгалтерського обліку, передбачає приорітетну оцінку активів підприємництва, виходячи з витрат на їх виробництво і придбання.

Згідно з Національними положеннями (стандартами) бухгалтерського обліку, до історичної (фактичної) собівартості повинні включатись лише виробничі витрати: прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати і загальновиробничі витрати.

Повна собівартість складається з виробничої собівартості, витрат на збут і адміністративних (загальногосподарських) витрат.

Показник повної собівартості використовується не для оцінки активів, а для цілей довгострокового планування та для визначення ціни на продукцію.

За ознакою часу собівартість поділяється на планову (нормативну) і фактичну собівартість. До розрахунку планової (нормативної) собівартості включаються максимально допустимі витрати підприємства на виготовлення продукції, передбачені планом на минулий період. Фактична собівартість характеризує розмір дійсно затрачених засобів на випущену продукцію.

2.3 Види калькулювання

Розглядаючи методи обліку виробничих витрат, було зазначено, що вони нерозривно пов'язані із способами обчислення собівартості продукції. Кожному способу аналітичного групування витрат відповідає певний спосіб визначення собівартості.

Виробничі витрати узагальнюються в наступних розрізах:

1. відображення витрачання матеріальних і трудових ресурсів в певній системі первинних документів, зазначаючи коди аналітичних позицій, на які відносяться витрати;

2. групування витрат в розрізі центрів витрат виходячи з інтересів системи управління;

3. оцінка використаних на виробництво ресурсів;

4. співставлення згрупованих даних з діючими планами, нормами, кошторисами;

5. зведення даних про витрати на виробництво за встановленою номенклатурою статей об'єктів калькулювання;

6. деталізація і розшифровка даних в аналітичному обліку.

Таке узагальнення забезпечується застосуванням певного методу обліку витрат в поєднанні із конкретним прийомом визначення собівартості калькуляційного об'єкту. Дане поєднання називається видом калькулювання або методом обліку собівартості.

Метод обліку собівартості (вид калькулювання) характеризується сукупністю способів аналітичного обліку витрат на виробництво за калькуляційними об'єктами і прийомів визначення собівартості калькуляційних одиниць.

В залежності від повноти охоплення обліком виробничих витрат розрізняють облік повної собівартості, яка включає постійні та змінні, виробничі і невиробничі витрати, та облік неповної собівартості (тобто калькулювання на основі лише тільки змінних витрат). В залежності від оперативності контролю собівартості ведуть облік фактичних витрат (для складання звітної калькуляції) або облік нормативної собівартості.

В калькуляційному обліку об'єкти вказують ознаку групування витрат (замовлення, переділ тощо) і одночасно характеризують вид калькулювання (позамовний, попередільний тощо), який залежить від прийнятого методу аналітичного обліку витрат.

Способи визначення калькуляції доповнюють методи обліку витрат і означають технічні прийоми розрахунку собівартості продукції за допомогою певних процедур. Послідовність та порядок розрахунків у калькуляції залежить від технології створення продукції, можливостей локалізації витрат за калькуляційними об'єктами, наявності супутніх і побічних видів продукції та інших обставин.Спосіб нагромадження (сумування) витрат полягає в тому, що собівартість калькуляційного об'єкту і одиниці визначається сумуванням витрат за частинами продукції або продукції в цілому, за процесами, переділами.

При позамовному методі обліку витрат витрати послідовно нагромаджуються в картках з початку виконання замовлення і до його закінчення.

Спосіб розподілу витрат використовується у виробництвах комплексної переробки сировини при отриманні декількох видів продукції із одного процесу і неможливості прямого обліку витрат по кожному калькуляційному об'єкту, а також при організації аналітичного калькуляційного обліку за групами однорідних виробів. Такий спосіб досить поширений в хімічній промисловості, кольоровій металургії, сільському господарстві.

Спосіб прямого розрахунку полягає в тому, що зібрані витрати виробництва у розрізі калькуляційних об'єктів діляться на кількість калькуляційних одиниць по кожному об'єкті в розрізі статей калькуляції або елементів витрат. Цей спосіб є універсальним і використовується завжди в кінцевому розрахунку собівартості продукції. При цьому у сполученні з іншими способами калькуляції він не називається.

Спосіб виключення витрат застосовується при розмежуванні витрат і визначенні собівартості основної і супутньої продукції, які отримуються в одному процесі, і коли неможливо локалізувати витрати в аналітичному обліку. Цей спосіб поширений у хімічній промисловості, сільському господарстві тощо.

В залежності від виду продукції, її складності, типу і характеру організації виробництва на промислових підприємствах застосовуються попроцесний і позамовний види калькулювання.

Галузь застосування позамовного калькулювання – цехи підприємства одиничного та дрібносерійного виробництва, які виготовляють продукцію за замовленнями окремих споживачів, а також компетентні виробництва. Цей метод застосовують також і в інструментальних цехах машинобудівних підприємств для обліку витрат на виробництво спеціальних інструментів, приладів та інших виробів, що виготовляються за замовленнями споживачів. Позамовне калькулювання застосовують у всіх ремонтно-механічних цехах підприємств машинобудування.

На підприємствах одиничного і дрібносерійного виробництва виготовляють ексклюзивні виробів, які не повторюються, або невеликі серії одного виду вироби.

При виробництві таких виробів в бухгалтерії на кожне замовлення (дрібну серію виробів) відкривають картку обліку витрат і випуску.

Підставою для відкриття замовлення є договір, укладений підприємством-виробником продукції з її замовником.

Враховуючи тривалість виробничого циклу складних виробів, які складаються з багатьох деталей, замовлення можуть відкрити не на готовий виріб, а на його окремі елементи (деталі).

Виконання замовлення за окремими конструктивними елементами майбутнього виробу дає можливість заводу-виробнику частково здавати продукцію замовнику, а замовнику по частинах виконувати монтаж виробу. Це прискорює введення в експлуатацію нових виробничих потужностей.

Кожному замовленню присвоюють черговий номер (шифр), який в подальшому обов'язково зазначають у всіх документах, оформлюючи отримання матеріалів на виконання замовлення і нарахування заробітної плати виробничим робітникам.

Це дає можливість всі витрати, що відносяться до виготовлення конкретного замовлення, збирати на картках, і обчислювати фактичну собівартість кожного замовлення за прямими витратами.

Витрати, пов'язані з обслуговуванням і управлінням виробництва, які відносяться до всіх замовлень, розподіляються між ними пропорційно до прийнятої на даному підприємстві бази (пропорційно до кошторисних ставок, заробітної плати виробничих робітників тощо).

Об'єктом калькулювання при позамовному методі є собівартість кінцевого замовлення, за яким виготовлені вироби пройшли випробування і прийняті відділом технічного контролю або представником замовника. Витрати в межах кожного замовлення групують за статтями.

В картці позамовного обліку витрати на матеріали, куповані напівфабрикати і заробітну плату прямо відносять на замовлення щомісячно на підставі даних первинних документів. Відрахування на соціальні заходи, витрати по утриманню і експлуатації обладнання, загальновиробничі витрати відносять на замовлення в розмірі визначеного відсотку до заробітної плати виробничих робітників.

За наявності великої кількості первинних документів, що характерно для одиничного і дрібносерійного виробництва, при складанні звітних калькуляцій повинен бути встановлений суворий контроль за правильністю зроблених записів в картках обліку витрат і випуску по завершених замовленнях, що закриваються.

Для перевірки правильності або точності записів при віднесені фактичних витрат на дане замовлення використовують переліки потрібних матеріалів і напівфабрикатів, які зазначаються в специфікаціях, перелік необхідних операцій обробки, який міститься в технологічних картках, і кошторисні розрахунки даного замовлення.

Виявленні в результаті такої перевірки неправильно віднесені витрати повинні бути списані з кредиту рахунку 23 «Виробництво» в зменшення витрат по даному замовленню.

Таке ж списання роблять і на суму відпущених, але не використаних для виготовлення даного замовлення матеріалів, деталей, напівфабрикатів. Невикористані матеріальні цінності здаються на склади, при цьому кредитується відповідний субрахунок рахунку 20 «Виробничі запаси»

Групування витрат на виконання замовлення за статтями представляє собою, по суті, вже готову калькуляцію його собівартості. Для кінцевого складання калькуляції собівартості продукції сумують усі враховані за замовленням прямі і непрямі витрати та вираховують з цієї суми вартість повернутих на склад невикористаних матеріалів, деталей, напівфабрикатів та відходів.

При виготовленні за замовленням одного виробу, його собівартістю буде загальним підсумком витрат даного замовлення. Якщо ж за замовленням виготовляється декілька виробів (або невелика серія), то фактичну собівартість одиниці визначають шляхом ділення загальної фактичної суми витрат по замовленню на загальну кількість виробів.

У звітній калькуляції (таблиця 1) наводяться показники, які дають можливість порівнювати фактичну і планову собівартість. Це дає можливість визначити, наскільки знизилась собівартість одиниці продукції порівняно з плановою як в цілому, так і по кожній статті витрат.

Таблиця 1. Звітна калькуляція

| Виріб | Тип, марка | Випуск виробів, шт. | |||

| за планом | фактично | ||||

| за звітний період | З початку року | за звітний період | з початку року | ||

| Верстат широкоуніверсальний фрезерний | 6Т82Ш | 1200 | 5300 | 1220 | 5370 |

| Статті витрат | Собівартість, грн. | ||||

| за звітом за минулий рік | за планом | фактично | |||

| Сировина і матеріали | 3500 | 3250 | 3430 | ||

| Напівфабрикати куповані і комплектуючі вироби | 5100 | 5000 | 5150 | ||

| Напівфабрикати власного виробництва | 2200 | 2300 | 1800 | ||

| Зворотні відходи (вираховуються) | 50 | 40 | 40 | ||

| Всього матеріалів | 10750 | 10510 | 10340 | ||

| Заробітна плата виробничих робітників | 2700 | 2600 | 2650 | ||

| Витрати на освоєння та підготовку виробництва | 200 | 190 | 190 | ||

| Відшкодування зносу спеціальних інструментів і пристроїв | 1050 | 900 | 900 | ||

| Витрати на утримання і експлуатацію обладнання | 3400 | 3200 | 3100 | ||

| Загальновиробничі витрати | 2400 | 2200 | 1950 | ||

| Втрати від браку | 90 | - | 50 | ||

| Всього виробнича собівартість | 20590 | 19600 | 19180 | ||

З наведеного прикладу калькуляції видно, що майже по всіх статтях витрати порівняно з минулим роком знизились. Порівняно з планом за статтями «Сировина й матеріали», «Напівфабрикати куповані і комплектуючі вироби», «Заробітна плата виробничих робітників», допущені перевитрати. В результаті на один верстат отримана економія в сумі 420 грн. (19600 – 19180), що в цілому складає 2,1% від його планової собівартості.

Для виготовлення замовлень, як правило, витрачається значна за сумою, масою і номенклатурою кількість матеріалів. На зворотній стороні калькуляції дається докладне розшифрування витрат за статтями основних матеріалів, купованих напівфабрикатів і комплектуючих виробів із зазначенням по їх головних групах кількості та вартості. Тут дається розшифрування заробітної плати і витрат по опануванню нових виробництв та видів продукції.

При частковому випуску виробів в межах замовлення, коли фактична собівартість ще невідома, оскільки замовлення не виконане, частина зданого замовлення оцінюється за плановою собівартістю з урахуванням змін норм і цін, які були передбачені планом. Витрати на всі незавершені замовлення в своїй сумі утворюють вартість незавершеного виробництва.

Позамовне калькулювання ускладнюється такими факторами:

О необхідністю щомісячного виявлення вартості незавершеного виробництва, що є доволі складним і громіздкім процесом в умовах наявності великої кількості деталей і замовлень в одиничному та дрібносерійному виробництві;

Ф заповненням великої кількості первинних документів відповідно до шифрів замовлень, які відкриваються за основними видами продукції, капітальному ремонту обладнання, за різними замовленнями і послугами, які виконуються на сторону.

При великій кількості документів і замовлень можливі помилки, виявлення яких ускладнено, а іноді і неможливе при великій кількості деталей, які застосовуються. Більше половини деталей в цехах одиничного і дрібносерійного виробництва використовують для виготовлення різних видів виробів. Віднесення цих деталей на те чи інше замовлення носить умовний характер. Через велику номенклатуру матеріалів, що використовуються, їх витрачання в замовленнях не фіксують в натуральному виразі. Оперативний контроль за рівнем витрат в умовах позамовного калькулювання майже відсутній.

Основним напрямком впорядкованого обліку витрат на виробництво і ведення оперативного обліку на підприємствах одиничного і дрібносерійного виробництва є впровадження елементів нормативного обліку. Типізація виробничих процесів, інструментів, введення поточних і автоматичних ліній для виготовлення універсальних деталей створює умови для розробки стійких нормативів витрат, організації обліку відхилень і змін норм.

Враховуючи складність розробки нормативів, останні можна встановлювати на певні типи виробів або розраховувати нормативи прямих витрат тільки по найбільш важливих деталях.

В умовах дії Національних положень (стандартів) бухгалтерського обліку 9 «Запаси» та 16 «Витрати» виникають певні особливості позамовного калькулювання, пов'язані із розподілом загальновиробничих витрат та розподілом витрат між різними звітними періодами. Покажемо їх на конкретному прикладі.

Приклад 1. ЗАТ «Сільгосптехніка» виготовляє складну машинобудівну продукцію тільки на замовлення. В березні поточного року було отримано замовлення на виготовлення універсального мінітрактору, якому було присвоєно номер 3. За станом на 31 березня сальдо по рахунках 20 «Виробничі запаси», 23 «Виробництво», 26 «Готова продукція» мали наступні значення: Дт 20 – 14000 грн., Дт 23 (№3) – 45000 грн., Дт 26 (№2) -30000 грн. Тобто на підприємстві одне замовлення ще не закінчене (№3) і по ньому проводяться роботи, і одне вже закінчене (№2 – косарка КС-3), продукція за яким готова до відправлення замовнику.

Витрати, понесені підприємством на виробництво за кожним замовленням складають за березень

| Загальні витрати | Замовлення №2 (закінчене), гри. | Замовлення №3 (не закінчене), грн. |

| Прямі матеріальні витрати | – | 15000 |

| Прямі витрати на оплату праці і відрахування на соціальні заходи | 15000 | 20000 |

| Загальновиробничі витрати | 6000 | 10000 |

| Сума | 30000 | 45000 |

Попроцесний облік собівартості

На багатьох підприємствах з масовим характером виробництва продукцію виготовляють шляхом послідовної обробки вихідної сировини. Виготовлення такої продукції проходить ряд технологічно послідовних стадій, при яких сировина перетворюється спочатку на напівфабрикат, а потім – на готовий виріб.

Кожен переділ представляє собою частину технологічного процесу або сукупність виробничих операцій, в результаті яких з сировини отримують напівфабрикат, а з напівфабрикату – готовий виріб, за умови, якщо планування виробничих витрат також здійснюється за переділами технологічного процесу. Таким чином, калькуляція останнього переділу є калькуляцією собівартості готової продукції.

Згідно з Типовим положенням з планування, обліку і калькулювання собівартості продукції на промислових підприємствах, облік витрат на виробництво може здійснюватись як напівфабрикатним способом, так і безнапівфабрикатним.

При безнапівфабрикатному способі витрати на виготовлення напівфабрикатів, деталей і вузлів обліковуються по цехах в розрізі статей витрат.

При напівфабрикатному способі собівартість напівфабрикатів власного виробництва при передачі їх з цеху в цех відображаються в системі рахунків бухгалтерського обліку. В цьому випадку витрати на виготовлення напівфабрикатів обліковуються по цехах комплексною статтею «Напівфабрикати власного виробництва».

Умови застосування того чи іншого варіанту обліку витрат на виробництво встановлюються в галузевих інструкціях.

При попроцесному калькулюванні витрати збираються в розрізі окремих виробничих процесів (простий метод) або стадій технологічного процесу (попередільний метод). Собівартість одиниці виробу визначається шляхом ділення загальної суми витрат на кількість (вагу) виготовленої продукції.

В основних цехах при попередільнрму калькулюванні, як правило, переважає напівфабрикатний спосіб обліку виробничих витрат, хоча по відношенню до окремих цехів та переділів застосовується і безнапівфіабрикатний спосіб калькулювання собівартості. У будь-якому випадку облік виробничих витрат ведеться по кожному переділу. При напівфабрикатному способі калькуляція собівартості складається окремо на продукцію кожного переділу, а калькуляція останнього переділу є калькуляцією собівартості готової продукції. При безнапівфабрикатному способі калькуляція собівартості складається тільки на готову продукцію.

Облік основних технологічних витрат при попередільному калькулюванні ведеться за переділами. Всередині кожного переділу прямі витрати (матеріали та заробітну плату виробничих робітників з відрахуваннями) обліковують за видами напівфабрикатів або готових виробів або за групами однорідної продукції. Об'єднання продукції в єдині калькуляційні групи проводять за ознакою однорідності сировини та основних матеріалів, а також за складністю обробки.

Облік витрат на утримання та експлуатацію обладнання ведуть по переділах, а всередині кожного переділу розподіляють за видами (групами) продукції пропорційно до кількості відпрацьованих машино-годин або до інших баз розподілу. Облік цехових витрат ведеться відповідно по цехах. Ці непрямі витрати розподіляються пропорційно до обраної бази.

На кожному переділі можуть бути витрати в незавершеному виробництві. Це потребує розмежування витрат по переділу між продукцією, яка закінчена обробкою, та незавершеним виробництвом. Якщо ж залишки незавершеного виробництва незначні або стабільні, то всі витрати по переділу відносять тільки на собівартість продукції, що випускається.

Аналітичний облік ведеться по переділах за групами однорідної продукції, а собівартість окремих її видів всередині групи визначають за допомогою коефіцієнтів. Іноді калькуляційною одиницею може виступати група виробів певної складності. Виготовлені вироби можуть відрізнятись за масою та конфігурацією, тому не можна визначати собівартість одиниці виробу шляхом ділення загальної суми витрат на кількість придатної продукції, адже це може призвести до викривлення її собівартості.

Всі виготовлені вироби розбивають на групи, в залежності від ступеня складності їх виготовлення. Перерахунок в умовні одиниці здійснюють за допомогою коефіцієнтів. Для встановлення коефіцієнту планові витрати на одиницю виробів однієї з груп, що має найбільшу питому вагу у випуску продукції, прирівнюють до одиниці, по відношенню до якої розраховуються коефіцієнти решти груп.

Приклад 2. На другому переділі ливарного цеху випускають відливки трьох груп складності (1, 2, та 3-ї), планові витрати на І т яких відповідно, 42, 54, 60 грн., фактичний їх випуск – 5, 10 та 25 т, загальні фактичні витрати на виготовлення всіх трьох груп відливок, включаючи собівартість кожного металу та витрати на виготовлення з нього відливок, 1875 грн.

Для визначення собівартості І т. відливок, передусім необхідно розрахувати коефіцієнти. Для цього перерахунки планових витрат третьої групи відливок, яка має найбільшу питому вагу у випуску, приймемо за одиницю, тоді коефіцієнт по першій групі складатиме 0,70 (42: 60), а по другій групі 0,90 (54: 60). Розраховані коефіцієнти використаємо для перерахунку випуску відливок в умовні тони, у відповідності з якими будуть розподілені загальні витрати на виготовлення відливок.

| Розрахунок собівартості відливок за допомогою коефіцієнтів | ||||||

| Група складності відливок | Випуск відливок, т | Коефіцієнт перерахунку в умовні тони | Випуск відливок, умовні т. | Витрати на одну умовну т. відливки, грн. | Розподіл фактичних витрат по групах відливок, грн. (гр. 4 х підсумок гр. 5) | Собівартість 1т відливок, гри. (гр. 6 / гр. 2) |

| 1 2 3 | 5 10 25 | 0,70 0,90 1,00 | 3,5 9,0 25,0 | - - - | 175 450 1250 | 35 45 50 |

| Разом | 40 | - | 37,5 | 50 (1875 / 37,5) | 1875 | - |

В наведеному прикладі витрати розподілені по групах складності відливок. Фактична собівартість визначена шляхом ділення витрат на фактичний випуск відливок по кожній групі.

Якщо частка витрат на утримання і експлуатацію обладнання значна, такі витрати, як амортизація основних засобів, витрати на їх поточний ремонт, знос і ремонт змінного обладнання та інструментів, можна відображати окремими статтями. Окремою позицією в калькуляціях можна показувати і витрати по внутрішньозаводському переміщенню напівфабрикатів (відходів), якщо останні передають з цеху в цех, минаючи заводські склади.

Дані звітних калькуляцій при попередільному методі обліку витрат порівнюють з плановими, і в результаті виявляють відхилення фактичної собівартості від планової. Великий ефект дає організація в процесі виробництва систематичного обліку відхилень від норм за причинами і винуватцями. Для цього необхідно на основі науково обґрунтованих норм витрат складати нормативні калькуляції. Необхідно також вибрати найбільш раціональну форму поєднання бухгалтерського і оперативного обліку відхилень від встановлених норм. В цих умовах облік витрат на виробництво і калькулювання собівартості можна буде організувати за передільно-нормативним методом.

Планування і калькулювання собівартості можна здійснювати при попередільному методі з застосуванням елементів нормативного методу обліку і організації оперативного обліку відхилень від норм в процесі виробництва в заготівельних цехах з одиничним і дрібносерійним виробництвом при великій номенклатурі заготовок, що виробляються (відливок, пакувань, штампованих заготовок).

В умовах дії національних положень (стандартів) бухгалтерського обліку 9 «Запаси» та 16 «Витрати» виникають певні особливості у веденні попередільного калькулювання.

Суть попередільного методу полягає в тому, що вартість усіх виробничих витрат (прямих та непрямих), які були понесені на підприємстві протягом одного звітного періоду ділиться на загальну кількість зразків готової продукції, виготовлених протягом цього звітного періоду, в результаті чого отримують вартість одного зразка.

Приклад 3. Після завершення першого переділу отримують не готову продукцію, а її еквівалент. Еквівалент кількості зразків готової продукції використовується для оцінки продукції з різним ступенем готовності та представляє собою понесені фактичні витрати на виробництво продукції з різними ступенями готовності за звітний період, умовно переведені у витрати, які потрібно виконати для виготовлення визначеної кількості зразків готової продукції за даний звітний період і з ступенем завершеності 100% Виробничі витрати пивзаводу за місяць склали 100000 грн., при цьому протягом місяця на цьому підприємстві було випущено 100 тис. пляшок пива. Для того, щоб знайти вартість однієї пляшки пива, потрібно виробничі витрати за місяць в сумі 100000 грн. розділити на загальну кількість виготовлених за цей місяць пляшок пива в кількості 100000. В результаті отримуємо виробничу собівартість однієї пляшки пива в сумі 1 грн.

При використанні попередільного методу обліку витрат на виробництво важливими кроками, які потрібно зрозуміти та запам'ятати, є по-перше, облік фізичної кількості зразків продукції, виробництво яких було розпочато протягом звітного періоду, по-друге – фізична кількість зразків продукції, виробництво яких було закінчене протягом звітного періоду, по-третє – фізична кількість зразків продукції на кінець звітного періоду.

Фізична кількість зразків продукції може бути виражена в таких одиницях обліку, як тони, кілограми, літри, штуки, пляшки, пачки та ін., в залежності від виду продукції, яка виготовляється, та від того, в якому вигляді вона реалізується.

Для зручності аналізу та контролю за витратами виробництва потрібно готувати виробничий звіт, але підприємства повинні самі вирішувати доцільність його складання та вибирати метод оцінки напівфабрикатів. Використання методу ФІФО означає, що при складанні виробничого звіту вважається, що з усієї кількості зразків готової продукції, виробництво яких було завершене протягом звітного періоду (в одному переділі виробництва), першими були виготовленні зразки, які на початок звітного періоду знаходились в процесі виробництва, а потім ті зразки, виробництво яких було розпочато та закінчено впродовж цього звітного періоду.

Тобто зі всієї кількості зразків, виробництво яких було завершене на кінець звітного періоду, спочатку закінчувались ті зразки, виробництво яких було розпочато в минулому звітному періоді, а потім ті, виробництво яких було розпочато в поточному звітному періоді.

Структура виробничого звіту складається з двох частин. Перша частина призначається для визначення собівартості еквіваленту та зразку готової продукції, а друга – для розподілу всіх виробничих витрат між зразками продукції, які були передані в другій переділ виробництва, та зразкам, роботи по яким були розпочаті в поточному звітному періоді, але які на кінець цього звітного періоду залишаються в процесі виробництва.

При цьому необхідно звернути увагу, що в усі виробничі витрати входять як витрати, які понесені в поточному звітному періоді, так і витрати минулого періоду для початку робіт по виготовленню зразків, роботи по яких в минулому періоді не були закінчені. При цьому вдається вирахувати точну історичну (фактичну) собівартість зразків продукції.

Облік нормативної собівартості

Своєчасний вплив на рівень витрат на виробництво формування собівартості продукції можливий при такій організації і методології обліку, при якій причини змін собівартості, допущення перевитрат і отримання економії засобів розкривається не тільки шляхом наступного вивчення звітних калькуляцій, але й щоденно в самому процесі виконання плану на підставі первинної документації і поточних облікових записів. Таким вимогам відповідає нормативний метод який застосовується в різних галузях промисловості.

Важливими завданням нормативного обліку є своєчасне попередження нераціонального використання ресурсів підприємства, оперативний аналіз витрат на виробництво, який дозволяє розкривати невраховані при плануванні і в практичній роботі резерви, визначати результати госпрозрахункової діяльності підрозділів підприємства, що беруть участь у виробничому процесі (цехів, ділянок тощо).

Нормативний метод обліку ґрунтується на:

1. нормуванні витрат і обов'язковому складанні нормативних калькуляцій по кожному виробу;

2. щомісячному або щоквартальному обліку внесених змін у встановлені норми;

3. систематичному виявленні відхилень фактичних витрат від поточних норм витрат матеріалів і заробітної плати;

4. калькулюванні фактичної собівартості груп (типів) однорідної продукції виходячи з їх нормативної собівартості і відхилень від норм;

5. аналізі відхилень за причинами і винуватцями.

При цьому до однорідних груп продукції відносять вироби з однаковими технологіями виготовлення, трудомісткістю і складом матеріалів. В умовах застосування у виробах типізованих деталей розширюються можливості об'єднання на підприємствах машинобудування машин і приладів в однорідні групи.

Нормативний метод обліку витрат виробництва дозволяє своєчасно виявляти і встановлювати причини відхилення фактичних витрат від діючих норм основних витрат і кошторисів витрат на обслуговування виробництва і управління.

Всі випадки відхилення від норм повинні оформлюватись відповідними документами і обліковуватись. Облік відхилень ведеться з метою забезпечення своєчасної інформації про розміри і причини додаткових, не передбачених нормами витрат, і прийняття необхідних організаційних і технічних заходів.

При нормативному методі повинен здійснюватись систематичний облік змін діючих норм. Цей облік ведеться на підставі повідомлень про зміни норм і використовується для уточнення нормативних калькуляцій.

На підприємствах повинен бути встановлений порядок оформлення змін норм, а також повідомлення зацікавлених відділів і цехів про ці зміни. За повідомленням про зміни норм вносяться зміни в технічну і планову документацію, які є основою для оформлення первинних документів (вимог, лімітних карток, робочих нарядів, маршрутних листків тощо), де зазначаються діючі витратні норми для видачі сировини, матеріалів і напівфабрикатів, а також для нарахування оплати праці.

При нормативному методі обліку витрат на виробництво і калькулювання собівартості продукції підставою для визначення фактичної собівартості є нормативна калькуляція.

Чинні норми – це обумовлені технологічним процесом норми, за якими виконуються відпуск сировини й матеріалів та оплата виконаних робіт. Відхиленням від норм вважаються як економія, так і додаткові витрати сировини, матеріалів, заробітної плати та інші додаткові витрати (в тому числі викликані заміною сировини й матеріалів, оплатою робіт, не передбачених технологічним процесом, доплатам за відхилення від нормальних умов роботи тощо).

Нормативні калькуляції складаються на всі види виробів, які випускає підприємство. При виготовленні ж окремих видів виробів в різних виконаннях нормативна собівартість визначається для кожного варіанту виконання окремо. Нормативні калькуляції можуть складатись послідовно на деталі, вузли, складальні з'єднання і вироби в цілому або, тільки на вироби в цілому. Калькуляція на деталі та вузли складається тільки за статтями основних витрат.

При цьому в калькуляціях на виріб в цілому додаються витрати на обслуговування виробництва і управління, а витрати на матеріали розшифровуються по окремих групах матеріалів. При безцеховій структурі управління нормативні калькуляції розраховують по підприємству в цілому.

Приклад 4. Нормативна калькуляція розточувального верстату

| Статті витрат | За нормою, гри. |

| Сировина й основні матеріали (за мінусом відходів) | 620 |

| Напівфабрикати куповані і комплектуючі вироби | 5570 |

| Всього матеріалів | 6190 |

| Транспортно – заготівельні витрати | 720 |

| Основна заробітна плата виробничих робітників | 860 |

| Додаткова заробітна плата виробничих робітників | 300 |

| Відрахування на соціальне страхування | 435 |

| Витрати на освоєння виробництва нових видів продукції | 215 |

| Відшкодування зносу спеціальних інструментів та пристроїв | 450 |

| Витрати на утримання і експлуатацію обладнання | 1080 |

| Загальновиробничі витрати | 890 |

| Всього виробнича собівартість | 17330 |

Впровадження у виробництво організаційно-технічних заходів, більш досконалого обладнання, раціоналізаторських пропозицій призводить до зниження витрат матеріалів і заробітної плати на одиницю продукції, а отже, і до змін встановлених за ними нормативів. Ці зміни фіксує відділ підготовки виробництва в спеціальних повідомленнях, які складають окремо на зміни норм витрат матеріалів, нормативного часу і розцінок, цехових та інших витрат. В повідомленнях наводяться назва деталі (виробу), якої стосується зміна норм, стара і нова норми, різниця від зміни норми, дата і обґрунтування причини введення нової норми.

Облік змін норм потребує своєчасного уточнення нормативів. Основна частка змін норм відноситься до трудових витрат.

Важливим і обов'язковим моментом організації нормативного від норм обліку є систематичний облік в процесі виробництва відхилень від норм витрат, встановлених на початок місяця, по матеріалах (по кожному найменуванню) і заробітній платі виробничих робітників.

Відпуск матеріалів проводять зі складів в межах встановлених нормативів за лімітно-забірними картками та іншим видатковими документами, а нарахування заробітної плати – за нормативами часу та розцінками. Усі випадки виявлених відхилень від встановлених норм фіксують в окремих документах, не враховані ж в документах відхилення встановлюють за допомогою інвентаризації незавершеного виробництва.

Похожие работы

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... ї діяльності підприємство несе відповідні витрати. Витрати фінансової діяльності підприємства – витрати на відсотки (за одержиними кредитами, випущеними облігаціями, фінансовою орендою тощо) та інші витрати підприємства. Багато підприємств, що здійснюють інвестиції, обліковують втрати від своєї діяльності за методом участі в капіталі. Втрати від участі в капіталі – збитки від інвестицій в асоці ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

0 комментариев