Облік та характеристика загальновиробничих та адміністративних витрат

Розподіл загальновиробничих витрат по об'єктах обліку в ТзОВ «Прогрес» Кам’янець – Подільського району Хмельницької області (в грн.)

Синтетичний та аналітичний облік витрат та виходу продукції за галузями виробництва

Характеристика об'єктів та статей обліку витрат у галузях рослинництва, тваринництва та промислових виробництв

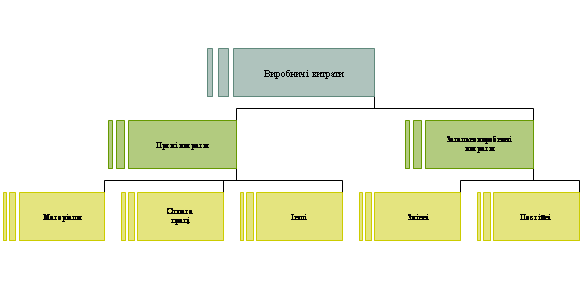

Собівартість, її склад та види

Калькулювання змінних витрат: переваги та недоліки «Директ – костингу»

Обчислення собівартості робіт і послуг допоміжних виробництв

Ц приросту живої маси = 337318 / 436 = 7 73,66 грн

Навигация

Розподіл загальновиробничих витрат по об'єктах обліку в ТзОВ «Прогрес» Кам’янець – Подільського району Хмельницької області (в грн.)

Облік витрат за видами діяльності

152670

знаков

6

таблиц

0

изображений

1. Розподіл загальновиробничих витрат по об'єктах обліку в ТзОВ «Прогрес» Кам’янець – Подільського району Хмельницької області (в грн.)

| №п/п | Об'єкти обліку | База розподілу (сума витрат без вартості насіння та кормів) | Коефіцієнт розподілу | Загальновиробничі витрати | Кореспондуючі рахунки | |

| дебет | кредит | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Пар | 1033 | 0,007 | 7,23 | 231 | 911 | |

| Оранка зябу | 123001 | 0,007 | 861,0 | 231 | 911 | |

| Озима пшениця | 257760 | 0,007 | 1890–78 | 231 | 911 | |

| Жито | 31046 | 0,007 | 217–32 | 231 | 911 | |

| Кукурудза на силос | 79028 | 0,007 | 553,2 | 231 | 911 | |

| Соняшник | 130478 | 0,007 | 913,35 | 231 | 911 | |

| Ячмінь | 36909 | 0,007 | 258–36 | 231 | 911 | |

| Просо | 3751 | 0,007 | 26,26 | 231 | 911 | |

| Гречка | 2106 | 0,007 | 14,74 | 231 | 911 | |

| Багаторічні трави | 9395 | 0,007 | 65,76 | 231 | 911 | |

| Разом по рослинництву | 674507 | 0,007 | 4808 | 231 | 911 | |

| Основне стадо ВРХ | 35981 1 | 0,032 | 11514,18 | 232 | 912 | |

| Молодняк ВРХ | 333943 | 0,032 | 10686,18 | 232 | 912 | |

| Свині | 224058 | 0,032 | 7169,86 | 232 | 912 | |

| «Пасіка №1 | 10368 | 0,032 | 331,76 | 232 | 912 | |

| Пасіка №2 | 12782 | 0,032 | 409,02 | ? 3? | 912 | |

| Разом по тваринництву | 940962 | 0,032 | 30111 | 232 | 912 | |

| Всього | 1615469 | X | 34919 | 23 | 91 | |

Облік адміністративних витрат

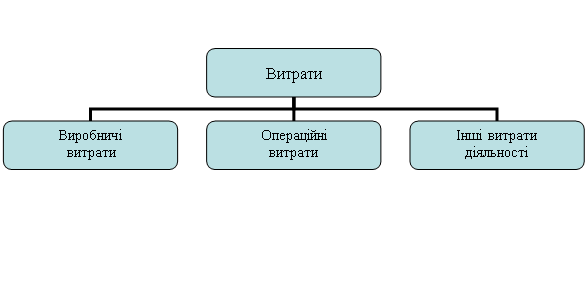

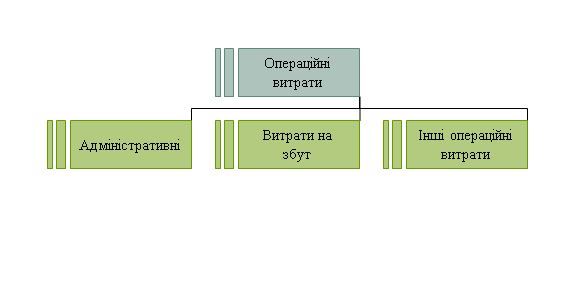

Витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні, витрати на збут та інші операційні витрати.

Адміністративні витрати, пов'язані з управлінням і обслуговуванням підприємства загалом, облічуються неактивному рахунку 92 «Адміністративні витрати».

Незважаючи на те, що адміністративні витрати не включаються до виробничої собівартості продукції, методика організації їх обліку аналогічна методиці обліку загальновиробничих витрат і це дає підставу розглядати їх в одному розділі книги.

До адміністративних витрат відносяться:

– загальногосподарські витрати, спрямовані на обслуговування та управління підприємством,

• загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо);

• витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу;

• витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона);

• винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

• витрати на зв'язок (поштові, телеграфні, телефонні, телекс, факс тощо);

• амортизація нематеріальних активів загальногосподарського використання; «витрати на врегулювання спорів у судових органах;

• податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

о плата за розрахункове-касове обслуговування та інші послуги банків.

Аналітичний облік ведеться за статтями витрат.

На статті «Витрати на оплату праці апарату управління» облічують, відповідно до номенклатури посад нараховану оплату керівника підприємства, його заступників, головного інженера, працівників економічної і бухгалтерської служб, завідувачів складів, експедиторам, секретарям-друкаркам та ін.). Дебетують рахунок 92, кредитують рахунок 66 (81).

На етапі «Відрахування на соціальні заходи» облічують внески на соціальні заходи від нарахованої оплати праці працівників апарату управління. Дебетують рахунок 92, кредитують рахунок 65 (82).

На етапі «Відрядження і переміщення» враховують витрати на відрядження працівників апарату управління, суми підйомних при переміщенні цих працівників і членів їх сімей. Дебетують рахунок 92, кредитують рахунки ЗО, 37 (84).

На статтю «Інші адміністративні витрати» відносять канцелярські, поштові і телеграфні витрати; вартість бланків планової, облікової та звітної документації; витрати на 450 утримання адміністративних споруд (опалення, освітлення, водопостачання, амортизація і ремонт будівель), вартість малоцінних та швидкозношуваних предметів й інвентарю, страхові платежі по будівлях; їх утримання і обслуговування технічних засобів управління (диспетчерського зв'язку, обчислювальних центрів); витрати на ремонт будівель та інвентарю, утримання службового легкового транспорту, пожежної, сторожової охорони, винагороди за професійні послуги (юридичні, аудиторські), плата за розрахунково-касове обслуговування та інші послуги банків. Дебетують рахунок 92 «Адміністративні витрати» і кредитують рахунки: 13 «Знос необоротних активів»; 20 «Виробничі запаси»; 22 «Малоцінні та швидкозношувані предмети»; ЗО «Каса»; 31 «Рахунки в банках»; 64 «Розрахунки за податками й платежами»; 66 «Розрахунки з оплати праці»; 68 «Розрахунки за іншими операціями». Первинними документами при відображенні накопичення адміністративних витрат є накладна, рахунки, авансові звіти, розрахунки бухгалтерії тощо. Списання адміністративних витрат на фінансові результати оформляється довідкою (розрахунком) бухгалтерії, на підставі якої дебетується рахунок 791 «Результати основної діяльності» і кредитується рахунок 92 «Адміністративні витрати».

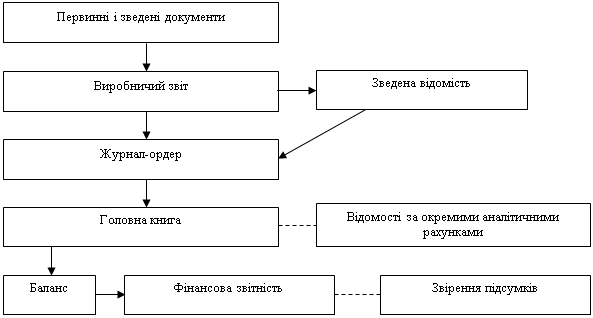

Аналітичний облік загальногосподарських і адміністративних витрат слід вести у Виробничому звіті (ф. №10.З. г с.-г.).в розрізі статей витрат, що спрямовані на обслуговування та управління підприємства. Виробничий звіт передбачає узагальнення сум витрат наростаючим підсумком з початку року. Такі дані необхідні для аналізу адміністративних витрат відповідно до складених розрахунків, кошторисів, при прогнозуванні та ін.

Облік витрат майбутніх періодів

На сільськогосподарських підприємствах деякі витрати здійснюють до початку виробничого процесу або вони відносяться до кількох виробничих циклів і не можуть бути віднесені повністю на собівартість продукції поточного року. Тому їх обліковують як витрати майбутніх періодів. До них належать витрати по капітальному ремонту орендованих основних засобів, якщо він здійснюється за рахунок коштів орендарів, попередня передплата технічної літератури, газет і журналів, орендна плата, виплачена наперед, витрати на будівництво тимчасових літніх таборів і загонів для тварин, траншей та інших некапітальних споруд для силосування, витрати на культуртехнічні роботи для поліпшення земель за рахунок власних коштів. Особливістю витрат майбутніх періодів є те, що їх враховують у собівартість продукції протягом наступного і подальших років у частині, яка припадає на кожний рік. Цей строк не може бути більшим за 4 роки.

Для обліку витрат майбутніх періодів призначений рахунок 39 «Витрати майбутніх періодів», на якому узагальнюється інформація про зроблені витрати в звітному році, Що підлягають розподілу на об'єкти обліку витрат майбутніх звітних періодів. По дебету Рахунка 39 відображається накопичення витрат майбутніх періодів в кореспонденції з кредитом рахунків 11, 13, 20, 22, 30, 31, 37, 47, 63, 64, 65, 66, 68, а по кредиту – їх списання (розподіл) і включення до складу витрат звітного періоду. При цьому дебетують рахунки 15, 23,37, (84, 85 – при перегрупуванні), 91, 93,94,99. Аналітичні рахунки відкривають окремо для обліку кожного виду витрат. Записи на рахунках роблять за даними рахунків-фактур, накладних внутрішньогосподарського призначення чи лімітне-забірних карток, нарядів на відрядну роботу та ін. За журнально-ордерною формою обліку дані про витрати майбутніх періодів з первинних документів підлягають накопиченню в виробничому звіті (ф. №10.36 с.-г.) та зведеній відомості №10. З д с.-г. журналу-ордера №10.3 с.-г. Синтетичний облік слід вести в журналі-ордері. №10.3 с.-г.

Похожие работы

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... ї діяльності підприємство несе відповідні витрати. Витрати фінансової діяльності підприємства – витрати на відсотки (за одержиними кредитами, випущеними облігаціями, фінансовою орендою тощо) та інші витрати підприємства. Багато підприємств, що здійснюють інвестиції, обліковують втрати від своєї діяльності за методом участі в капіталі. Втрати від участі в капіталі – збитки від інвестицій в асоці ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

0 комментариев