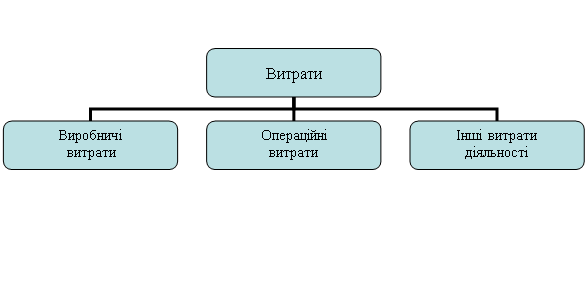

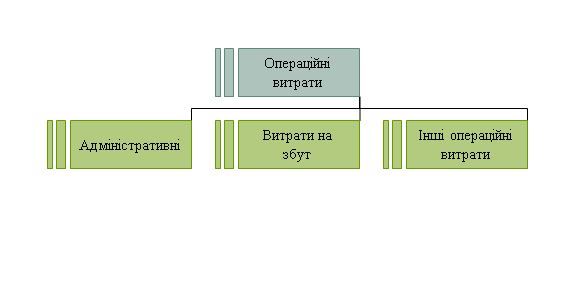

Облік та характеристика загальновиробничих та адміністративних витрат

Розподіл загальновиробничих витрат по об'єктах обліку в ТзОВ «Прогрес» Кам’янець – Подільського району Хмельницької області (в грн.)

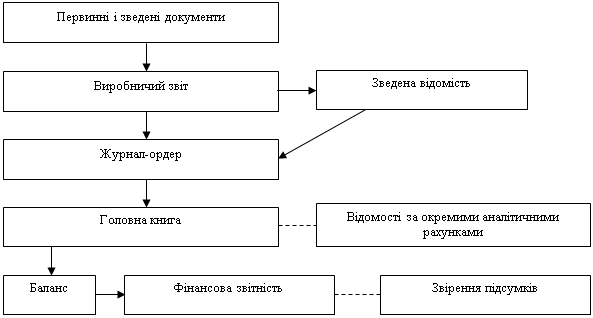

Синтетичний та аналітичний облік витрат та виходу продукції за галузями виробництва

Характеристика об'єктів та статей обліку витрат у галузях рослинництва, тваринництва та промислових виробництв

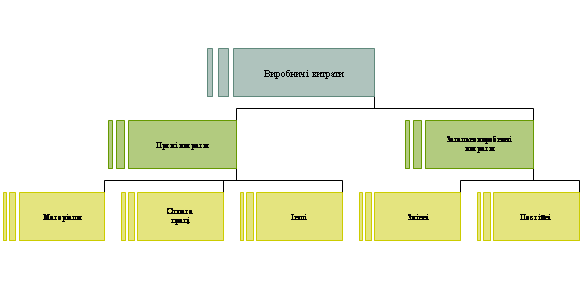

Собівартість, її склад та види

Калькулювання змінних витрат: переваги та недоліки «Директ – костингу»

Обчислення собівартості робіт і послуг допоміжних виробництв

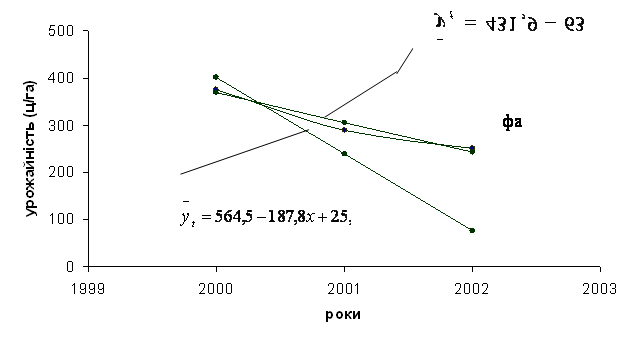

Ц приросту живої маси = 337318 / 436 = 7 73,66 грн

Навигация

Облік та характеристика загальновиробничих та адміністративних витрат

Облік витрат за видами діяльності

152670

знаков

6

таблиц

0

изображений

1.2 Облік та характеристика загальновиробничих та адміністративних витрат

Витрати, пов'язані з організацією виробництва та управлінням, поділяють на загальновиробничі і адміністративні.

Витрати по організації і управлінню виробництвом – це витрати виробничої стадії кругообігу, їх слід відрізняти від витрат в сфері управління підприємством, які, як вже відзначалося, стосуються також і обслуговування всіх інших стадій кругообігу. Ці витрати пов'язані з виконанням функцій управління виробництвом, контролю і організації виробничих процесів. Без таких витрат не може здійснюватися процес виробництва, тому що з цієї точки зору вони є продуктивними витратами.

Адміністративні витрати – це витрати в сфері управління, які включають трудові та грошово-матеріальні витрати, пов'язані із здійсненням загального управління господарською діяльністю підприємства загалом. Витрати в сфері управління не можна віднести до якоїсь однієї стадії кругообігу. Вони в однаковій мірі відносяться до обслуговування всіх стадій кругообігу. Якщо витрати на виробничій стадії безпосередньо пов'язані із створенням продукту, то адміністративні витрати пов'язані з усією господарською діяльністю підприємства. Без цих витрат не може бути забезпечено безперервність заміни форм вартості в процесі кругообігу. Всі ці витрати – це витрати за межами виробничого процесу. Вони не беруть участі в створенні продукту, але вони необхідні для нормального функціонування виробництва, для забезпечення безперервності процесу кругообігу.

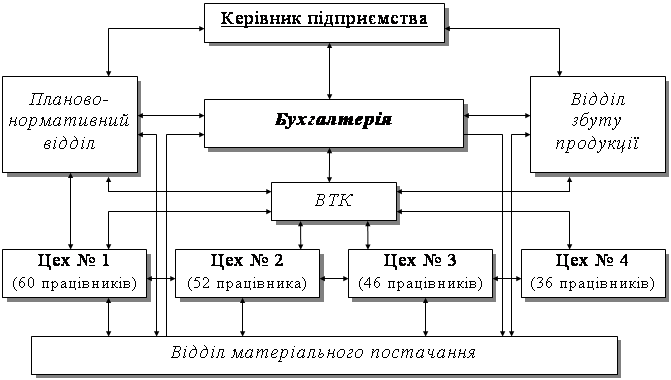

Облік та розподіл загальновиробничих витрат

Такі витрати являють собою витрати на організацію виробництва та управління окремими галузями виробництва, а також різні виробничі витрати, які не можна віднести безпосередньо на певну культуру або вид продукції, бо вони належать до галузі чи окремого виробництва, підрозділу.

Облік загальновиробничих витрат ведуть на рахунку 91 «Загальновиробничі витрати», який в сільськогосподарських підприємствах може мати такі субрахунки: 911 «Загальновиробничі (цехові) витрати рослинництва»; 912 «Загальновиробничі (цехові) витрати тваринництва»; 913 «Загальновиробничі (цехові) витрати промислових виробництв»; 914 «Загальновиробничі (цехові) витрати інших виробництв».

По дебету рахунка 91 відображається сума визнаних витрат, а по кредиту, відповідно розподілу, списання їх на рахунки 23 «Виробництво».

Аналітичний облік ведеться за місцями виникнення, центрами відповідальності та статтями витрат.

Загальновиробничі витрати облічують на вказаних субрахунках за нижченаведеними статтями.

На статті «Матеріальні витрати» враховують витрати на утримання будівель, споруд, інвентарю, включаючи польові стани, легкового автотранспорту; вартість палива, будматеріалів, запчастин, малоцінних і швидкозношуваних предметів, що використовуються на господарські потреби цехів, бригад, ферм тощо. Дебетують рахунок 91 і кредитують рахунки 20, 22 (після перегрупування – 80). На цю статтю відносять також витрати за рахунок господарства на відшкодування утримання транспортних засобів спеціалістів, які використовуються ними для службових цілей. Дебетують рахунок 91 і кредитують рахунки 20 та 80. Окремим елементом матеріальних витрат є транспортне обслуговування робіт всередині господарства: перевезення сільськогосподарських машин та інвентарю, води та палива для тракторів і комбайнів, різних матеріалів, а також працівників господарства на польові стани, в бригади, на ферми. При цьому дебетують рахунок 91 і кредитують рахунок 23.

На статті «Витрати на оплату праці» облічують основну та додаткову оплату праці працівників апарату управління галуззю відповідно до номенклатури посад апарату управління, основну і додаткову оплату праці персоналу: інженерів-енергетиків, зоотехніків-селекціонерів, агролісомеліораторів, інженерів-гідротехніків, технологів, ветфельдшерів, бригадирів, обліковців, завідувачів ферм, ветсанітарів та ін. На суму нарахованої оплати праці дебетують рахунок 91 і кредитують рахунок 66 (81).

На етапі «Відрахування на соціальні заходи» облічують відрахування на пенсійне забезпечення, соціальне страхування, страхові внески на випадок безробіття від нарахованої заробітної плати працівників апарату управління галузі (цеху), бригади та іншого персоналу. Дебетують рахунок 91 і кредитують рахунок 65 «Розрахунки за страхуванням» (82). На статті «Амортизація» відображають суму амортизаційних відрахувань на основні засоби, нематеріальні активи та інші необоротні активи загальногалузевого призначення. Дебетують рахунок 91 і кредитують рахунок 13 (83).

На статтю «Інші витрати» відносять платежі по страхуванню основних засобів загальногалузевого призначення, винагороди за винаходи і раціоналізаторські пропозиції, витрати на відрядження, плату стороннім організаціям за пожежну та сторожову охорону, витрати на операційну оренду необоротних активів загальновиробничого призначення, інші витрати, не включені до попередніх статей. На цій же статті враховують витрати на забезпечення нормальних умов праці і техніки безпеки: влаштування і утримання дезінфекційних камер, душових, лазень, забезпечення спецодягом і спецвзуттям, захисними пристроями, придбання довідників і плакатів з охорони праці, організації лекцій і доповідей з правил техніки безпеки. Дебетують рахунок 91, кредитують рахунки 20, 22, 65, 80, 81 та ін. (84).

Загальновиробничі витрати розподіляють на об'єкти обліку витрат пропорційно до загальної суми витрат без вартості насіння (в рослинництві), кормів (у тваринництві), матеріалів і напівфабрикатів (у промислових виробництвах). Приклад розподілу загальновиробничих витрат наведено в табл. 1.

Похожие работы

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... ї діяльності підприємство несе відповідні витрати. Витрати фінансової діяльності підприємства – витрати на відсотки (за одержиними кредитами, випущеними облігаціями, фінансовою орендою тощо) та інші витрати підприємства. Багато підприємств, що здійснюють інвестиції, обліковують втрати від своєї діяльності за методом участі в капіталі. Втрати від участі в капіталі – збитки від інвестицій в асоці ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

0 комментариев