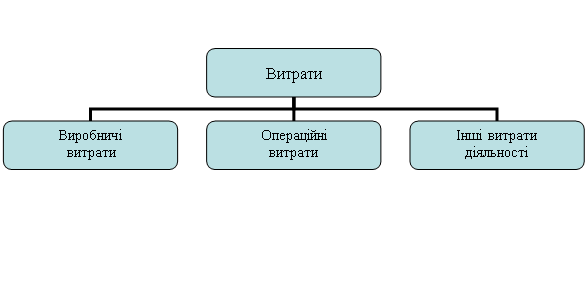

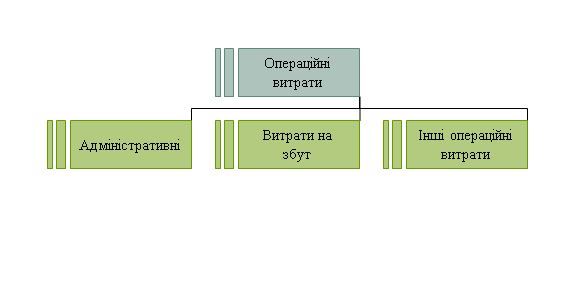

Облік та характеристика загальновиробничих та адміністративних витрат

Розподіл загальновиробничих витрат по об'єктах обліку в ТзОВ «Прогрес» Кам’янець – Подільського району Хмельницької області (в грн.)

Синтетичний та аналітичний облік витрат та виходу продукції за галузями виробництва

Характеристика об'єктів та статей обліку витрат у галузях рослинництва, тваринництва та промислових виробництв

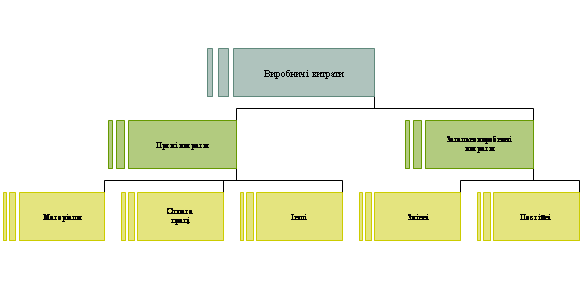

Собівартість, її склад та види

Калькулювання змінних витрат: переваги та недоліки «Директ – костингу»

Обчислення собівартості робіт і послуг допоміжних виробництв

Ц приросту живої маси = 337318 / 436 = 7 73,66 грн

Навигация

Синтетичний та аналітичний облік витрат та виходу продукції за галузями виробництва

Облік витрат за видами діяльності

152670

знаков

6

таблиц

0

изображений

1.3 Синтетичний та аналітичний облік витрат та виходу продукції за галузями виробництва

Облік витрат і виходу продукції рослинництва.

Об'єктами обліку витрат у рослинництві є окремі сільськогосподарські культури (групи культур), а також виконані роботи в незавершеному виробництві (витрати під урожай наступного року: оранка на зяб, лущення, внесення добрив, снігозатримання, чорні пари тощо).

Сільськогосподарські підприємства, в яких добре налагоджені планування і облік, можуть вести облік виробничих витрат по групах культур або в цілому по структурних підрозділах. У кінці року ці витрати розподіляють між культурами пропорційно до планово-нормативних показників.

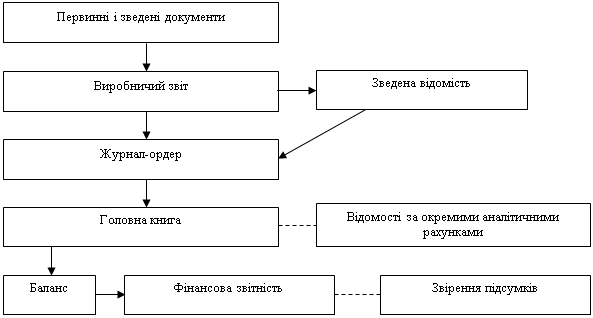

Для оформлення витрат та виходу продукції рослинництва використовується ціла система первинних та зведених документів.

Підставою для нарахування оплати праці є табелі обліку робочого часу, облікові листи праці й виконаних робіт, облікові листи трактористів-машиністів. Затрати на оплату праці трактористів-машиністів за структурними підрозділами і по підприємству в цілому узагальнюють в накопичувальній відомості обліку використання машинно-тракторного парку, підсумкові дані якої переносять до Журналу обліку робіт і витрат. Крім того, в цей журнал записують дані з книжок та облікових листів праці й виконаних робіт, а також з накопичувальних відомостей роботи вантажного автотранспорту та ін.

На підставі первинних документів по оплаті праці, Накопичувальних відомостей, Журналів обліку робіт і витрат щомісячно складають Зведену відомість нарахування і розподілу оплати праці та відрахувань на неї за об'єктами обліку.

Насіння та садивний матеріал відпускають у межах встановлених норм за лімітно-забірними картами, накладними внутрішньогосподарського призначення та іншими документами. Основою для списання насіння з підзвіту після завершення сівби є Акт на списання насіння і садивного матеріалу. Затверджений керівником підприємства акт передається до бухгалтерії разом з іншими документами і є підставою для записів до Журналу обліку робіт і витрат і Звіту про рух матеріальних цінностей.

Добрива на відповідні культури списують на підставі Акта про використання мінеральних, органічних і бактеріальних добрив, пестицидів і гербіцидів. Списання засобів захисту рослин оформлюється так само, як і добрив.

Вартість робіт і послуг наданих сторонніми організаціями відноситься на об'єкти обліку виробництва за рахунками-фактурами. Витрати на експлуатацію власного вантажного автотранспорту, послуги гужового транспорту попередньо групують у відповідних нагромаджувальних відомостях, складених на підставі відповідних дорожніх листів, товарно-транспортних накладних, облікових листів праці й виконаних робіт та ін.

Вартість транспортних робіт, виконаних тракторами, також відносять на відповідні об'єкти обліку на підставі нагромаджувальних відомостей.

Амортизацію основних засобів, які використовуються в основних галузях сільськогосподарського виробництва визначають у відповідних розрахунках амортизаційних відрахувань та включають до виробничих витрат на підставі відомостей нарахування амортизаційних відрахувань.

Облік інших витрат ведуть переважно на основі рахунків відповідних організацій, установ і підприємств, довідок бухгалтерії та звітів про рух матеріальних цінностей. Систематизацію даних здійснюють переважно у різних відомостях, звідки їх переносять до реєстрів аналітичного обліку.

Розподіл витрат на управління та обслуговування виробництва проводять на підставі відповідних розрахунків, які оформляються довідками бухгалтерії.

Оприбуткування урожаю від зернових, олійних та інших культур відображають у Реєстрі відправки зерна та іншої продукції з поля, Реєстрі приймання зерна та іншої продукції, Путівках на вивезення продукції чи Талонах. Розрахунок обсягу одержаного зерна кукурудзи проводять в Реєстрі переведення качанів кукурудзи повної стиглості в зерно. Урожай технічних культур, картоплі, овочів, плодів, ягід, кормових коренеплодів, баштанних, горіхоплідних культур відображають у Щоденнику надходження сільськогосподарської продукції й Щоденнику надходження продукції садівництва. Грубі та соковиті корми оприбутковуються на підставі Акта приймання грубих і соковитих кормів та Акта на оприбуткування пасовищних кормів. Для відображення в обліку сортових якостей продукції разом із документами на оприбуткування урожаю складають сортове свідоцтво. Дані первинних документів про кількість одержаного врожаю в розрізі культур, сортів і виробничих підрозділів узагальнюють у зведених документах (відомостях руху, журналах вагаря, звітах про рух матеріальних цінностей та ін.), які е підставою для записів до реєстрів аналітичного обліку.

Облік витрат і виходу продукції тваринництва

Облік витрат і виходу продукції тваринництва слід вести на рахунку 23 «Виробництво» субрахунку другого порядку 232 «Тваринництво», на дебеті якого відображають витрати, а на кредиті – вихід продукції за плановою собівартістю протягом року, а в кінці року планову собівартість доводять до фактичного рівня.

Для оформлення витрат та виходу продукції тваринництва використовуються різні первинні документи. Деякі з них є загальними для обліку всіх видів основного виробництва (рахунки-фактури, дорожні листи вантажного автомобіля, накладні, лімітнозабірні картки, облікові листи праці й виконаних робіт, розрахунок амортизаційних відрахувань та ін.). Поряд з ними застосовується ряд специфічних документів, притаманних тільки тваринництву.

Оплату праці нараховують, виходячи з обсягів виконаних робіт чи виходу продукції або відпрацьованого часу на підставі Розрахунку оплати праці працівникам тваринництва, Табеля обліку робочого часу та документів про вихід продукції.

Видачу кормів проводять на підставі Відомості витрати кормів, яка водночас є документом на списання витрачених кормів з підзвіту завідувача ферми. Відомість виписують на кожного працівника, за яким закріплено тварин, на початку кожного місяця в Двох примірниках. Ліміт видачі кормів визначають за раціонами годівлі, які складає зоотехнік. Оформлені належним чином відомості є підставою для включення вартості кормів до витрат виробництва. Наприкінці місяця на підставі відомостей роблять записи до Журналу обліку витрати кормів по кожному виду і групи тварин. Дані журналу використовуються для оперативного контролю за рівнем витрат кормів на організацію продукції. Для оприбуткування продукції тваринництва застосовують такі первинні документи: Журнал обліку надою молока; Відомість руху молока; Щоденник надходження і відправки вовни на заготівельні пункти; Щоденник надходження сільськогосподарської продукції, Акт настригу та приймання вовни (для спеціалізованих підприємств); Акт на оприбуткування приплоду тварин; Нагромаджувальний акт на оприбуткування приплоду звірів; Акт про хід окоту; Відомість зважування тварин; Розрахунок визначення приросту та ін. їх складають безпосередньо на тваринницьких фермах на момент одержання продукції чи в строки, передбачені графіком документообороту.

Облік витрат і виходу продукції промислових виробництв

До основного виробництва в сільському господарстві слід також віднести переробні виробництва, які виробляють промислову продукцію (цеглу, черепицю, пиломатеріали, продукцію переробки сільськогосподарської сировини, забою худоби і птиці тощо).

До промислових виробництв належать цехи для виробництва комбікормів (кормових сумішок, трав'яного борошна тощо); млини, крупорушки (вироблення борошна, крупи, дерті й інших продуктів переробки зерна); цехи для переробки овочів, плодів, картоплі (виготовлення консервів, соків, соління, маринування, квашення овочів, сушіння плодів тощо); цехи для переробки олійних культур (вироблення олії, макухи); виноробне виробництво; виробництво молочної продукції (масла, сиру); забій худоби на м'ясо, переробка м'яса, виготовлення напівфабрикатів, ковбас тощо; цехи для первинної обробки льону і луб'яних культур; інші виробництва (виготовлення цегли, черепиці, вапна й інших будматеріалів, розпилювання лісоматеріалів, добування щебеню та ін.). Зазначені промислові виробництва є об'єктами аналітичного обліку на субрахунку 233 «Промислове виробництво».

Витрати промислового виробництва залежно від його типу можуть обліковуватися декількома методами: попроцесним (простим), позамовним, попередільним.

Попроцесний (простий) метод обліку витрат застосовується головним чином в нескладних переробних виробництвах. При цьому методі, витрати відносяться безпосередньо на той об'єкт обліку, за яким калькулюється собівартість. Відповідно до кожного такого виробництва відкривають аналітичний рахунок, на якому відображають всі витрати на виробництво і весь вихід продукції. В сільському господарстві цей метод обліку застосовується у виробництві по заготівлі будівельних матеріалів (кар'єри), переробці соняшнику, зерна, фруктів, овочів і т.п.

Позамовний метод обліку витрат на виробництво застосовують, в основному, на індивідуальних та дрібносерійних виробництвах. Об'єктом обліку при використанні цього методу є окреме індивідуальне замовлення, окремий контракт (проект) або партія продукції, яка складається з ідентичних зразків, що проходять однаковий технологічний процес виготовлення. Відповідно при цьому методі відкриття аналітичних рахунків і калькуляція собівартості проводиться по кожному замовленню або партії виробів. Витрати по замовленням (партіям виробів), виготовлення яких не закінчено, вважається незавершеним виробництвом.

Попередільний метод обліку витрати (від слова переділ) – певна сукупність технологічних операцій, внаслідок яких отримують конкретну продукцію, готову для використання чи продажу, на виробництво використовується у виробництвах, де продукція одержується внаслідок послідовної переробки вихідної сировини по окремих стадіях (переділах) на безперервній основі. Наприклад, в цегельному виробництві виділяються переділи: заготівля глини, виготовлення сирцю, сушіння, випалювання цегли. Власне по цих переділах відкривають аналітичні рахунки по обліку витрат і виходу продукції.

Облік витрат і виходу продукції промислових виробництв відображаються на аналітичних рахунках в розрізі вищеназваних статей витрат на підставі типових і специфічних для цієї підгалузі первинних документів.

Підставою для списання сировини і матеріалів на витрати промислових виробництв є накладні, товарно-транспортні накладні на відправку молока і молочних продуктів, акти на вибуття худоби та птиці, лімітно-забірні карти тощо. На млинах приймання зерна для переробки оформлюють помольною квитанцією. Всі ці документи є підставою для ведення журналу обліку робіт і витрат.

Суми нарахованої оплати праці працівників, безпосередньо зайнятих в технологічному процесі промислового виробництва відображають в щоденних, недільних або разових нарядах на відрядну роботу (індивідуальних та бригадних), облікових листах праці та виконаних робіт, табелях обліку робочого часу.

Дані первинних документів про витрати кожного промислового виробництва, згруповані в Журналі обліку робіт і витрат, використовують також для складання зведених документів $ обліку витрат та виходу готової продукції. Так, на сепараторних пунктах складають Відомість переробки молока й молочних продуктів. В другому розділі цієї відомості відображають дані про надходження продукції. В цехах по забою птиці складають Виробничий звіт про переробку птиці та вихід продукції, в якому щодня на підставі актів про забій птиці відображають поголів'я і живу масу птиці, що надійшла для забою, а також вихід м'яса від забою. В інших промислових виробництвах складають Звіт про переробку продукції. Він також має два розділи: в першому показують кількість фактично використаної сировини, матеріалів і тари, а також витрати за нормами на фактичний вихід готової продукції, а у другому – фактичний вихід продукції у фізичних та умовних одиницях.

Для оформлення виготовленої продукції промислових виробництв застосовують такі первинні документи. Пиломатеріали (дошки, тес, обаполок) оформляють спеціальною відомістю, яку складає бригадир або майстер пилорами. У неї записують кількість одержаних пиломатеріалів за їх видами і сортами. Цеглу оприбутковують на підставі акта, де зазначають кількість цегли-сирцю, закладеної на випалювання, час закладення до печі, кількість готової цегли (цілої і бою). Акт складають на кожну окрему партію цегли, одержану з випалювання. Переробку овочів, плодів, ягід оформлюють Звітом про переробку продукції. На склад цю продукцію відправляють і оприбутковують за Накладними внутрігосподарського призначення.

Похожие работы

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

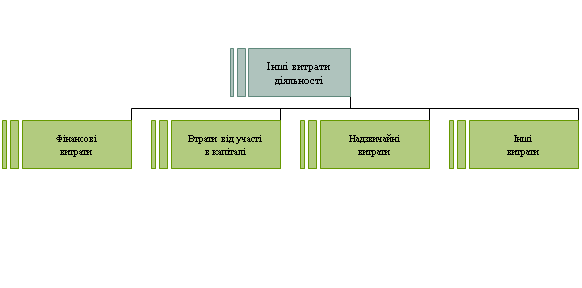

... ї діяльності підприємство несе відповідні витрати. Витрати фінансової діяльності підприємства – витрати на відсотки (за одержиними кредитами, випущеними облігаціями, фінансовою орендою тощо) та інші витрати підприємства. Багато підприємств, що здійснюють інвестиції, обліковують втрати від своєї діяльності за методом участі в капіталі. Втрати від участі в капіталі – збитки від інвестицій в асоці ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

0 комментариев