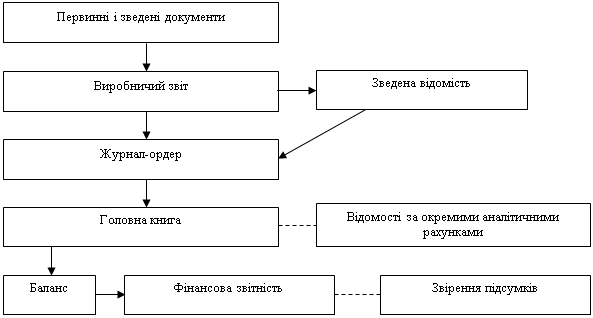

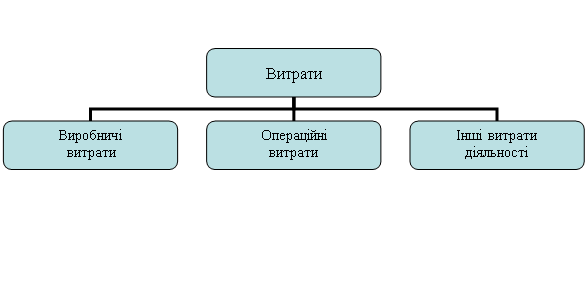

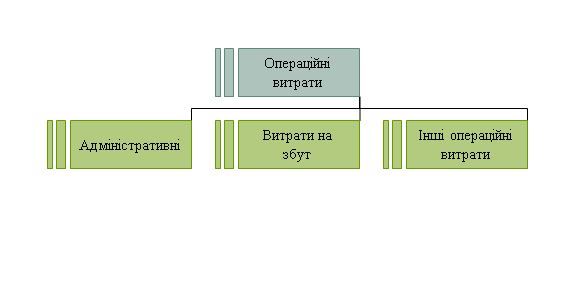

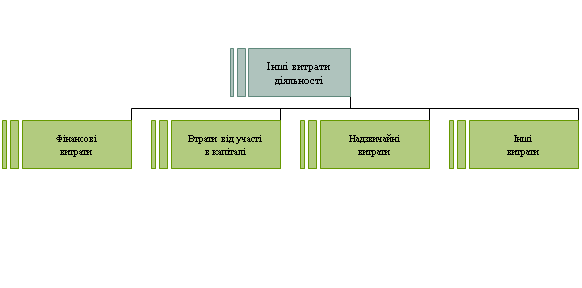

Облік та характеристика загальновиробничих та адміністративних витрат

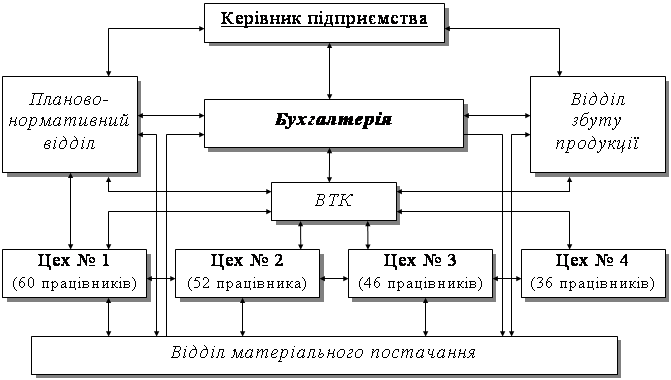

Розподіл загальновиробничих витрат по об'єктах обліку в ТзОВ «Прогрес» Кам’янець – Подільського району Хмельницької області (в грн.)

Синтетичний та аналітичний облік витрат та виходу продукції за галузями виробництва

Характеристика об'єктів та статей обліку витрат у галузях рослинництва, тваринництва та промислових виробництв

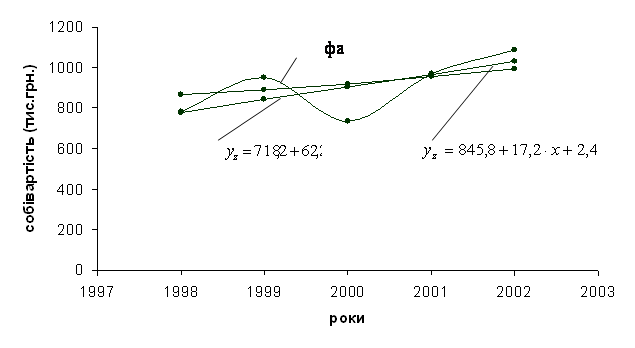

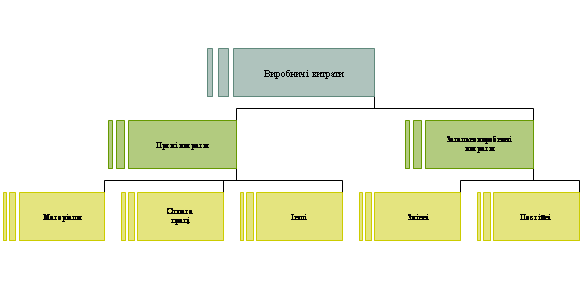

Собівартість, її склад та види

Калькулювання змінних витрат: переваги та недоліки «Директ – костингу»

Обчислення собівартості робіт і послуг допоміжних виробництв

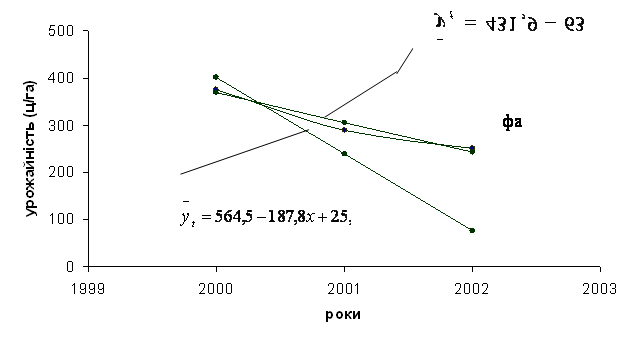

Ц приросту живої маси = 337318 / 436 = 7 73,66 грн

Навигация

Ц приросту живої маси = 337318 / 436 = 7 73,66 грн

Облік витрат за видами діяльності

152670

знаков

6

таблиц

0

изображений

1 ц приросту живої маси = 337318 / 436 = 7 73,66 грн.

Фактична собівартість 1 ц живої маси = 608830 / 1335 = 456,05 грн.

Визначення собівартості продукції в м'ясному скотарствіУ м'ясному скотарстві обчислюють собівартість однієї голови приплоду, 1 ц приросту живої маси телят до 8-місячного віку і 1 ц живої маси; 1 ц приросту живої маси молодняку старше 8 місяців і дорослої худоби на відгодівлі; 1 ц живої маси по цій групі.

Попередньо із загальної суми витрат виключають вартість молока і вовни-линьки за середньореалізаційними цінами та вартість гною (методика викладена вище).

Одну голову приплоду оцінюють за живою масою теляти при народженні і фактичною собівартістю 1 ц живої маси відлучених телят у 8-місячному віці. Приріст живої маси телят до 8-місячного віку визначають на підставі записів на кредиті аналітичного рахунка «Основне стадо великої рогатої худоби м'ясного напряму».

Собівартість 1 ц приросту живої маси по даній групі тварин обчислюють діленням витрат, зарахованих на дебет цього аналітичного рахунка, за вирахуванням побічної продукції і доходів від пункту штучного осіменіння, на приріст живої маси телят цієї групи з урахуванням живої маси приплоду.

Собівартість 1 ц живої маси телят до 8-місячного віку визначають з урахуванням маси молодняку даної групи, який залишився з минулого року: загальну вартість телят до 8-місячного віку ділять на загальну масу тварин цієї групи.

Загальна вартість молодняку у віці до 8 місяців складається з вартості телят на початок року, вартості придбаного молодняку і витрат, віднесених на приріст живої маси телят до 8-місячного віку, та приплоду. Загальна маса тварин включає живу масу телят до 8-місячного віку на кінець року, молодняку, переведеного в старшу групу, і проданих тварин (за вирахуванням маси загиблих).

Собівартість 1 ц живої маси тварин обчислюють діленням їх вартості на живу масу. За такою собівартістю визначають вартість телят, які вибули протягом року з цієї групи, і тих, що залишилися на кінець року.

Собівартість 1 ц приплоду живої маси і 1 ц живої маси молодняку старше 8 місяців і дорослої худоби на відгодівлі обчислюють так само, як і по молодняку великої рогатої худоби молочного напряму.

2.9 Визначення собівартості продукції вівчарства та птахівництва. Визначення собівартості продукції вівчарства

Витрати на утримання дорослого поголів'я і молодняку овець, а також на їх стрижку розподіляються між видами основної продукції (вовною, приростом живої маси, приплодом). Молоко, а також шкури загиблих тварин вважаються побічною продукцією і оцінюються за реалізаційними цінами, а гній – за нормативно-розрахунковою вартістю.

На собівартість приплоду ягнят відноситься в романівському вівчарстві 12 відсотків, каракульському – 15, а в усіх інших напрямах – 10 відсотків загальної суми на утримання овець основного стада. В підприємствах, де не створюються отари маточного стада і вівці всіх груп утримуються разом, на приплід відноситься частина (у зазначеному розмірі) загальної суми витрат.

Витрати на утримання овець (без вартості побічної продукції та приплоду) розподіляються між вовною (1 центнер вовни прирівнюється до 5 одиниць) та приростом живої маси, один центнер якого береться за одиницю.

Витрати на утримання стригального пункту, стрижку овець, класування, пакування, маркування вовни відносяться прямо на собівартість вовни.

Вартість ягнят на момент відлучення від маток складається з собівартості приплоду та витрат на приріст їх живої маси до відлучення.

Собівартість 1 ц живої маси інших груп молодняку і овець на відгодівлі визначається відповідно до методики визначення собівартості 1 ц живої маси по молодняку великої рогатої худоби.

Визначення собівартості продукції птахівництва

Собівартість продукції птахівництва визначається діленням витрат на утримання чи вирощування відповідної групи птиці (без вартості посліду та іншої продукції) на кількість відповідної продукції. Обчислюється собівартість 1 тис. яєць основного стада птиці та 1 центнер приросту живої маси молодняку (кількість приросту живої маси визначається розрахункове).

Яйця батьківського стада птиці, не придатні для інкубації, оцінюються за собівартістю яєць промислового стада, а за його відсутності – за реалізаціями цінами. За цими ж цінами оприбутковуються яйця, одержані від молодняку птиці.

Процес інкубації може мати незавершене виробництво. Для його визначення і оцінки слід планову собівартість однієї голови добового молодняку птиці поділити на тривалість інкубації в днях і одержаний результат помножити на кількість яєць, що залишилися в інкубаторах на кінець року, та фактичний період їх інкубації в днях.

Для визначення суми витрат, віднесених на одержану продукцію, необхідно до вартості незавершеного виробництва на початок року додати витрати за рік і відняти вартість незавершеного виробництва на кінець року. Розділивши цю суму (без вартості яєць, вилучених при першому і другому міражі, шкаралупи, тушок півників, забитих у добовому віці, за цінами можливого використання) на кількість голів, визначаються собівартість голови ділового добового молодняку птиці.

Похожие работы

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... ї діяльності підприємство несе відповідні витрати. Витрати фінансової діяльності підприємства – витрати на відсотки (за одержиними кредитами, випущеними облігаціями, фінансовою орендою тощо) та інші витрати підприємства. Багато підприємств, що здійснюють інвестиції, обліковують втрати від своєї діяльності за методом участі в капіталі. Втрати від участі в капіталі – збитки від інвестицій в асоці ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

0 комментариев