При уходе работника со стажем, в очередной отпуск, или на больничный лист и т.п., на замену его ставить опять же молодого специалиста

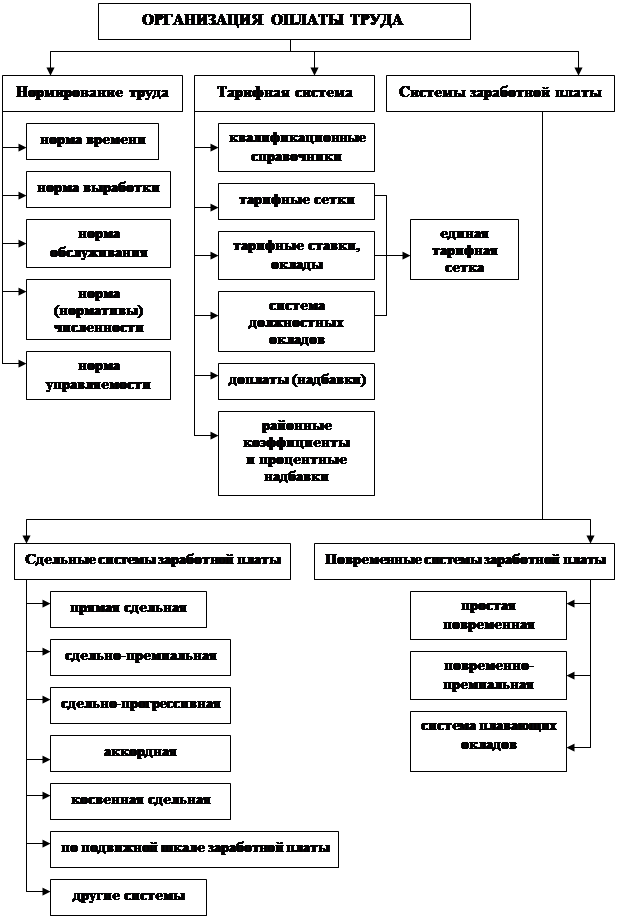

ТЕОРЕТИЧЕСКАЯ ГЛАВА. ОСНОВНЫЕ ПОНЯТИЯ И ОСОБЕННОСТИ ПРИМЕНЕНИЯ В ОРГАНИЗАЦИИ СИСТЕМ ОПЛАТЫ ТРУДА

Порядок начисления заработной платы персонала организации на основе применения различных форм оплаты при различных условиях труда

Бухгалтерский учет расчетов по оплате труда и расходов по

Оценка затрат, как комплексная оценка результативности и профессионально-квалификационной подготовки персонала

ПРАКТИЧЕСКАЯ ГЛАВА. РАСЧЕТ И ОЦЕНКА ЗАТРАТ НА ОПЛАТУ ТРУДА

Должность. Каждая профессионально-квалифицированная группа работников, профессия, должность занимают в ЕТС соответствующий разряд;

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Анализ результатов расчетов и предложения по уменьшению затрат работодателя на оплату труда и выплаты социального характера

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Навигация

При уходе работника со стажем, в очередной отпуск, или на больничный лист и т.п., на замену его ставить опять же молодого специалиста

Оплата труда на предприятиях торговли

104435

знаков

34

таблицы

1

изображение

2. При уходе работника со стажем, в очередной отпуск, или на больничный лист и т.п., на замену его ставить опять же молодого специалиста.

Эта ситуация также позволяет работодателю экономить фонд заработной платы, а молодому специалисту будет дана возможность в большей практике.

Приложение 1

Расчет % повышения затрат за минусом % повышения ЕТС

| Месяца | 2003 | 2004 | 2005 | % повышения в 2005 году | 2005 | % разницы 2003-2004 | % разницы 2004-2005 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 640.600 | 796.980 | 953.390 | -20% | 762.712 | 24% | -4% |

| 2 | 639.600 | 795.800 | 885.900 | -20% | 708.720 | 24% | -12% |

| 3 | 639.550 | 795.900 | 863.100 | -20% | 690.480 | 24% | -15% |

| 4 | 639.570 | 795.700 | 860.600 | -20% | 688.480 | 24% | -15% |

| 5 | 640.630 | 795.900 | 861.050 | -20% | 688.840 | 24% | -15% |

| 6 | 637.710 | 795.990 | 859.590 | -20% | 687.672 | 24% | -15% |

| 7 | 639.990 | 796.700 | 859.590 | -20% | 687.672 | 24% | -15% |

| 8 | 639.600 | 796.600 | 863.100 | -20% | 690.480 | 24% | -15% |

| 9 | 639.520 | 795.900 | 958.140 | -(20%+11%) | 661.116 | 24% | -20% |

| 10 | 639.600 | 795.800 | 958.100 | -(20%+11%) | 661.089 | 24% | -20% |

| 11 | 639.600 | 795.870 | 958.060 | -(20%+11%) | 661.061 | 24% | -20% |

| 12 | 639.630 | 794.660 | 958.080 | -(20%+11%) | 661.075 | 24% | -20% |

| Итого: | 7.675.600 | 9.551.800 | 10.838.700 | 8.249.397 |

(24% + 24% + 24% + 24% + 24% + 24% + 24% + 24% + 24% + 24% + 24% + 24%) : 12 = 24% - средний годовой процент увеличения затрат на заработную плату работодателя 2004 года по сравнению 2003 года.

(4% + 12% + 15% + 15% + 15% + 15% + 15% + 15% + 20% + 20% + 20% + 20%) : 12 = 15% - средний годовой процент уменьшения затрат на заработную плату работодателя 2005 года по сравнению 2004 года.

Приложение 2

Отражение повышения разряда на заработной плате

| Показатель | Отработано | 8 раз. | 9 раз. | % увеличения |

| 1 | 2 | 3 | 4 | 5 |

| Оклад | 145,30 ч | 1745,00 | 1918,00 | 10% |

| Праздничные | 24 ч | 288,23 | 316,81 | 10% |

| Ночные | 56 ч | 672,54 | 739,22 | 10% |

| Р/коэф. | 811,73 | 892,21 | 10% | |

| С/над. | 811,73 | 892,21 | 10% | |

| ИТОГО: | 4329,23 | 4758,45 | 10% |

Приложение 3

Расчет экономии

| Показатель | Работник со стажем | Молодой специалист | Сокращение затрат |

| 1 | 2 | 3 | 4 |

| З/п за месяц | 10.590,00 | 4.758,00 | 5.832,00 |

| З/п за год | 127.080,00 | 57.096,00 | 69.984,00 |

| Отчисления за месяц | 2.050,27 | 1.246,51 | 803,76 |

| Отчисления за год | 24.603,24 | 14.958,12 | 9.645,12 |

Приложение 4

Расчет затрат работодателя на оплату одной смены

| Показатель | З/п за фактически отработанные часы | Отработано часов | Одна смена | Затраты на оплату одной смены |

| 1 | 2 | 3 | 4 | 5 |

| Молодой специалист | 4757,72 | 167,6 | 24 | 681,30 |

| Специалист со стажем и высоким квалификационным уровнем | 7825,38 | 143,80 | 24 | 1306,04 |

ВВЕДЕНИЕ

Оплата труда – уникальная категория с мощным внутренним потенциалом, уровень которого, пожалуй, сложно с чем-либо сопоставить. Этот потенциал может выполнять как созидательную, так и разрушительную роль в коллективе и обществе. Если оплата труда по своему размеру и организации заинтересовывает работников, она – колоссальный фактор роста производства и развития страны. В противном случае – оплата труда может стать причиной серьезных социальных взрывов и потрясений.

Вопросы организации труда занимают одно из ведущих мест в социально-экономической политике государства. На протяжении длительного периода времени вся система организации оплаты труда в государстве была нацелена на распределение по затратам труда, которое не соответствует требованиям современного уровня развития экономики.

Заработная плата является неотъемлемым элементом социально-экономической политики государства и основной частью дохода работающих граждан. Однако сегодня в оплате труда сложилась кризисная ситуация, которая заключается в следующем.

Во-первых, переход к рыночной экономике привел к снижению реальной заработной платы почти во всех отраслях. Значительно снизилась соотношение средней заработной платы и прожиточного минимума. То есть рабочая сила не оценивается по своей естественной стоимости.

Во-вторых, возникла огромная дифференциация заработной платы между отдельными социальными группами.

В-третьих, заработная плата перестала быть стимулирующим фактором, что затрудняет проведение мотивирующей политики. А систематические невыплаты заработной платы стали серьезной проблемой для работников и организаций.

Поэтому в настоящее время в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

В связи с этим, считаю, что тема выпускной квалификационной работы, на сегодняшний день актуальна.

Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и топу подобнее).

Трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы организации, регулируется налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательными актами.

Уставной юридической формой регулирования трудовых отношений, в том числе в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию организации.

Необходимым условием правильного определения оплаты и соблюдения принципа материальной заинтересованности работников выступает рационально организованный бухгалтерский учет. Труд, его количество и качество, заработная плата являются объектами бухгалтерского учета.

К основным показателям учета труда и заработной платы относятся списочный состав работников и фонд заработной платы. Учет труда и заработной платы должен содействовать лучшему использованию рабочего времени, укреплению дисциплины труда, росту его производительности, снижению себестоимости продукции и издержек обращения, а также повышению качества выполняемой работы.

Руководители организаций, так же как и главные бухгалтеры, несут персональную ответственность за рациональное использование средств на оплату труда и за своевременность расчетов с рабочими и служащими.

Цель данной выпускной квалификационной работы – дать оценку затрат работодателя на оплату труда и выплаты социального характера и предложить мероприятия по уменьшению затрат.

Для осуществления этой цели необходимо выполнить следующие задачи. Во-первых, рассмотреть существующие формы и системы оплаты труда. Во-вторых, определить состав и характеристику фонда оплаты труда. В-третьих, рассмотреть существующие выплаты социального характера. В-четвертых, охарактеризовать показатели, влияющие на размер оплаты труда. В-пятых, произвести расчет заработной платы персонала МУЗ «ССМП". В-шестых, необходимо рассмотреть период, предшествующий данному году, для сравнительного анализа и оценки затрат, выявить причину увеличения или уменьшения затрат. В-седьмых, внести предложения по уменьшению затрат работодателя на оплату труда и выплаты социального характера.

Объектом данной выпускной квалификационной работы является Муниципальное учреждение здравоохранения «Станция скорой медицинской помощи», предметом исследования будет являться затраты работодателя на оплату труда и выплаты социального характера.

МУЗ «ССМП» является муниципальным учреждением, на которое возложено обеспечение населения города Минусинска и сел Минусинского района экстренной медицинской помощью, а также оказание некоторых видов дополнительных услуг. Оно входит в единую систему органов государства, обеспечивающих население медицинской помощью, деятельность которого осуществляется на основе принципов законности, гуманизма, уважения прав человека.

МУЗ «ССМП» является самостоятельным подразделением Управления здравоохранения (УЗ) г. Минусинска и Минусинского района, которое, в свою очередь, починяется Главному Управлению здравоохранения Российской Федерации по Красноярскому краю (ГУЗ РФ КК).

Учреждение является самостоятельным хозяйствующим субъектом с правом юридического лица, имеет самостоятельный баланс, расчетный счет учреждения в банке, печать со своим наименованием, а также другие необходимые реквизиты.

МУЗ «ССМП» строит свои отношения с другими предприятиями, организациями и гражданами на основе договоров, учитывая интересы потребителей, и их требования к качеству услуг и другие условия выполнения обязательств.

Бухгалтерский учет осуществляется в соответствии с федеральным законом «О бухгалтерском учете», бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и в соответствии с требованиями «Инструкции по бюджетному учету» утвержденный приказом №70н от 26.08.2004 г. Министерством финансов Российской Федерации. Введен в действие с 01.01.2005 г.

Настоящая инструкция устанавливает единый порядок ведения бухгалтерского учета в бюджетных учреждениях. Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств органов государственной власти, органов управления государственных внебюджетных фондов, органов местного самоуправления. Отражение операций производится в соответствии с Планом счетов бюджетного учета, установленным настоящей инструкцией.

МУЗ «ССМП» обеспечивает гарантированные законодательством минимальный размер оплаты труда, условия труда, меры социальной защиты персонала, опираясь на Трудовой Кодекс РФ, Налоговый Кодекс РФ и другие нормативные акты.

Похожие работы

... была в декабре (15,4 %) почти в два раза выше чем в остальные месяцы третьего квартала. 3.2. Формирование средств на оплату труда и система оплаты труда в ЗАО “Настурция” В соответствии со статьей 80 КЗоТ Республики Беларусь при оплате труда работников на предприятиях и организациях торговли и общественного питания могут применяться тарифные ставки, оклады, а также ...

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

... укреплению экономики в целом[10. С.24] . В условиях различных организационно-правовых форм собственности торговые предприятия получили право самостоятельно выбирать порядок оплаты труда. Состав организации заработной платы покажем на рис.1. Рис.1. Основные элементы организации заработной платы торгового предприятия [24. C.50] 1.3. ВЫПЛАТЫ ...

... договора оговаривается условие оплаты труда, одна из форм может быть гибкая заработная плата. Гибкая заработная плата заключается в том, что пи начислении заработной платы форма оплаты труда может быть как сдельной, так и повременной, на усмотрение нанимателя торгового предприятия.3. МАТЕРИАЛЬНОЕ СТИМУЛИРОВАНИЕ РАБОТНИКОВ Одним из основных материальных стимулов работников торговли является ...

0 комментариев