При уходе работника со стажем, в очередной отпуск, или на больничный лист и т.п., на замену его ставить опять же молодого специалиста

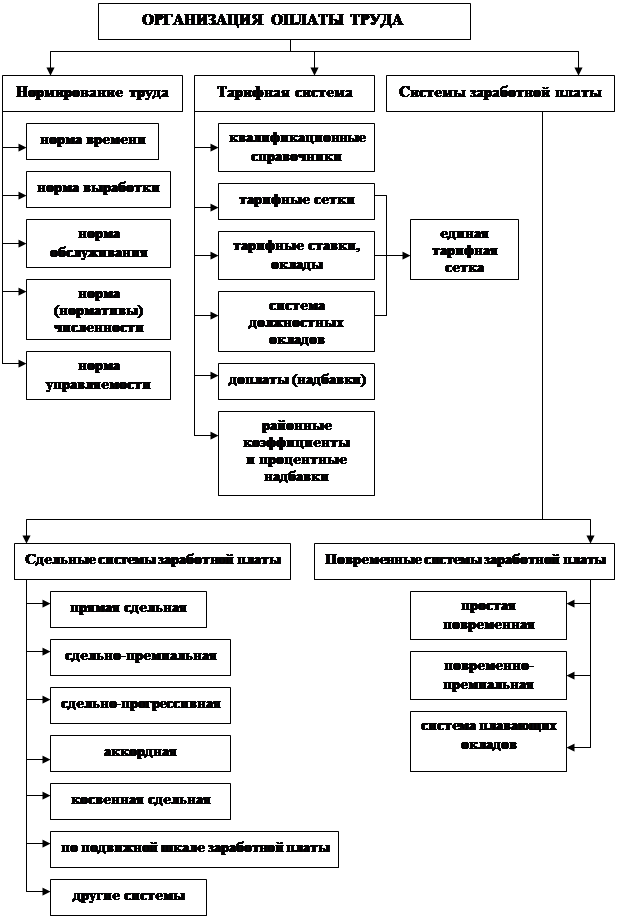

ТЕОРЕТИЧЕСКАЯ ГЛАВА. ОСНОВНЫЕ ПОНЯТИЯ И ОСОБЕННОСТИ ПРИМЕНЕНИЯ В ОРГАНИЗАЦИИ СИСТЕМ ОПЛАТЫ ТРУДА

Порядок начисления заработной платы персонала организации на основе применения различных форм оплаты при различных условиях труда

Бухгалтерский учет расчетов по оплате труда и расходов по

Оценка затрат, как комплексная оценка результативности и профессионально-квалификационной подготовки персонала

ПРАКТИЧЕСКАЯ ГЛАВА. РАСЧЕТ И ОЦЕНКА ЗАТРАТ НА ОПЛАТУ ТРУДА

Должность. Каждая профессионально-квалифицированная группа работников, профессия, должность занимают в ЕТС соответствующий разряд;

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Анализ результатов расчетов и предложения по уменьшению затрат работодателя на оплату труда и выплаты социального характера

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Навигация

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Оплата труда на предприятиях торговли

104435

знаков

34

таблицы

1

изображение

2.3 Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

В Муниципальное учреждение здравоохранения «Станция скорой медицинской помощи», после окончания Медицинского училища по профессии «Фельдшер», с 01.11.2005 г. устроился на работу Иванов Дмитрий Викторович.

При принятии на работу сотрудника, в отделе кадров, на основании заявления о просьбе принять на работу подписанное руководителем организации, издается приказ (приложение 5).

Изданный приказ направляется в бухгалтерию, и на основании его бухгалтер расчетной группы заводит на сотрудника карточку-справку на бумажном носители и лицевой счет в компьютере.

В МУЗ «ССМП», расчета заработной платы сотрудникам, установлена комплексная система автоматизации финансово-хозяйственной деятельности ПАРУС версия 7, модуль «Зарплата» (приложение 6).

Данные, которые несет в себе лицевой счет, не только биографические и профессиональные, но и несут хронологический характер, то есть позволяет начать отчет стажа, в любой момент можно увидеть дату принятия на работу, график, данные сотрудника (дата рождения, ИНН, страховой номер, паспортные данные и состав семьи).

Заведенный лицевой счет позволяет вести сплошной и непрерывный учет начисления заработной платы сотрудника, правильно начислять и удерживать подоходный налог с учетом положенных ему льгот ежемесячно и за год в целом. Правильно учитывать суммарный доход для начисления и перечислений налогов в социальные фонды, выплачиваемые организацией.

Арифметические данные, же, для начисления заработной платы несет в себе «Расчетный листок».

Данные в «Расчетный листок» заполняются на основании «Табеля учета рабочего времени» (приложение 7).

При занесении часов из табеля отработанного времени в «Расчетный листок», программа «ПАРУС-зарплата» автоматически производит расчеты:

Таблица 2.8

Расчет начисления заработной платы Иванова Д.В. – фельдшер

| Показатель | Оклад | Норма часов | Отработано | Сумма з/п | ||

| 1 | 2 | 3 | 4 | 5 | ||

| Оклад | 1745,00 | 145,30 | 145,30 | 1745 | ||

| Праздничные | 1745,00 | 145,30 | 24 | 288,23 | ||

| Ночные | 1745,00 | 145,30 | 56 | 672,54 | ||

| Совместительство | 1745,00 | 145,30 | 22,30 | 267,81 | ||

| Р/коэф. | 30% | 892,07 | ||||

| С/над. | 30% | 892,07 | ||||

| Итого начислено: | 4757,72 | |||||

оклад – сумма оклада (1745,00 руб.) делится (:)на норму часов в данном месяце (145,30 ч.) умножается (*) на количество отработанных часов (145,30 ч) и равняется (=) сумме фактически отработанного времени 1745,00 руб.

праздничные – 1745,00 : 145,30 * 24 = 288,23 руб.

ночные – 1745,00 : 145,30 * 56 = 672,54 руб.

совместительство – 1745,00 : 145,30 * 22,30 = 267,81 руб.

районный коэффициент – (1745,00 + 288,23 + 672,54 +267,81) * 30% = 892,07 руб.

северная надбавка – (1745,00 + 288,23 + 672,54 +267,81) * 30% = 892,07 руб.

начислено – суммируются все суммы ранее начисленные – 1745,00 + 288,23 + 672,54 + 267,81 + 892,07 + 892,07 = 4757,72 руб.

От начисленной суммы производится начисление и удержание из заработной платы сотрудника подоходный налог в размере 13% за вычетом льгот:

Таблица 2.9

Расчет подоходного налога из з/п Иванова Д.В.

| Показатель | Налогооблагаемая сумма | Льгота | Параметры | Сумма |

| 1 | 2 | 3 | 4 | 5 |

| ПН | 4757,72 | 400,00 | 13% | 567,00 |

| Итого удержано: | 567,00 |

(4757,72 – 400,00) * 13% = 567, 00 руб.

От начисленной суммы производятся расчеты единого социального налога (ЕСН). Эти суммы работодатель перечисляет за счет средств организации. Расчет их происходит так:

Таблица 2.10

Расчет отчислений в фонды из расчета з/п Иванова Д.В.

| Показатель | Налогооблагаемая сумма | Льгота | Параметры | Сумма |

| 1 | 2 | 3 | 4 | 5 |

| Федеральный | 4757,72 | - | 6% | 285,46 |

| ПФС | 4757,72 | - | 10% | 475,77 |

| ПФН | 4757,72 | - | 4% | 190,31 |

| ФСС | 4757,72 | - | 2,9% | 137,97 |

| ФФОМС | 4757,72 | - | 1,1% | 52,33 |

| ТФОМС | 4757,72 | - | 2% | 95,15 |

| От несчастных случаев | 4757,72 | - | 0,2% | 9,52 |

| Итого отчислено: | - | - | - | 1246,51 |

налог в Федеральный бюджет в размере 6% (с 01.01.2006 г.) - 4757,72 * 6% = 285,46 руб.

налог ПФС (с 01.01.2006 г.) – 4757,72 * 10% = 475,77 руб.

налог ПФН (с 01.01.2006 г.) – 4757,72 * 4% = 190,31 руб.

налог ФСС (с 01.01.2006 г.) – 4757,72 * 2,9% = 137,97 руб.

налог ФФОМС (с 01.01.2006 г.) – 4757,72 * 1,1% = 52,33 руб.

налог ТФОМС (с 01.01.2006 г.) – 4757,72 * 2% = 95,15 руб.

налог ФСС от несчастных случаев на производстве – 4757,72 * 0,2% = 9,52 руб.

При всех произведенных расчета компьютер выдает нам «Расчетный листок» (приложение 8).

В «Расчетном листке» мы четко видим все расчеты в процентном и денежном выражении, как по отдельному наименованию начисления и удержания, так и в суммарном выражении по начислению, удержанию, отчислениям налогов в фонды и положенной суммы к выплате работнику за данный месяц заработной платы.

Произведем расчет заработной платы теперь не молодому специалисту, а работнику со стажем и высоким квалификационным уровнем, Муниципального учреждение здравоохранения «Станция скорой медицинской помощи» по профессии «Фельдшер», устроившийся на работу с 02.03.1964 г.

На нее также в компьютере заведен лицевой счет (приложение 9).

В нем мы видим не только данные на самого работника, но и на ребенка, для применения льготы при начислении налога на доходы физических лиц.

Далее, заносим данные об отработанных часах из «Табеля учета рабочего времени» в лицевой счет Сидоровой Ольги Петровны, заполняя тем самым «Расчетный листок» и рассчитывая заработную плату за данный месяц:

Таблица 2.11

Расчет начисления заработной платы Сидоровой О.П. – фельдшер

| Показатель | Оклад | Норма часов | Отработано | Сумма з/п | ||

| 1 | 2 | 3 | 4 | 5 | ||

| Оклад | 2316,00 | 145,30 | 100,30 | 1598,73 | ||

| Мед.стаж | 2316,00 | 145,30 | 100,30 | 1278,98 | ||

| Праздничные | 2316,00 | 145,30 | - | - | ||

| Ночные | 2316,00 | 145,30 | 48 | 765,09 | ||

| Совместительство | 2316,00 | 145,30 | 43,50 | 693,37 | ||

| Мед.стаж на совм. | 2316,00 | 145,30 | 43,50 | 554,69 | ||

| Р/коэф. | 30% | 1467,26 | ||||

| С/над. | 30% | 1467,26 | ||||

| Больничный лист | 6 дней | 2765,00 | ||||

| Итого начислено: | 10590,38 | |||||

оклад – 2316,00 : 145,30 * 100,30 = 1598,73 руб.

медицинский стаж – 2316,00 : 145,30 * 100,30 * 80% = 1278,98 руб.

ночные – 2316,00 : 145,30 * 48 = 765,09 руб.

совместительство – 2316,00 : 145,30 * 43,50 = 693,37 руб.

медицинский стаж на совместительство – 2316,00 : 145,30 * 43,50 * 80% = 554,69 руб.

районный коэффициент – (1598,73 + 1278,98 + 765,09 + 693,37 + 554,69) * 30% = 1467,26 руб.

северная надбавка – (1598,73 + 1278,98 + 765,09 + 693,37 + 554,69) * 30% = 1467,26 руб.

больничный лист – дня начисления больничного листка нам необходимо выбрать заработную плату за фактически отработанное время за двенадцать месяцев и фактически отработанные дни за этот период:

Таблица 2.12

Расчет больничного листа Сидоровой О.П.

| Месяц | Фактически начисленная заработная плата | Фактически отработанные дни |

| 02.2005 г. | 00,00 | 0 |

| 03 | 9621,10 | 21 |

| 04 | 8963,19 | 22 |

| 05 | 9520,32 | 21 |

| 06 | 9520,32 | 22 |

| 07 | 8963,91 | 22 |

| 08 | 9571,48 | 23 |

| 09 | 9621,10 | 22 |

| 10 | 9560,35 | 21 |

| 11 | 10260,10 | 21 |

| 12 | 10260,10 | 22 |

| 01 2006 г. | 11512,20 | 16 |

| ИТОГО: | 107374,17 | 233 |

Выбрав фактически начисленную заработную плату за двенадцать месяцев предшествующих наступлению больничного листка и фактически отработанные дни, находим среднедневную заработную плату:

107374,17 : 233 = 460,83 руб. – среднедневная заработная плата;

затем умножаем на дни болезни:

460,83 * 6 дней = 2765,00 руб. - составляет сумму больничного листка.

начислено – суммируются все суммы ранее начисленные :

1598,73 + 1278,98 + 765,09 + 693,37 + 554,69 + 1467,26 + 1467,26 + 2765,00 = 10590,38 руб. От начисленной суммы производится начисление и удержание из заработной платы сотрудника подоходный налог в размере 13% за вычетом льгот:

Таблица 2.13

Расчет подоходного налога из з/п Сидоровой О.П.

| Показатель | Налогооблаг. сумма | Льгота | Параметры | Сумма |

| 1 | 2 | 3 | 4 | 5 |

| ПН | 10590,38 | 1000,00 | 13% | 1247,00 |

| Итого удержано: | 1247,00 |

(10590,38 – (400,00 + 600,00)) * 13% = 1247,00 руб.

От начисленной суммы произведем расчеты ЕСН:

Таблица 2.14

Расчет отчислений в фонды из расчета з/п Иванова Д.В.

| Показатель | Налогооблаг. сумма | Льгота | Параметры | Сумма |

| 1 | 2 | 3 | 4 | 5 |

| Федеральный | 10590,38 | 2765,00 | 6% | 469,52 |

| ПФС | 10590,38 | 2765,00 | 14% | 1095,55 |

| ПФН | 10590,38 | 2765,00 | 0% | 0 |

| ФСС | 10590,38 | 2765,00 | 2,9% | 226,94 |

| ФФОМС | 10590,38 | 2765,00 | 1,1% | 86,10 |

| ТФОМС | 10590,38 | 2765,00 | 2% | 156,51 |

| От несч.случаев | 10590,38 | 2765,00 | 0,2% | 15,65 |

| Итого отчислено: | - | - | - | 2050,27 |

налог в Федеральный бюджет в размере 6% (с 01.01.2006 г.) - (10590,38 – 2765,00) * 6% = 469,52 руб.

налог в ПФС (с 01.01.2006 г.) – (10590,38 – 2765,00) * 14% = 1095,55 руб.

налог в ПФН (с 01.01.2006 г.) – (10590,38 – 2765,00) * 0% = 00,00 руб.

налог в ФСС (с 01.01.2006 г.) – (10590,38 – 2765,00) * 2,9% = 226,94 руб.

налог в ФФОМС (с 01.01.2006 г.) – (10590,38 – 2765,00) * 1,1% = 86,10 руб.

налог в ТФОМС (с 01.01.2006 г.) – (10590,38 – 2765,00) * 2% = 156,51 руб.

налог в ФСС от несчастных случаев – (10590,38– 2765,00) * 0,2% = 15,65 руб.

При всех произведенных расчетах компьютер выдает нам «Расчетный листок» (приложение 10).

При помощи таблицы мы сможем соизмерить фактически отработанные часы молодого специалиста и сотрудника со стажем, и увидеть разницу в начислении и отчислений налогов по ЕСН:

Таблица 2.15

Анализ сумм отчислений

| Показатель | Иванов Д.В. | Сидорова О.П. | Разница |

| 1 | 2 | 3 | 4 |

| ПФР: | 285,46 руб. | 469,52 руб. | 184,06 руб. |

| ПФС: | 475,77 руб. | 1095,55 руб. | 619,78 руб. |

| ПФН: | 190,31 руб. | 00,00 руб. | -190,31 руб. |

| ФСС: | 137,97 руб. | 226,94 руб. | 88,97 руб. |

| ФФОМС: | 52,33 руб. | 86,10 руб. | 33,77 руб. |

| ТФОМС: | 95,15 руб. | 156,51 руб. | 61,36 руб. |

| Отработано часов | 167,30 Ч | 143,80 ч | 23,50 ч |

| 797,63 руб. |

Из сравнительного расчета в виде таблицы, мы видим - не смотря на то, что молодой специалист отработал на 23,50 ч больше его заработная плата и производимые от нее начисления налогов и отчисление по ЕСН ниже сотрудника со стажем. Следовательно, чем выше профессиональный уровень сотрудников организации и чем выше их деловые качества, наработанного опыта в данной сфере и ряда других факторов связанные с повышением заработной платы, тем выше затраты работодателя на оплату труда и выплаты социального характера.

Затраты, работодателя на оплату труды и выплаты социального характера отражают расходы по оплате труда списочного и несписочного состава работников организации, включающие стимулирующие и компенсационные выплаты. Размер оплаты труда связаны с профессионально-квалификационной подготовкой сотрудников и присущими им деловым качествам. Из ранее произведенных расчетов мы можем с уверенностью заявить что, чем выше размер заработной платы, тем выше суммы налогов отчислений в ЕСН. Все затраты работодателя на выплаты социального характера могут быть подразделены на внешние и внутренние.

Внешние связаны с установленными законом отчисления, так называемыми взносами (приложение 5).

Социальные взносы - это взносы на социальное обеспечение и налоги на заработную плату согласно статье 241 НК РФ (приложение). Федеральный бюджет – это внебюджетный фонд, за счет которого выплачиваются пенсии, ритуальные пособия и компенсации. Фонд социального страхования – это внебюджетный фонд, за счет которого выплачиваются пособия по болезни и материнству, осуществляется санаторно-курортное обслуживание. Фонд обязательного медицинского страхования – это внебюджетный фонд, за счет которого осуществляется финансирование медицинских учреждений сверх бюджетного.

Внутренние расходы:

- подготовку и переподготовку персонала;

- повышение квалификации;

- оплату дополнительно предоставленных по коллективному договору отпусков;

- надбавки к пенсиям, единовременные пособия уходящим на пенсию;

- выявление и развитие новых трудовых мотиваций.

В результате этих добровольных затрат, порожденных внутренними причинами, связанными с функционированием организации, реализуется теория «человеческого капитала». Можно сказать что, внутренние расходы в основном рассчитаны на молодых специалистов, так как они нуждаются в подготовке и повышении квалификации.

Похожие работы

... была в декабре (15,4 %) почти в два раза выше чем в остальные месяцы третьего квартала. 3.2. Формирование средств на оплату труда и система оплаты труда в ЗАО “Настурция” В соответствии со статьей 80 КЗоТ Республики Беларусь при оплате труда работников на предприятиях и организациях торговли и общественного питания могут применяться тарифные ставки, оклады, а также ...

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

... укреплению экономики в целом[10. С.24] . В условиях различных организационно-правовых форм собственности торговые предприятия получили право самостоятельно выбирать порядок оплаты труда. Состав организации заработной платы покажем на рис.1. Рис.1. Основные элементы организации заработной платы торгового предприятия [24. C.50] 1.3. ВЫПЛАТЫ ...

... договора оговаривается условие оплаты труда, одна из форм может быть гибкая заработная плата. Гибкая заработная плата заключается в том, что пи начислении заработной платы форма оплаты труда может быть как сдельной, так и повременной, на усмотрение нанимателя торгового предприятия.3. МАТЕРИАЛЬНОЕ СТИМУЛИРОВАНИЕ РАБОТНИКОВ Одним из основных материальных стимулов работников торговли является ...

0 комментариев