При уходе работника со стажем, в очередной отпуск, или на больничный лист и т.п., на замену его ставить опять же молодого специалиста

ТЕОРЕТИЧЕСКАЯ ГЛАВА. ОСНОВНЫЕ ПОНЯТИЯ И ОСОБЕННОСТИ ПРИМЕНЕНИЯ В ОРГАНИЗАЦИИ СИСТЕМ ОПЛАТЫ ТРУДА

Порядок начисления заработной платы персонала организации на основе применения различных форм оплаты при различных условиях труда

Бухгалтерский учет расчетов по оплате труда и расходов по

Оценка затрат, как комплексная оценка результативности и профессионально-квалификационной подготовки персонала

ПРАКТИЧЕСКАЯ ГЛАВА. РАСЧЕТ И ОЦЕНКА ЗАТРАТ НА ОПЛАТУ ТРУДА

Должность. Каждая профессионально-квалифицированная группа работников, профессия, должность занимают в ЕТС соответствующий разряд;

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Анализ результатов расчетов и предложения по уменьшению затрат работодателя на оплату труда и выплаты социального характера

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Навигация

Порядок начисления заработной платы персонала организации на основе применения различных форм оплаты при различных условиях труда

Оплата труда на предприятиях торговли

104435

знаков

34

таблицы

1

изображение

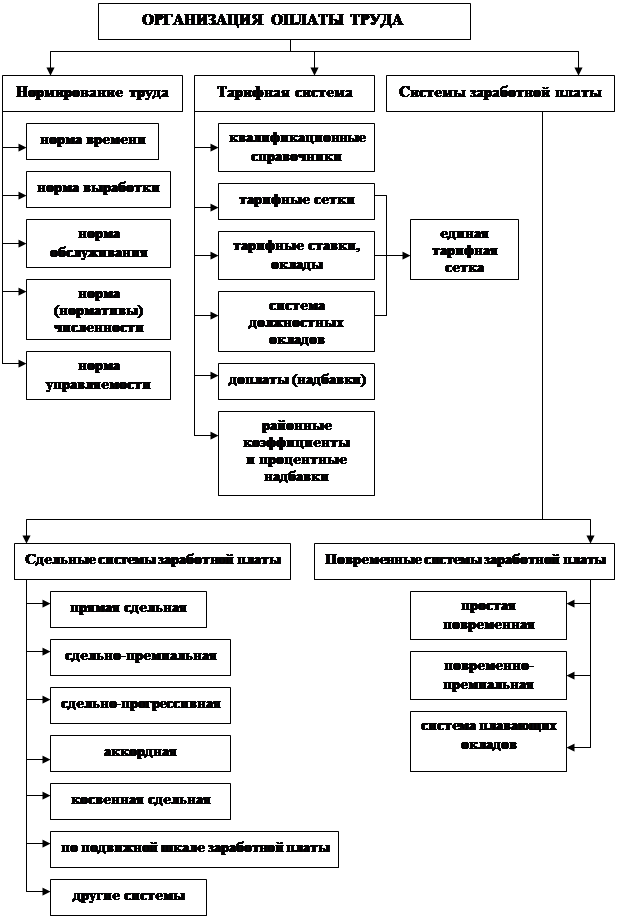

1.2 Порядок начисления заработной платы персонала организации на основе применения различных форм оплаты при различных условиях труда

Учет труда и заработной платы является одним из наиболее трудоемких и ответственных участков работы бухгалтера.

Выше уже говорилось, что основными формами оплаты труда являются повременная, сдельная и аккордная. Рассмотрим некоторые примеры по расчету заработка.[3]

Повременная оплата труда устанавливается за час, день или месяц работы. Наиболее распространены почасовая и помесячная оплата труда. Почасовые тарифы чаще всего устанавливаются для оплаты труда рабочих, месячные оклады – для оплаты служащих и специалистов.

Сумма общего заработка при почасовой оплате труда определяется умножением часовой тарифной ставки на количество отработанных часов. Месячный оклад выплачивается работнику, проработавшему полный месяц. Если он отработал не все рабочие дни, то заработок будет рассчитан пропорционально фактически отработанному времени.

При сдельно-премиальной оплате труда работнику помимо заработной платы начисляются премии. Премии могут устанавливаться как в твердых суммах, так и в процентах от заработной платы по сдельным расценкам. Заработная плата при сдельно-премиальной оплате труда рассчитывается так же, как и при простой сдельной системе оплаты труда. Сумма премии прибавляется к заработной плате работника и выплачивается вместе с заработной платой.

При сдельной-прогрессивной форме оплаты труда сдельные расценки зависят от количества произведенной продукции за тот или иной период времени (например, месяц). Чем больше работник изготовил продукции, тем больше сдельная расценка.

Косвенно-сдельная система оплаты труда применяется, как правило, для оплаты труда работников обслуживающих и вспомогательных производств. При такой системе сумма заработной платы работников обслуживающих производств зависит от заработка работников основного производства, получающих зарплату по сдельной системе. При косвенно-сдельной системе оплаты труда заработная плата работников обслуживающих производств устанавливается в процентах от общей суммы заработка работников того производства, которое они обслуживают.

При аккордной форме оплаты труда сумма заработка устанавливается за весь объем работы, а не за каждую операцию или изделие, как при сдельной. При аккордной форме размер заработка определяют по соглашению сторон, поэтому чаще всего она применяется к работникам, не состоящим в штате организации, привлекаемым по трудовому соглашению со стороны для выполнения разовой работы. Общая сумма бригадного заработка в данном случае распределяется между работниками по их усмотрению и согласию.

Для правильного начисления оплаты труда рабочим большого значения имеет учет отступлений от нормальных условий работы, которые требуют дополнительных затрат труда и оплачиваются дополнительно к действующим расценкам на сдельную работу.

Оплата часов ночной работы (с 22 до 6 часов). Час ночной работы оплачивается в повышенном размере, предусмотренном коллективным договором организации, но не ниже размеров, установленных законодательством. Продолжительность ночной работы (смены) сокращается на 1 час.

Оплата часов сверхурочной работы. Сверхурочные работы допускаются в исключительных случаях и с разрешения профкома организации. Работа в сверхурочное время оплачивается за первые два часа не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном размере за каждый час сверхурочной работы. Сверхурочные работы не должны превышать для каждого работника 4 часа в течении двух дней подряд и 120 часов в год. Компенсация сверхурочных часов отгулом не допускается.[4]

К сверхурочным работам и к работе в ночное время не допускаются беременные женщины и женщины, имеющие детей в возрасте до 3 лет, работники моложе 18 лет, работники других категорий, установленных законодательством.

Оплата работы в выходные и праздничные дни. Работа в выходные и праздничные дни компенсируется работнику предоставлением другого дня отдыха или, по соглашению сторон, в денежной форме. Работа в выходные и праздничные дни оплачивается не менее чем в двойном размере:

Право на отпуск работникам предоставляется по истечении 6 месяцев непрерывной работы в данной организации. За работником, находящимся в отпуске, сохраняют его средний заработок.

Пособия по временной нетрудоспособности выплачивают рабочим и служащим за счет отчислений на социальное страхование. Основанием для выплаты пособий являются больничные листки, выдаваемые лечебными учреждениями и подписанные профсоюзным органом. Размер пособия по временной нетрудоспособности зависит от стажа работы работника и его среднего заработка.

Независимо от стажа работы пособия выплачивается в размере 100%:

- вследствие трудового увечья или профессионального заболевания;

- работающим инвалидам ВОВ и другим инвалидам, приравненным по льготам к инвалидам ВОВ;

- лицам, имеющим на своем иждивении трех детей и более, не достигших 16 лет (учащиеся – 18 лет);

- по беременности и родам.

Так же средний заработок сохраняется:[5]

- за работниками, находящимися в медицинском учреждении на обследовании, обязанными проходить такое обследование;

- за донорами в день обследования и в день сдачи крови, а также за предоставленный им день отдыха после каждого дня сдачи крови. По желанию работника этот день присоединяется к ежегодному отпуску;

С 1 февраля 2002 г. ТК РФ установлен единый порядок исчисления средней заработной платы для случаев:

_ выплаты выходного пособия при увольнении и последующих выплат на период трудоустройства;

- оплаты отпусков (ежегодных, дополнительных, учебных);

- выплаты компенсации за неиспользованные отпуска;

- оплаты времени нахождения в командировке;

- оплаты за время повышения квалификации с отрывом от работы;

- оплаты дней безвозмездной сдачи крови и ее компонентов и дней отдыха в связи с этим;

- оплаты времени проведения медицинского обследования работника;

- оплаты времени вынужденного прогула незаконно уволенному и восстановленному судом работнику и другие.

Заработная плата – вознаграждение за труд или трудовую функцию, т.е. за работу по определенной специальности, квалификации или должности работника, в зависимости от сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера (ст.129 ТК РФ).

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- работнику сохраняется средний заработок в соответствии с законодательством Российской Федерации;

- работник получал пособия по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с ней не имел возможности выполнять свою работу;

- работнику, воспитывающему ребенка-инвалида, предоставлялись дополнительные оплачиваемые выходные дни;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации;

- работнику предоставлялись дни отдыха (отгулов) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ и в других случаях в соответствии с законодательством Российской Федерации.[6]

Если работник за расчетный период не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода, то средний заработок определяется исходя из суммы фактически начисленной заработной платы за предшествующий период, равный расчетному. При определении среднего заработка премии и вознаграждения, фактически начисленные за расчетный период, учитываются в следующем порядке:

- ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода;

- премии и вознаграждения за период работы, превышающий один месяц, не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

- вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, - в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Порядок оплаты отпусков. Статья 114 ТК РФ закрепляет право работника на ежегодный отпуск, предназначенный для отдыха и восстановления сил. Отпуск предоставляется всем работникам всех организаций (независимо от формы собственности) с сохранением места работы и среднего заработка.

Минимальная продолжительность отпуска составляет 28 календарных дней. Кроме того, отдельным категориям работников (занятым на работах с вредными условиями труда, с ненормированным рабочим днем и др.) предоставляются дополнительные отпуска.

Продолжительность ежегодных основного и дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и максимальным переделом не ограничивается. Нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются.

При исчислении общей продолжительности ежегодного оплачиваемого отпуска дополнительные оплачиваемые отпуска суммируются с ежегодным основным оплачиваемым отпуском.

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние три календарных месяца путем деления суммы начисленной заработной платы на 3 и на 29,6 (среднемесячное число календарных дней).

Если один или несколько месяцев расчетного периода отработаны не полностью, средний дневной заработок определяется путем деления суммы заработной платы за расчетный период на сумму, состоящую из среднемесячного числа календарных дней (29,6), умноженного на количество полностью отработанных дней, и количества календарных дней в не полностью отработанных месяцах. При этом количество календарных дней в не полностью отработанных месяцах рассчитывается путем умножения рабочих дней по календарю пятидневной недели, приходящихся на отработанное время, на коэффициент 1,4 (1,2 – шестидневная рабочая неделя).

Похожие работы

... была в декабре (15,4 %) почти в два раза выше чем в остальные месяцы третьего квартала. 3.2. Формирование средств на оплату труда и система оплаты труда в ЗАО “Настурция” В соответствии со статьей 80 КЗоТ Республики Беларусь при оплате труда работников на предприятиях и организациях торговли и общественного питания могут применяться тарифные ставки, оклады, а также ...

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

... укреплению экономики в целом[10. С.24] . В условиях различных организационно-правовых форм собственности торговые предприятия получили право самостоятельно выбирать порядок оплаты труда. Состав организации заработной платы покажем на рис.1. Рис.1. Основные элементы организации заработной платы торгового предприятия [24. C.50] 1.3. ВЫПЛАТЫ ...

... договора оговаривается условие оплаты труда, одна из форм может быть гибкая заработная плата. Гибкая заработная плата заключается в том, что пи начислении заработной платы форма оплаты труда может быть как сдельной, так и повременной, на усмотрение нанимателя торгового предприятия.3. МАТЕРИАЛЬНОЕ СТИМУЛИРОВАНИЕ РАБОТНИКОВ Одним из основных материальных стимулов работников торговли является ...

0 комментариев