При уходе работника со стажем, в очередной отпуск, или на больничный лист и т.п., на замену его ставить опять же молодого специалиста

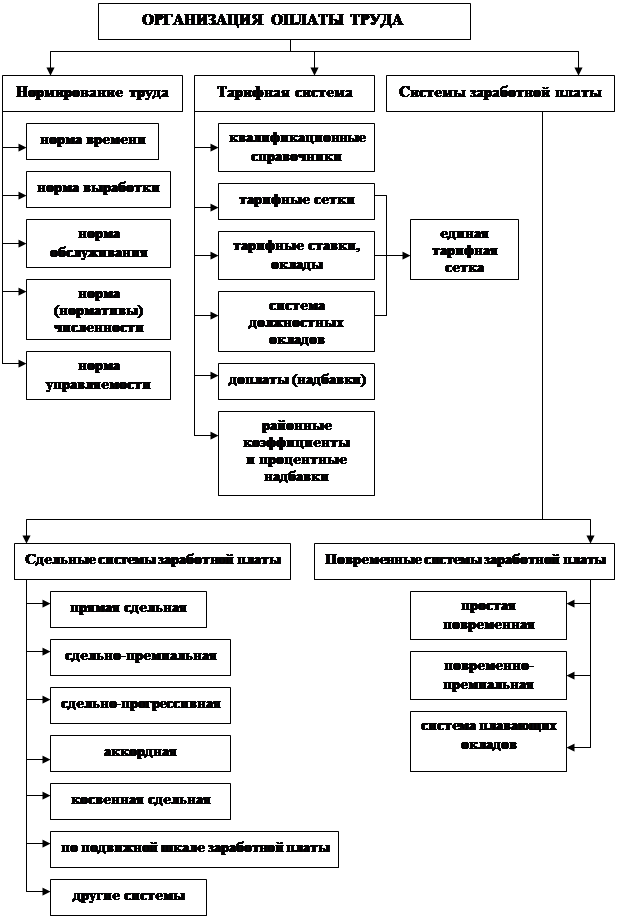

ТЕОРЕТИЧЕСКАЯ ГЛАВА. ОСНОВНЫЕ ПОНЯТИЯ И ОСОБЕННОСТИ ПРИМЕНЕНИЯ В ОРГАНИЗАЦИИ СИСТЕМ ОПЛАТЫ ТРУДА

Порядок начисления заработной платы персонала организации на основе применения различных форм оплаты при различных условиях труда

Бухгалтерский учет расчетов по оплате труда и расходов по

Оценка затрат, как комплексная оценка результативности и профессионально-квалификационной подготовки персонала

ПРАКТИЧЕСКАЯ ГЛАВА. РАСЧЕТ И ОЦЕНКА ЗАТРАТ НА ОПЛАТУ ТРУДА

Должность. Каждая профессионально-квалифицированная группа работников, профессия, должность занимают в ЕТС соответствующий разряд;

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Анализ результатов расчетов и предложения по уменьшению затрат работодателя на оплату труда и выплаты социального характера

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Навигация

Должность. Каждая профессионально-квалифицированная группа работников, профессия, должность занимают в ЕТС соответствующий разряд;

Оплата труда на предприятиях торговли

104435

знаков

34

таблицы

1

изображение

1. Должность. Каждая профессионально-квалифицированная группа работников, профессия, должность занимают в ЕТС соответствующий разряд;

Уборщик служебных помещений – 1 разряд (через 2 года непрерывного стажа присваивается 2 разряд).

Санитарка – 2 разряд (через 2 года непрерывного стажа присваивается 3 разряд).

Водители ССМП – 10 разряд.

Фельдшер – без категории – 8 разряд.

II категории – 9 разряд.

I категории – 10 разряд.

Высшей категории – 11 разряд.

Врачи - без категории – 12 разряд.

II категории – 13 разряд.

I категории – 14 разряд.

Высшей категории – 15 разряд.

Главный врач – Высшая категория – 16 разряд.

Бухгалтер - без категории – 8 разряд.

II категории – 9 разряд.

I категории – 10 разряд.

Высшей категории – 11 разряд.

Главный бухгалтер – высшей категории 13 разряд.

2. Образование. Способствует получению категории.

3. Категория. От категории зависит разряд оплаты труда.

4. Медицинский стаж

3 года – 20% надбавка за медицинский стаж

5 лет – 30 % надбавка за медицинский стаж.

5. Стаж на ССМП (относится только к должностям с выездным характером работы, т.е. врачи, фельдшера, водители)

3 года – 30% надбавка за медицинский стаж

5 лет – 55 % надбавка за медицинский стаж

7 лет и более - 80% надбавка за медицинский стаж.

6. Наличие детей, если таковы есть до достижение им 18 лет или до 24 лет учащиеся на очной форме обучения – для предоставление льгот на подоходный налог с физического лица.

На сотрудника – 400,00 рублей льгота до совокупного дохода 20000,00 рублей. На каждого ребенка 600,00 рублей льгота до совокупного дохода 40000, рублей.

2.2 Сравнительный анализ затрат на оплату труда и выплаты

социального характера

Для сравнительного анализа и оценки затрат работодателя на оплату труда и выплаты социального характера, возьмем рассматриваемый период 2003 –2005 года.

Для начала попробуем проанализировать из каких начислений складывается заработная плата в этом периоде и в каком размере, рассмотрев в каком процентном отношении они отличаются:

Таблица 2.1

Структура затрат на оплату труда и разница в % отношении 2003 –2004 г.

| Показатель | 2003 | 2004 | % разницы 2003 – 2004 | 2005 | % разницы 2004 - 2005 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Зар/палата | 7.675.600 | 9.551.800 | 24% | 10.838.700 | 13% |

| в том числе: | |||||

| комп. за неисп.отпуск | 8.400 | 26.040 | 210% | 33.600 | 29% |

| отп. по уходу до 3-х лет | 1.560 | 1.560 | 0 | 1.560 | 0 |

Рассмотрев суммы затраченные работодателем на оплату труда в период с 2003 по 2005 года, видно что из года в год затраты увеличиваются, так например 2004 год по сравнению к 2003 году сумма затрат увеличилась на 24%, а 2005 год к 2004 году на 13%.

Почему?

Что способствовало увеличению расходов?

Для того чтобы ответить на этот вопрос рассмотрим события произошедшие в данный период. За данный период было повышение тарифных ставок (окладов) ЕТС по оплате труда:

Таблица 2.2

Повышение ЕТС

| Показатель | 2003 | 2004 | 2005 |

| 1 | 2 | 3 | 4 |

| С 01.01.05 | 0 | 0 | 20% |

| С 01.09.05 | 0 | 0 | 11% |

Из таблицы видно, что повышение ЕТС было лишь в 2005 году.

Неужели повышение затрат в 2005 году только за счет повышения ЕТС, тогда почему не на 31%, а на 13%.

Для большей ясности и для экономически грамотного сопоставления попробуем убрать повышения в 2005 году и проанализировать уже эти суммы:

Таблица 2.3

Расчет % повышения затрат за минусом % повышения ЕТС

| Месяца | 2003 | 2004 | 2005 | % повышения | 2005 | % разницы 2003-2004 | % разницы 2004-2005 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 640.600 | 796.980 | 953.390 | -20% | 762.712 | 24% | -4% |

| 2 | 639.600 | 795.800 | 885.900 | -20% | 708.720 | 24% | -12% |

| 3 | 639.550 | 795.900 | 863.100 | -20% | 690.480 | 24% | -15% |

| 4 | 639.570 | 795.700 | 860.600 | -20% | 688.480 | 24% | -15% |

| 5 | 640.630 | 795.900 | 861.050 | -20% | 688.840 | 24% | -15% |

| 6 | 637.710 | 795.990 | 859.590 | -20% | 687.672 | 24% | -15% |

| 7 | 639.990 | 796.700 | 859.590 | -20% | 687.672 | 24% | -15% |

| 8 | 639.600 | 796.600 | 863.100 | -20% | 690.480 | 24% | -15% |

| 9 | 639.520 | 795.900 | 958.140 | -(20%+11%) | 661.116 | 24% | -20% |

| 10 | 639.600 | 795.800 | 958.100 | -(20%+11%) | 661.089 | 24% | -20% |

| 11 | 639.600 | 795.870 | 958.060 | -(20%+11%) | 661.061 | 24% | -20% |

| 12 | 639.630 | 794.660 | 958.080 | -(20%+11%) | 661.075 | 24% | -20% |

| Итого: | 7.675.600 | 9.551.800 | 10.838.700 | 8.249.397 |

Убрав процент повышения ЕТС в 2005 году, и сравнив уже эти суммы с суммами фактически произведенные на оплату труда в 2003 и 2004 годах, что же мы видим.

А видим мы то, что в 2004 году по сравнению к 2003 году у нас так и остался процент увеличения, а вот в 2005 году по сравнению к 2004 году образовался процент уменьшения.

Рассчитаем средний годовой процент отклонения 2003-2004 годах.

Для этого мы сложим процент отклонения за все месяца и разделим на двенадцать (количество месяцев в год):

(24% + 24% + 24% + 24% + 24% + 24% + 24% + 24% + 24% + 24% + 24% + 24%): 12 = 24% - средний годовой процент увеличения затрат на заработную плату работодателя 2004 года по сравнению 2003 года.

Рассчитаем средний годовой процент отклонения 2004-2005 годах.

Для этого мы сложим процент отклонения за все месяца и разделим на двенадцать (количество месяцев в год):

(4% + 12% + 15% + 15% + 15% + 15% + 15% + 15% + 20% + 20% + 20% + 20%) : 12 = 15% - средний годовой процент уменьшения затрат на заработную плату работодателя 2005 года по сравнению 2004 года.

Мы четко видим что, в 2004 году, затраты работодателя на оплату труда увеличились на 24 %, а в 2005 году уменьшились на 15%.

Попробуем разобраться в причинах.

Поднимем документацию МУЗ «ССМП», а именно лицевые счета сотрудников и книгу приказов за 2004 год.

Мы обнаружили, что муниципальным учреждением в этот год были направлены некоторое количество сотрудников (без категории) на специализацию для повышения квалификационного уровня (на II категорию):

Таблица 2.4

Анализ влияния повышения квалификационного уровня за з/п одного сотрудника

| Показатель | Разряд | Оклад | Процент увеличения оклада |

| 1 | 2 | 3 | 4 |

| Без категории | 8 | 1745-00 | 10% |

| II категория | 9 | 1918-00 |

При повышении сотрудника без категории квалификационного уровня на II категорию, разряд изменился и повысился с восьмого на девятый, в связи с этим увеличился оклад, как видно из таблицы на десять процентов.

Рассчитаем заработную плату сотрудника без категории, т.е. с 8 разрядом и с 9 разрядом, и сделаем анализ повышения:

Таблица 2.5

Отражение повышения разряда на заработной плате

| Показатель | Отработано | 8 раз. | 9 раз. | Процент увеличения |

| 1 | 2 | 3 | 4 | 5 |

| Оклад | 145,30 ч | 1745,00 | 1918,00 | 10% |

| Праздничные | 24 ч | 288,23 | 316,81 | 10% |

| Ночные | 56 ч | 672,54 | 739,22 | 10% |

| Р/коэф. | 811,73 | 892,21 | 10% | |

| С/над. | 811,73 | 892,21 | 10% | |

| ИТОГО: | 4329,23 | 4758,45 | 10% |

Из таблицы видим, что повышение оклада отразилось на всем начислении заработной платы, так как оклад является базой дня начисления остальных доплат.

Может были еще какие события повлиявшие на увеличение затрат?

И в этом же году, в 2004, у некоторого количества сотрудников МУЗ «Станция скорой медицинской помощи», был достигнут медицинский выездной стаж 5 лет, что увеличило надбавку за медицинский стаж каждого сотрудника на 25 %.

А как медицинский выездной стаж, отразился на заработной плате в целом, каждого сотрудника, можно посчитать и сопоставить данные:

Таблица 2.6

Расчет процента увеличения з/п с увеличением медицинского выездного стажа

| Показатель | Отработано | Медицинский стаж до 5 лет (30%) | Медицинский стаж достигший 5 лет (55%) | Процент увеличения заработной платы |

| 1 | 2 | 3 | 4 | 5 |

| Оклад | 145,30 ч | 1918,00 | 1918,00 | - |

| Праздничные | 24 ч | 316,81 | 316,81 | - |

| Ночные | 56 ч | 739,22 | 739,22 | - |

| Мед.стаж | 145,30 ч | 575,40 | 1054,90 | - |

| Р/коэф. | 1064,83 | 1208,68 | - | |

| С/над. | 1064,83 | 1208,68 | - | |

| ИТОГО: | 5679,09 | 6446,29 | 13,5% |

Рассчитав увеличенный медицинский стаж, получили 13,5% повышение общего начисления заработной платы одного сотрудника.

Думаю, что все факторы нами рассмотренные в общей совокупности и дадут процент увеличения 2004 года.

Попробуем теперь разобраться в причинах уменьшения затрат работодателя на оплату труда и выплаты социального характера в 2005 году по сравнению к 2004 году.

Для этого нам просто необходимо сделать анализ текучести кадров в МУЗ «Станция скорой медицинской помощи».

Рассмотрим данный период 2003 – 2004 года, так как может поспособствовать прояснению:

Таблица 2.7

Показатели изменения штата МУЗ «ССМП»

| 2003 | 2004 | 2005 | ||||

| уволенные | принятые | уволенные | принятые | уволенные | принятые | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Врачи | 1 | 1 | - | - | 1 | 1 |

| Фельдшера | - | - | 2 | 2 | 7 | 7 |

| Младший мед.персонал | - | - | 1 | 1 | - | - |

| Прочие | 1 | 1 | - | - | - | - |

| Итого: | 2 | 2 | 3 | 3 | 8 | 8 |

Из таблицы видно, что в 2003 и 2004 годах, в совокупности было уволено и принято соответственно (опираясь на утвержденные штаты МУЗ «ССМП»), в общей сложности 5 человек, т.к. в 2005 году их составило 8.

Можно предположить, что уволенными сотрудниками могли быть, сотрудники достигшие пенсионного возраста, а принятые – молодые специалисты.

Для того чтобы сделать выводы по поводу, влияет ли текучесть кадров на затраты работодателя на оплату труда и выплаты социального характера, т.е смена поколений – специалисты достигшие пенсионного возраста, с наработанным медицинский стажем и высоким квалификационным уровнем, отражающийся также на размере заработной платы, и молодого специалиста, пришедшего с первоначальной категорией (или без категории) и не имевший стажа.

Для этого нам нужно произвести начисления заработной платы и проанализировать отчисления, производимые работодателем в фонды.

Похожие работы

... была в декабре (15,4 %) почти в два раза выше чем в остальные месяцы третьего квартала. 3.2. Формирование средств на оплату труда и система оплаты труда в ЗАО “Настурция” В соответствии со статьей 80 КЗоТ Республики Беларусь при оплате труда работников на предприятиях и организациях торговли и общественного питания могут применяться тарифные ставки, оклады, а также ...

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

... укреплению экономики в целом[10. С.24] . В условиях различных организационно-правовых форм собственности торговые предприятия получили право самостоятельно выбирать порядок оплаты труда. Состав организации заработной платы покажем на рис.1. Рис.1. Основные элементы организации заработной платы торгового предприятия [24. C.50] 1.3. ВЫПЛАТЫ ...

... договора оговаривается условие оплаты труда, одна из форм может быть гибкая заработная плата. Гибкая заработная плата заключается в том, что пи начислении заработной платы форма оплаты труда может быть как сдельной, так и повременной, на усмотрение нанимателя торгового предприятия.3. МАТЕРИАЛЬНОЕ СТИМУЛИРОВАНИЕ РАБОТНИКОВ Одним из основных материальных стимулов работников торговли является ...

0 комментариев