При уходе работника со стажем, в очередной отпуск, или на больничный лист и т.п., на замену его ставить опять же молодого специалиста

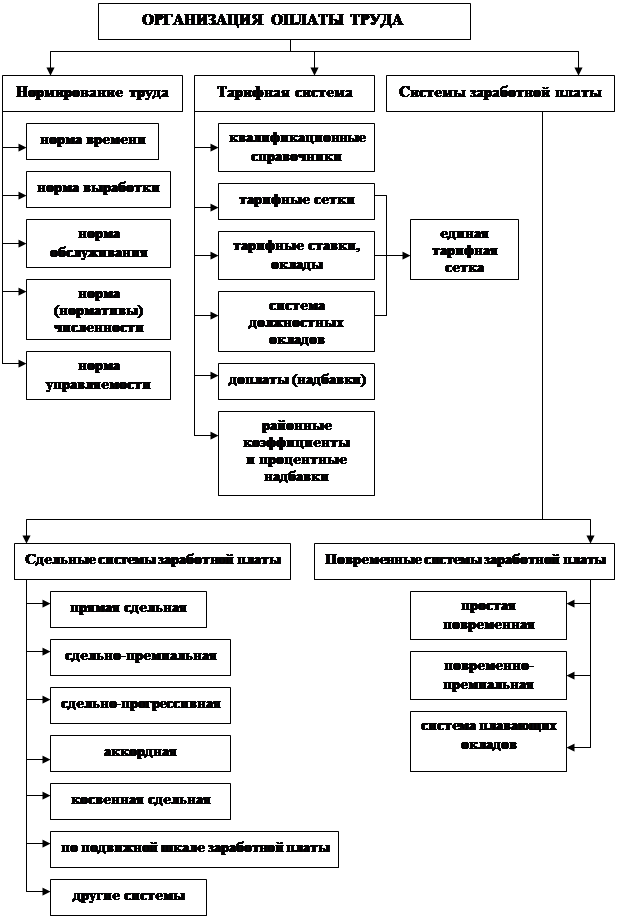

ТЕОРЕТИЧЕСКАЯ ГЛАВА. ОСНОВНЫЕ ПОНЯТИЯ И ОСОБЕННОСТИ ПРИМЕНЕНИЯ В ОРГАНИЗАЦИИ СИСТЕМ ОПЛАТЫ ТРУДА

Порядок начисления заработной платы персонала организации на основе применения различных форм оплаты при различных условиях труда

Бухгалтерский учет расчетов по оплате труда и расходов по

Оценка затрат, как комплексная оценка результативности и профессионально-квалификационной подготовки персонала

ПРАКТИЧЕСКАЯ ГЛАВА. РАСЧЕТ И ОЦЕНКА ЗАТРАТ НА ОПЛАТУ ТРУДА

Должность. Каждая профессионально-квалифицированная группа работников, профессия, должность занимают в ЕТС соответствующий разряд;

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Анализ результатов расчетов и предложения по уменьшению затрат работодателя на оплату труда и выплаты социального характера

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Навигация

Анализ результатов расчетов и предложения по уменьшению затрат работодателя на оплату труда и выплаты социального характера

Оплата труда на предприятиях торговли

104435

знаков

34

таблицы

1

изображение

2.4 Анализ результатов расчетов и предложения по уменьшению затрат работодателя на оплату труда и выплаты социального характера

Рассмотрев выше изложенный материал и произведенные расчеты, можно сделать вывод – что на размер затрат работодателя на оплату труда и выплаты социального характера влияет множество факторов: образование, квалификация, стаж и т.д.

Чем выше показатели этих факторов, тем выше затраты работодателя, и тем выше профессионализм и качество работы сотрудников. Ведь они работают в такой сфере, что можно смело сказать «их профессионально-квалификационный уровень и деловые качества, стремление к наилучшим результатам – это наше здоровье, и наши жизни».

И для того чтобы эти стремления не погасали, президентом Российской Федерации определены организации здравоохранения для принятия дополнительных мер по повышению оплаты их труда в рамках реализации приоритетных национальных проектов. Указанные меры будут осуществляться за счет средств федерального бюджета дополнительного к тем решения, которые принимаются органами государственной власти субъектов Российской Федерации и органами местного самоуправления по повышению заработной платы работников бюджетных учреждений, по ее регулированию, включая порядок установления и применения доплат, надбавок и других стимулирующих выплат. В целях выполнения задач, поставленных Президентом Российской Федерации, рекомендуется органам государственной власти субъектов РФ и органам местного самоуправления при установлении систем оплаты труда не допускать ухудшения ранее установленных условий оплаты труда, снижения размеров индексации заработной платы, отмены либо уменьшения размеров надбавок, повышений окладов (ставок), доплат, стимулирующих выплат.

Так что же можно предложить работодателю, для уменьшения затраты:

1. При увольнении работников по собственному желанию, в связи с уходом на пенсию, при переезде на другое место жительства или еще каких причин, принимать на работу молодых специалистов.

Этот ход позволяет решить две проблемы сразу:

- позволяет сократить затраты работодателя

- позволяет решить проблему с трудоустройством молодых людей, только что окончившие учебные заведения. «Молодежи» устроиться на работу очень сложно, так как в основном на предприятиях требуются сотрудники с опытом работы и не один год.

Рассмотрим экономию при принятии этого решения:

Таблица 2.16

Расчет экономии

| Показатель | Работник со стажем и высоким квалификационным уровнем | Молодой специалист | Сокращение затрат |

| 1 | 2 | 3 | 4 |

| З/п за месяц | 10.590,00 | 4.758,00 | 5.832,00 |

| З/п за год | 127.080,00 | 57.096,00 | 69.984,00 |

| Отчисления за месяц | 2.050,27 | 1.246,51 | 803,76 |

| Отчисления за год | 24.603,24 | 14.958,12 | 9.645,12 |

Из таблицы видим, что экономия затрат на оплату труда, при принятии этого решения составляет 5832,00 рубля ежемесячно и 69984,00 рубля в год на одного человека.

Соответственно и вычеты социального характера уменьшаются на 803,76 рубля ежемесячно и 9645,12 рублей в год, так же на одного человека.

2. При уходе работника со стажем, в очередной отпуск, или на больничный лист и т.п., на замену его ставить опять же молодого специалиста.

Эта ситуация также позволяет работодателю экономить фонд заработной платы, а молодому специалисту будет дана возможность в большей практике.

Для убедительности рассчитаем экономию за одну смену, при замене молодым специалистом на период отпуска сотрудника со стажем с высоким квалификационным уровнем. Из ранее произведенных расчетов заработной платы молодого специалиста и сотрудника со стажем, мы можем рассчитать примерную сумму одного часа, умножим на количество часов в смене и найдем тем самым затраты работодателя затраченные на оплату одной смены, как молодого специалиста так и работника со стажем:

Таблица 2.17

Расчет затрат работодателя на оплату одной смены

| Показатель | З/п за фактически отработанные часы | Отработано часов | Одна смена | Затраты оплату одной смены |

| 1 | 2 | 3 | 4 | 5 |

| Молодой специалист | 4757,72 | 167,6 | 24 | 681,30 |

| Специалист со стажем | 7825,38 | 143,80 | 24 | 1306,04 |

Затраты работодателя на оплату одной смены молодого специалиста:

1) найдем среднечасовую заработную плату 4757,72 : 167,6 = 28, 39 рублей.

2) затем среднечасовую заработную плату умножаем на количество часов в одной смене 28,39 * 24 = 681,30 рублей.

Затраты работодателя на оплату одной смены специалиста со стажем и высоким квалификационным уровнем:

1) найдем среднечасовую заработную плату 7825,38 : 143,80 = 54,42 рубля.

2) затем среднечасовую заработную плату умножаем на количество часов в одной смене 54,42 * 24 = 1306,04 рубля.

Рассчитаем расходы и экономию на период отпуска:

Таблица 2.18

Расчет расходов и экономии работодателя при замене на период отпуска специалиста со стажем молодым специалистом

| Показатель | Кол-во дней отпуска | Кол-во смен за отпуск | Цена за одну смену | Затраты | Экономия |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Молодой специалист | 53 | 14 | 681,30 | 9538,20 | 8746,36 |

| Специалист со стажем и высоким квалификационным уровнем | 53 | 14 | 1306,04 | 18284,56 |

Опираясь на таблицу можно сделать вывод, что при уходе работника со стажем, в очередной отпуск работодателю для экономии затрат на оплату труда выгоднее ставить молодого специалиста.

ЗАКЛЮЧЕНИЕ

Проведенный анализ теорий потребностей и мотиваций, сущности и содержания заработной платы, стимулирования высокоэффективного труда, а также организации оплаты труда, позволяет обратить внимание, как минимум, на следующие аспекты.

Во-первых, только правильное научно обоснованное понимание теории и методологии оплаты труда и сопряженных с ней экономических и социальных категорий может позволить обеспечить эффективное решение на практике проблем.

Во-вторых, хороший эффект дают такие системы, как стимулирование за стаж, ротация кадров и другие инструменты действенного управления персоналом. В самом деле, рост стажа – это, несомненно, фактор роста профессионализма и производительности труда работника.

Умение создать мотивационную среду в организации, прежде всего через обеспечение зависимости вознаграждения работника от результатов его труда и квалификации, эффективную систему подготовки и воспитания кадров.

Важно, чтобы в обществе были механизмы и инструменты, создающие мощные стимулы для производительной работы и максимальной реализации способностей человека, надежную социальную защиту от несправедливости и потрясений.

В-третьих, все, что касается оплаты труда, лишь фрагментально отмечается в некоторых законах РФ, Гражданском, трудовом кодексах и т.д. Отсутствие закона об оплате труда еще раз свидетельствует о недооценке значения личных материальных стимулов в развитии общества, стабилизации экономики и окончательном выходе из кризиса.

На мой взгляд, оплата труда и та важная роль, которая ей принадлежит в решении всех социально-экономических проблем, заслуживают принятия соответствующего закона. В нем следует объединить и отразить все теоретические и практические положения о сущности и понимании заработной платы с учетом новых условий хозяйствования и многообразия форм собственности; об источниках оплаты труда и механизме налогообложения соответствующих фондов; минимальных размерах зарплаты, уровне прожиточного минимума и индексации трудовых доходов в связи с инфляцией; самостоятельности выбора предприятиями форм, систем и моделей оплаты труда, соответствующих рыночным отношениям, возможных механизмах достижения взаимосвязи между мерой труда и мерой оплаты, размерами вознаграждения работников и вложенного ими капитала; назначении и основных формах государственного и коллективно-договорного регулирования зарплаты и т.д.

В процессе выполнения выпускной квалификационной работы на тему «Оценка затрат работодателя на оплату труда и выплаты социального характера» были изучены теоретические и практические аспекты в Муниципальном учреждении здравоохранения «Станция скорой медицинской помощи».

Во-первых, основные понятия и особенности применения в организации систем оплаты труда. В работе были рассмотрены:

1. формы и системы оплаты труда, особенности и условия их применения в организации.

2. порядок начисления з/п персонала организации на основе применения различных форм оплаты труда при различных условиях труда.

3. бухгалтерский учет расчетов по оплате труда и расходов по социальному страхованию.

4. оценка затрат, как комплексная оценка результативности и профессионально-квалификационной подготовки персонала.

Во-вторых, анализ и оценка затрат на оплату труда в организации. Для проведения анализа нам потребовалось рассмотреть следующее:

1. характеристику показателей, влияющие на оплату труда в МУЗ «ССМП». Проанализировали, как отражается на оплате труда категория, образование, медицинский выездной стаж и т.д.

2. сравнительный анализ затрат на оплату труда и выплаты социального характера. Рассмотрев затраты работодателя за 2003 –2005 года, выяснили, что из года в год сумма затрат менялась. Так например 2004 год к 2003 году сумма затрат на оплату труда увеличилась на 24%, а 2005 год к 2004 году сумма затрат уменьшилась на 13%. Разобрались в причинах: увеличение - произошло за счет повышения квалификационного уровня сотрудников, наработанного стажа, а соответственно и опыта, уменьшение – за счет смены поколений.

Похожие работы

... была в декабре (15,4 %) почти в два раза выше чем в остальные месяцы третьего квартала. 3.2. Формирование средств на оплату труда и система оплаты труда в ЗАО “Настурция” В соответствии со статьей 80 КЗоТ Республики Беларусь при оплате труда работников на предприятиях и организациях торговли и общественного питания могут применяться тарифные ставки, оклады, а также ...

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

... укреплению экономики в целом[10. С.24] . В условиях различных организационно-правовых форм собственности торговые предприятия получили право самостоятельно выбирать порядок оплаты труда. Состав организации заработной платы покажем на рис.1. Рис.1. Основные элементы организации заработной платы торгового предприятия [24. C.50] 1.3. ВЫПЛАТЫ ...

... договора оговаривается условие оплаты труда, одна из форм может быть гибкая заработная плата. Гибкая заработная плата заключается в том, что пи начислении заработной платы форма оплаты труда может быть как сдельной, так и повременной, на усмотрение нанимателя торгового предприятия.3. МАТЕРИАЛЬНОЕ СТИМУЛИРОВАНИЕ РАБОТНИКОВ Одним из основных материальных стимулов работников торговли является ...

0 комментариев