При уходе работника со стажем, в очередной отпуск, или на больничный лист и т.п., на замену его ставить опять же молодого специалиста

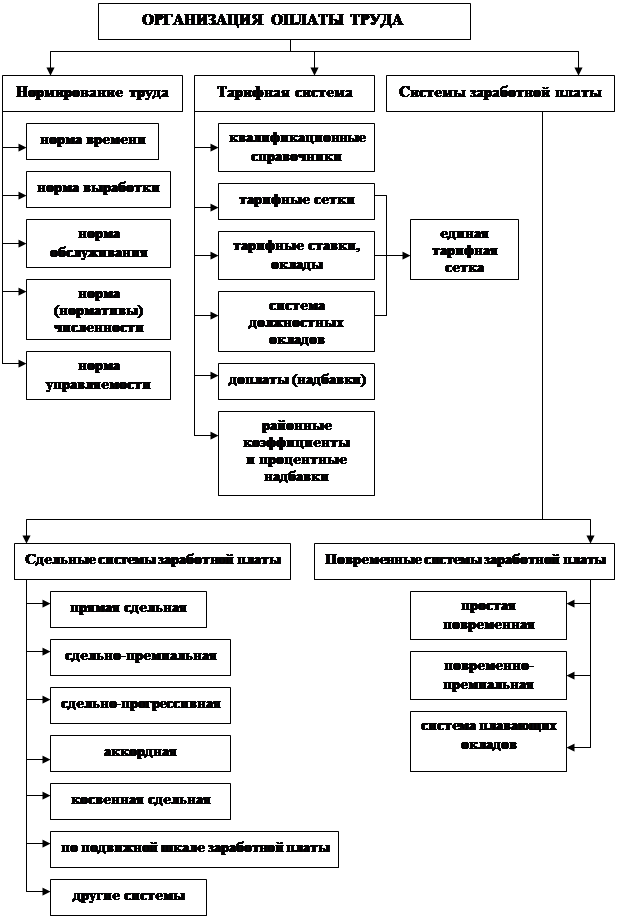

ТЕОРЕТИЧЕСКАЯ ГЛАВА. ОСНОВНЫЕ ПОНЯТИЯ И ОСОБЕННОСТИ ПРИМЕНЕНИЯ В ОРГАНИЗАЦИИ СИСТЕМ ОПЛАТЫ ТРУДА

Порядок начисления заработной платы персонала организации на основе применения различных форм оплаты при различных условиях труда

Бухгалтерский учет расчетов по оплате труда и расходов по

Оценка затрат, как комплексная оценка результативности и профессионально-квалификационной подготовки персонала

ПРАКТИЧЕСКАЯ ГЛАВА. РАСЧЕТ И ОЦЕНКА ЗАТРАТ НА ОПЛАТУ ТРУДА

Должность. Каждая профессионально-квалифицированная группа работников, профессия, должность занимают в ЕТС соответствующий разряд;

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Анализ результатов расчетов и предложения по уменьшению затрат работодателя на оплату труда и выплаты социального характера

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Навигация

ПРАКТИЧЕСКАЯ ГЛАВА. РАСЧЕТ И ОЦЕНКА ЗАТРАТ НА ОПЛАТУ ТРУДА

Оплата труда на предприятиях торговли

104435

знаков

34

таблицы

1

изображение

2 ПРАКТИЧЕСКАЯ ГЛАВА. РАСЧЕТ И ОЦЕНКА ЗАТРАТ НА ОПЛАТУ ТРУДА

2.1 Характеристика показателей, влияющих на размер оплаты труда МУЗ «ССМП»

Объектом исследования является Муниципальное учреждение здравоохранения «Станция скорой медицинской помощи» г. Минусинска и Минусинского района; краткое наименование муниципального учреждения – МУЗ «ССМП».

Являясь муниципальным учреждением, на которое возложено обеспечение населения города Минусинска и сел Минусинского района экстренной медицинской помощью, а также оказание некоторых видов дополнительных услуг. Оно входит в единую систему органов государства, обеспечивающих население медицинской помощью, деятельность которого осуществляется на основе принципов законности, гуманизма, уважения прав человека.

МУЗ «ССМП» является самостоятельным подразделением Управления здравоохранения (УЗ) г. Минусинска и Минусинского района, которое, в свою очередь, починяется Главному Управлению здравоохранения Российской Федерации по Красноярскому краю (ГУЗ РФ КК).

| ГУЗ РФ КК | |

| УЗ г.Минусинск | |

| МУЗ «ССМП» | |

Схема подчинения МУЗ ССМП.

Учреждение является самостоятельным хозяйствующим субъектом с правом юридического лица, имеет самостоятельный баланс, расчетный счет учреждения в банке, печать со своим наименованием, а также другие необходимые реквизиты.

МУЗ "ССМП" строит свои отношения с другими предприятиями, организациями и гражданами на основе договоров, учитывая интересы потребителей, и их требования к качеству услуг и другие условия выполнения обязательств.

Организация оказывает платные услуги по ценам и тарифам, устанавливаемым в соответствии с законодательством Управлением здравоохранения г. Минусинск. Для достижения установленных целей МУЗ «ССМП» имеет право самостоятельно:

1. Приобретать и арендовать основные и оборотные средства за счет имеющихся у него финансовых ресурсов, временной финансовой помощи, и получаемых для этих целей ссуд и кредитов в банках.

2. Представлять материально – техническое обеспечение и объемы социальной сферы организации.

3. Планировать свою деятельность и определять перспективы развития исходя из необходимости обеспечения населения качественными и своевременными услугами.

4. Определять в установленном порядке размер средств, направляемых на оплату труда работников, производственное и социальное развитие.

МУЗ «ССМП» обеспечивает гарантированные законодательством минимальный размер оплаты труда, условия труда, меры социальной защиты персонала.

Учреждение обязано:

1. Нести ответственность в соответствии с законодательством Российской Федерации за ненадлежащее исполнение своих обязанностей и некачественное предоставление услуг.

2. Возмещать ущерб, причиненный загрязнением окружающей среды и нарушение правил безопасности производства, санитарно-гигиенических норм и требований по защите здоровья работников, населения и потребителей услуг.

3. Обеспечивать персоналу безопасные условия труда.

4. Осуществлять оперативный бухгалтерский учет результатов хозяйственной и иной деятельности, вести статистическую отчетность и представлять в государственные органы информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической и другой информации в порядки и сроки, установленные законодательством Российской Федерации.

За искажение государственной отчетности должностные лица МУЗ «ССМП» несут ответственность, установленную законодательством Российской Федерации. Контроль и ревизии производственной и хозяйственной деятельности учреждения осуществляется налоговыми, природоохранными органами, соответствующими антимонопольными комитетами по управлению имуществом и другими органами в пределах их компетенции и в соответствии с законодательством.

Контроль за эффективностью использования и сохранностью имущества, соблюдением Договора о закреплении имущества осуществляет Министерство здравоохранения и уполномоченные им территориальные органы.

Структура и штаты МУЗ ССМП утверждаются УЗ г. Минусинск в пределах численности и фонда заработной платы, выделенных на эти цели в установленном порядке, согласно Единой тарифной сетки оплаты труда бюджетников.

Главный врач организации непосредственно подчиняется начальнику УЗ г. Минусинск.

Непосредственно главному врачу МУЗ ССМП подчиняются (приложение 4):

1. Заместитель главного врача контролирует работу штатного медицинского персонала организации: старших врачей, фельдшеров, врачей.

2. Главный бухгалтер отвечает за своевременное и достоверное отражение хозяйственных операций, бухгалтерской отчетности, предоставление данных в налоговую инспекцию и пенсионный фонд. В его подчинении находятся:

бухгалтер расчетной группы; бухгалтер – кассир; программист.

3. Главный механик обеспечивает непрерывную работу парка автомобильной техники, плановый и капитальный ремонты автомобилей, прохождение в ГАИ Государственных технических осмотров техники.

4. Начальник хозяйственной службы ведет учет и распоряжается хозяйственными материалами, обеспечивая необходимый запас последних. Также ему подчиняются санитары – уборщики производственных помещений и кастелянша, в ведении которой находятся лекарственные средства, используемые при оказании медицинской помощи нуждающимся.

5. В обязанности медицинского статистика входит статистическая обработка обращений населения за помощью и предоставление полученных итогов в вышестоящее учреждение, также в Центр Медицинской профилактики г. Минусинск. Помимо этого, предоставляет данные в органы внутренних дел об оказании помощи лицам с причинами обращения явно криминального характера.

6. Экономист контролирует целевое расходование поступивших финансовых средств и отчитывается об этом перед вышестоящим учреждением.

7. Отдел кадров отслеживает движение рабочей силы, формирует графики отпусков сотрудников.

8. Инженер по технике безопасности обеспечивает знание и выполнение сотрудниками Правил и норм техники безопасности, следит за пожарной безопасностью имущества, находящегося на балансе организации.

Учет и движение материальных ресурсов и денежных средств осуществляются работниками бухгалтерии на основании «Инструкции по бюджетному учету» утвержденный приказом Министерства финансов Российской Федерации от 26.08.2004 г. № 70 Н – введен в действие с 01.01.2005 года и приказа МУЗ «ССМП» №5/б от 03.01.2002 года «Об учетной политике МУЗ «ССМП».

Информационное обеспечение МУЗ "ССМП" не является централизованным. Наиболее полно автоматизирована работа бухгалтерии, где каждая конкретная задача решается при использовании отдельного программного продукта.

В настоящее время заработная плата начисляется в специализированном программном продукте «Парус - зарплата», разработанном специально для использования бюджетными организациями.

Для начисления заработной платы обязательно нужно принять во внимание показатели, присущие каждому работнику.

Похожие работы

... была в декабре (15,4 %) почти в два раза выше чем в остальные месяцы третьего квартала. 3.2. Формирование средств на оплату труда и система оплаты труда в ЗАО “Настурция” В соответствии со статьей 80 КЗоТ Республики Беларусь при оплате труда работников на предприятиях и организациях торговли и общественного питания могут применяться тарифные ставки, оклады, а также ...

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

... укреплению экономики в целом[10. С.24] . В условиях различных организационно-правовых форм собственности торговые предприятия получили право самостоятельно выбирать порядок оплаты труда. Состав организации заработной платы покажем на рис.1. Рис.1. Основные элементы организации заработной платы торгового предприятия [24. C.50] 1.3. ВЫПЛАТЫ ...

... договора оговаривается условие оплаты труда, одна из форм может быть гибкая заработная плата. Гибкая заработная плата заключается в том, что пи начислении заработной платы форма оплаты труда может быть как сдельной, так и повременной, на усмотрение нанимателя торгового предприятия.3. МАТЕРИАЛЬНОЕ СТИМУЛИРОВАНИЕ РАБОТНИКОВ Одним из основных материальных стимулов работников торговли является ...

0 комментариев