При уходе работника со стажем, в очередной отпуск, или на больничный лист и т.п., на замену его ставить опять же молодого специалиста

ТЕОРЕТИЧЕСКАЯ ГЛАВА. ОСНОВНЫЕ ПОНЯТИЯ И ОСОБЕННОСТИ ПРИМЕНЕНИЯ В ОРГАНИЗАЦИИ СИСТЕМ ОПЛАТЫ ТРУДА

Порядок начисления заработной платы персонала организации на основе применения различных форм оплаты при различных условиях труда

Бухгалтерский учет расчетов по оплате труда и расходов по

Оценка затрат, как комплексная оценка результативности и профессионально-квалификационной подготовки персонала

ПРАКТИЧЕСКАЯ ГЛАВА. РАСЧЕТ И ОЦЕНКА ЗАТРАТ НА ОПЛАТУ ТРУДА

Должность. Каждая профессионально-квалифицированная группа работников, профессия, должность занимают в ЕТС соответствующий разряд;

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Анализ результатов расчетов и предложения по уменьшению затрат работодателя на оплату труда и выплаты социального характера

Расчет заработной платы сотрудников МУЗ «ССМП» на основе действующей тарифной сетки и соответствующих надбавок и доплат

Навигация

ТЕОРЕТИЧЕСКАЯ ГЛАВА. ОСНОВНЫЕ ПОНЯТИЯ И ОСОБЕННОСТИ ПРИМЕНЕНИЯ В ОРГАНИЗАЦИИ СИСТЕМ ОПЛАТЫ ТРУДА

Оплата труда на предприятиях торговли

104435

знаков

34

таблицы

1

изображение

1 ТЕОРЕТИЧЕСКАЯ ГЛАВА. ОСНОВНЫЕ ПОНЯТИЯ И ОСОБЕННОСТИ ПРИМЕНЕНИЯ В ОРГАНИЗАЦИИ СИСТЕМ ОПЛАТЫ ТРУДА

1.1 Формы и системы оплаты труда, особенности и условия их применения в организации.

Под оплатой труда принято понимать выраженную в денежной форме долю труда работников в производстве продукта, выполнении работ и оказании услуг, которая поступает в личное потребление. Оплата труда каждого зависит от его личного трудового вклада и качества труда.

Организациям представлено право самостоятельно устанавливать: вид системы оплаты труда работников, размеры тарифных ставок, окладов, премий иных поощрительных выплат, фиксируя их в коллективных договорах, иных локальных нормативных актах. При этом максимальный размер оплаты труда не ограничивается. В то же время, действующее законодательство гарантирует наемным работникам минимальный размер оплаты труда в месяц. Месячная оплата труда работника, отработавшего норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже установленного на данный период минимального размера оплаты труда.

В настоящее время минимальная заработная плата выполняет три основные функции:

1) является минимальной государственной гарантией оплаты труда;

2) служит критерием определения размера большинства социальных пособий, стипендий и других выплат, связанных с социальной защитой населения (как правило, они установлены в процентах или в кратности к минимальному размеру оплаты труда);

3) выполняет роль норматива при установлении размеров штрафов, налогов и других сборов.

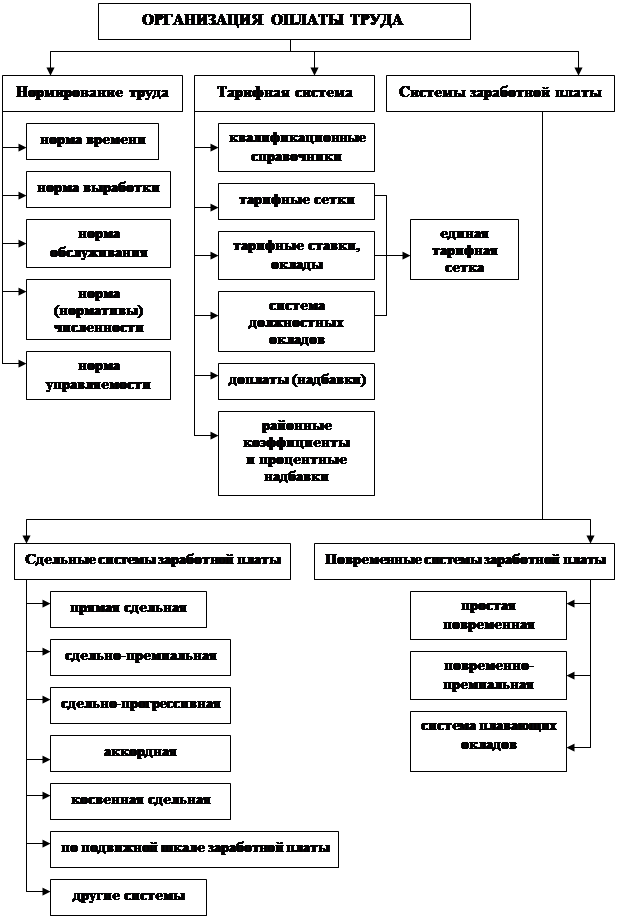

В организации оплаты труда работников применяется несколько форм и систем.[1]

Различают основную и дополнительную оплату труда.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ; оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщиками и повременщиками, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные, за бригадирство, оплата простоев не по вине рабочих и т.п.

К дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и др.

Основными формами оплаты труда являются повременная, сдельная и аккордная. Первые две формы оплаты труда имеют свои системы: простая повременная, повременно-премиальная, прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная.

При повременных формах оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

При прямой сдельной форме оплата труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

Труд некоторых работников иногда оплачивается и по сдельной, и по повременной оплате труда, например оплата труда руководителя небольшого коллектива, который совмещает руководство коллективом (повременная оплата) с непосредственной производственной деятельностью, оплачиваемой по сдельным расценкам.

Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке.

Для определения справедливого размера оплаты труда с учетом его сложности, значимости и условий труда различных категорий работников немало организаций применяют тарифную систему, которая представляет собой совокупность тарифно-квалификационных справочников, тарифных сеток и тарифных ставок.[2]

Тарифно-квалификационные справочники содержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Более высокий разряд работника соответствует работе большей сложности (приложение 1).

Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого разряда. В каждой сетке предусматривают тарифные ставки для оплаты работ сдельщиков и повременщиков (приложение 2).

Тарифные ставки служат для установления соотношений в оплате труда между разрядами работ. Так, тарифная ставка первого разряда определяет размер оплаты труда за единицу времени рабочего низшей квалификации.

Оплата труда руководителей, специалистов и служащих производится, как правило, на основе должностных окладов, устанавливаемых администрацией также самостоятельно в соответствии с должностью и квалификацией работника. Организации могут для этих работников устанавливать и иные виды оплаты труда, например в процентах от выручки, в долях от полученной прибыли.

Разряды, присвоенные рабочим, а также конкретные должностные оклады, установленные работникам, указывают в контрактах, договорах или в приказах по организации. Эти документы доводят и до бухгалтерии для осуществления расчетов с работниками.

Состав фонда заработной платы определен Инструкцией о составе фонда заработной платы и выплат социального характера, утвержденной постановлением Госкомстата РФ от 24.11.2000 г. № 116. В соответствии с этой инструкцией расходы организации, связанные с оплатой труда, и другие выплаты работникам подразделяются на три части:

фонд заработной платы;

выплаты социального характера;

расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

Фондом оплаты труда называют общую сумму средств в денежной и натуральной формах, распределяемых между работниками организации в соответствии с количеством и качеством их труда.

В фонд оплаты труда входят все начисленные организацией суммы оплаты труда независимо от источника финансирования, стимулирующие и компенсирующие выплаты, а также стоимость продукции, выдаваемой в порядке натуральной оплаты труда.

К общей сумме оплаты труда принято относить:

- заработную плату за фактически выполненную работу, начисленную в соответствии с принятыми в организации формами и системами оплаты труда;

- выплаты стимулирующего характера по системным положениям (премии, надбавки т.д.);

- выплаты компенсирующего характера, связанные с режимом работы и условиями труда;

- оплату непроработанного времени в соответствии с законодательством о труде и коллективными договорами;

- стоимость продукции, выдаваемой работникам в порядке натуральной оплаты;

- стоимость бесплатно предоставляемых работникам в соответствии с действующим законодательством коммунальных услуг, питания и продуктов, форменной одежды и обмундирования и др.

Заработная плата начисляется пропорционально отработанному времени (выполненной работе) по сдельным расценкам, тарифным ставкам, должностным окладам и аккордным нарядам.

К выплатам стимулирующего характера относят премии (за производственные результаты по принятым в организации положениям), надбавки к тарифным ставкам и окладам за профессиональное мастерство, за высокие достижения в труде и т.д., а также вознаграждения за выслугу лет, стаж работы, по итогам работы за год и другие подобные им выплаты и вознаграждения.

Под выплатами компенсирующего характера подразумевают доплаты, обусловленные районным регулированием оплаты труда (районные коэффициенты, надбавки к заработной плате за работу в районах Крайнего севера и др.), доплаты за условия труда (за работу в тяжелых и вредных условиях труда, в ночное время, за подвижной и разъездной характер работы, в выходные и праздничные дни, в сверхурочное время), надбавки при выполнении работ в определенных условиях (например, вахтовым методом) и др.

Оплатой непроработанного времени принято считать оплату очередных и дополнительных отпусков, оплату рабочего времени работников, привлекаемых к выполнению государственных или общественных обязанностей, оплату простоев не по вине работника, перерывов в работе кормящих матерей, льготных часов подростков, выплаты на период трудоустройства уволенным работникам в связи с сокращением численности или штата работников, реорганизацией или ликвидацией организации и др.

Выплаты социального характера – компенсации и социальные льготы, предоставленные работникам, без социальных пособий из государственных и негосударственных бюджетных фондов – надбавка к пенсиям работающим в организации, единовременные пособия при выходе на пенсию, оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия за счет средств организации и др.

Расходы, не учитываемые в фонде заработной платы и выплатах социального характера:

- доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты, выплаты по деловым паям и т.д.);

- взносы в единый социальный налог и на обязательное социальное страхование РФ от несчастных случаев на производстве и профессиональных заболеваний;

- выплата внебюджетных (государственных и негосударственных) фондов, а также по договорам личного, имущественного и иного страхования;

- стоимость выданных бесплатно форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или сумма льгот в связи с их продажей по пониженным ценам;

- командировочные расходы в пределах и сверх норм, установленных законодательством, и др.

Суммы, начисленные за ежегодные и дополнительные отпуска, включаются в фонд заработной платы следующего месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся за дни отпуска в следующем месяце, включаются в фонд заработной платы следующего месяца.

При натуральной форме оплаты труда и предоставлении социальных выплат в отчеты по труду включаются суммы исходя из расчета по рыночным ценам, сложившимся в данном регионе на момент начисления. Если товары или продукты предоставлялись по пониженным ценам, то включается разница между их полной стоимостью и суммой, уплаченной работниками.

Похожие работы

... была в декабре (15,4 %) почти в два раза выше чем в остальные месяцы третьего квартала. 3.2. Формирование средств на оплату труда и система оплаты труда в ЗАО “Настурция” В соответствии со статьей 80 КЗоТ Республики Беларусь при оплате труда работников на предприятиях и организациях торговли и общественного питания могут применяться тарифные ставки, оклады, а также ...

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

... укреплению экономики в целом[10. С.24] . В условиях различных организационно-правовых форм собственности торговые предприятия получили право самостоятельно выбирать порядок оплаты труда. Состав организации заработной платы покажем на рис.1. Рис.1. Основные элементы организации заработной платы торгового предприятия [24. C.50] 1.3. ВЫПЛАТЫ ...

... договора оговаривается условие оплаты труда, одна из форм может быть гибкая заработная плата. Гибкая заработная плата заключается в том, что пи начислении заработной платы форма оплаты труда может быть как сдельной, так и повременной, на усмотрение нанимателя торгового предприятия.3. МАТЕРИАЛЬНОЕ СТИМУЛИРОВАНИЕ РАБОТНИКОВ Одним из основных материальных стимулов работников торговли является ...

0 комментариев