Навигация

Структура товарной продукции

89871

знак

3

таблицы

4

изображения

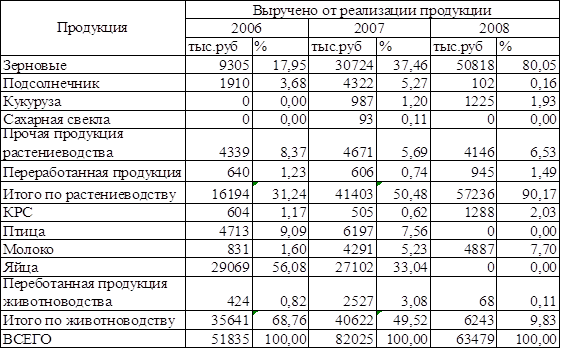

1.4 Структура товарной продукции

Рассмотрим структуру товарной продукции в ООО «Агрофирма» в 2006 – 2008 гг в таблице 1.4.

Таблица 1.4 – Структура товарной продукции.

Вывод:

На сегодняшний день ООО «Агрофирма» является специализированным, так как имеет одну основную отрасль –зерновую, которая в общей структуре товарной продукции составляет 80,05%. Таким образом, ООО «Агрофирма» специализируется на выращивание зерновых культур.

Коэффициент специализации (Кс), рассчитываемый по формуле

Кс= ___100____

∑Уi(2i – 1)

равен 0,21 т.к. хозяйство производит многие виды продукции. Данный коэффициент показывает, что уровень специализации средний.

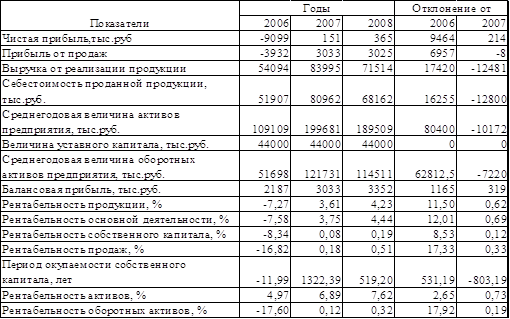

1.5 Оценка рентабельности финансово-хозяйственной деятельности предприятия

Оценим рентабельность финансово-хозяйственной деятельности ООО «Агрофирма» в таблице 1.5.

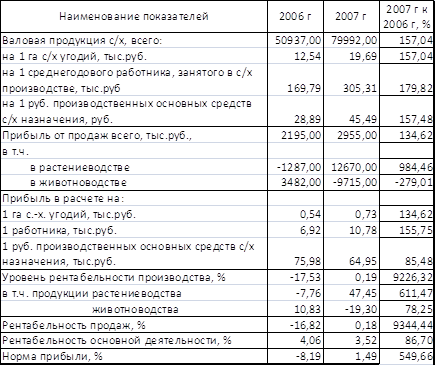

Вывод:

На основании таблицы 1.5. можно сделать вывод, что рентабельность финансово-хозяйственной деятельности ООО «Агрофирма» очень низок. Об этом свидетельствуют все показатели рентабельности, приведенные в данной таблице. Это связано с небольшой чистой прибылью при большой среднегодовой величине активов предприятия, с большой себестоимостью производимой продукции при относительно небольшой выручке (разница между ними слишком мала) и так далее. Но вместе с тем мы наблюдаем постепенное повышение всех видов рентабельности и снижение периода окупаемости собственного капитала. Так рентабельность продукции в 2008 году по отношению к 2006 и 2007 увеличилась на 11,5% и 0,62% соответственно, рентабельность основной деятельности – на 12,01% и 0,69, рентабельность собственного капитала – на 8,53% и 0,12%, рентабельность продаж – на 17,33% и 0,33%, рентабельность активов – на 2,65% и 0,73%, рентабельность оборотных активов – на 17,92% и 0,19%. Такое постепенное увеличение уровня рентабельности свидетельствует об укреплении предприятием своего финансового положения и положения на рынке, хотя показатели рентабельности все равно очень низки.

2. Организация бухгалтерского учета в ООО «Агрофирма».

2.1 Общая характеристика организации бухгалтерского учета в ООО «Агрофирма»

В ООО «Агрофирма» бухгалтерский учет ведется путем двойной записи на счетах бухгалтерского учета, согласно рабочему плану счетов. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях.

Рабочим планом счетов является Новый План счетов бухгалтерского учета, утвержденный Приказом Минфина от 31.10.2000г №94н. Учет ведется как на синтетических, так и на аналитических счетах.

Первичные учетные документы принимаются к учету, составленные по форме унифицированных форм первичной учетной документации, а документы, по которым не утверждены типовые бланки, должны соответствовать перечню реквизитов, перечисленных в статье 9 ФЗ от 21 ноября 1996г №129-ФЗ «О бухгалтерском учете»

Все хозяйственные операции, производимый ООО «Агрофирма», оформляются оправдательными документами.

Учет ведется на компьютере.

На должность главного бухгалтера принимается лицо с высшим экономическим образованием. Так же желательно, чтобы человек, принимаемы на должность главного бухгалтера, пошел аттестацию на звание профессионального бухгалтера и имел опыт работы по профессии не менее 5 лет.

Права и обязанности главного бухгалтера оговорены в Положении о бухгалтерском учете и отчетности в РФ:

1) Главный бухгалтер организации назначается или освобождается от должности руководителем предприятия и подчиняется напрямую и непосредственно ему.

2) Главный бухгалтер организации руководствуется законодательством и несет ответственность за соблюдением содержащихся в них требований и правил ведения бухгалтерского учета (за формированием учетной политики, ведением бухгалтерской учета, своевременное предоставление полной и своевременной бухгалтерской отчетности).

3) Дисциплинарное взыскание на главного бухгалтера налагается в порядке подчиненности соответствующим вышестоящим органам (например, директору предприятия)

4) Главный бухгалтер несет ответственность за обеспечение сохранности первичных документов, регистров бухгалтерского учета и ответственности в период передачи их в архив.

5) Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству.

6) С главным бухгалтером целесообразно согласовать назначение, увольнение и перевод в другие подразделения материально-ответственных лиц.

Движение первичных документов в бухгалтерском учете организации – документооборот – регламентируется графиком, который разрабатывается главным бухгалтером и утверждается руководителем агрофирмы. Работники предприятия (начальники подразделений, кладовщики, подотчетные лица, работники бухгалтерии) создают и предоставляют документы, относящиеся к их сфере деятельности, по данному графику. Для этого каждому из них вручается выписка из графика документооборота. В ней перечисляются документы, относящиеся к сфере деятельности данного исполнителя, сроки их предоставления, а также подразделения, куда данные документы должны быть предоставлены.

Для примера обязанности некоторых работников агрофирмы и время сдачи документов представлены в таблице 2.

| Должность | Обязанность | Время сдачи документов |

| Старший рабочий склада | Создание документов по приходу и расходов материалов, ведение табелей учетного времени рабочих, трактористов на ремонте техники | Ежемесячно 24 числа |

| Заведующий складом запасных частей | Создание документов по приходу и расходу запасных частей, составление нарядов по ремонту техники и сдача их для начисления заработной платы | Ежемесячно 25 числа |

| Зоотехник | Составление материальный отчета по забою поголовья, создание отчета о движении КРС и птицы, предоставление сведений по приплоду, осеменению животных, заполнение всех необходимых зоотехнических форм отчетности. | Материальный отчет – ежемесячно 24 числа, отчет о движении скота – ежемесячно 25 числа |

| Ветеринарный врач | Приходование ветеринарных медикаментов по счетам-фактуры, составление расходных документов на ветеринарные медикаменты, использованные на лечение животных, выписывание актов на выбытие скота и основного поголовья | Ежемесячно 25 числа |

| Бухгалтер | Ведение табелей учета рабочего времени рабочих и специалистов агрофирмы, производить начисление заработной платы, составление материальных отчетов, создание документов на приход и расход продукции растениеводства и животноводства, составление расчетно-платежной ведомости, производственного расчета. Проверка отчетов, которые сдают ему на проверку. Ведение налоговых карточек, индивидуальных сведений, форму 2 НДФЛ. Заполнение форм годовой отчетности, выдача справок, составление журнала-ордера №11 | Ежемесячно 30 числа |

В штате ООО «Агрофирма» 6 бухгалтеров. Должностные функции распределяются так, что каждый бухгалтер ведет учет только по своему отделу: по движению ТМЦ и НМА, по движению животных, по движению готовой продукции, по начислению заработной платы, по расчету с поставщиками, подрядчиками и покупателями и по расчету с материально ответственными лицами. В конце отчетного периода все ведомости сверяются и передаются на проверку главному бухгалтеру, который составляет по ним промежуточные балансы.

Под учетной политикой понимается совокупность конкретных методов и форм ведения бухгалтерского учета, объявленных предприятием, исходя из правил и особенностей своей деятельности и действующего законодательства.

Для реализации учетной политики агрофирмы используются следующая система правил:

- в бухгалтерском учете отражаются абсолютно все хозяйственные операции (принцип полноты)

- каждая операция учитывается в том периоде, в котором она была совершена, независимо от времени фактического поступления или выплаты денежных средств (принцип своевременности)

- данные аналитического учета совпадают с данными синтетического учета (принцип непротиворечивости)

- затраты на ведение бухгалтерского учета осуществляются соразмерно условиям хозяйственной деятельности и количеству работников (принцип рационализации)

- принятая учетная политика применяется последовательно из года в год (принцип последовательности)

- изменения в учетной политики вводятся с начала финансового года (принцип сопоставимости)

- готовность к признанию в бухгалтерском учете расходов и обязательств больше, чем возможных доходов и активов, не допуская создания скрытых резервов (принцип осмотрительности)

- отражение в бухгалтерском учете фактов хозяйственной деятельности исходит не столько из правовой формы, сколько из экономического содержания (принцип приоритета содержания над формой)

- активы и обязательства агрофирмы существуют обособленно от активов и обязательств других организаций (принцип имущественной обособленности)

- предприятие продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения своей деятельности, и обязательства будут погашаться в установленном порядке (принцип допущения непрерывности деятельности)

В своей деятельности агрофирма применяет журнально-ордерную форму бухгалтерского учета.

Изменения в учетной политики предприятия могут произойти в результате:

1) Изменения законодательства РФ или нормативных актов по ведению бухгалтерского учета.

2) Разработки новых способов ведения бухгалтерского учета

3) Существенного изменения условий деятельности.

Похожие работы

... на изменение ее уровня; 3. выявление резервов снижения себестоимости продукции; 4. разработка мероприятий, направленных на освоение выявленных резервов. Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, ...

... с кооперациями с другими подразделениями предприятия, а также других предприятий и организаций, весь цикл сельскохозяйственных работ по производству продукции. Рассмотрим формы организации труда на предприятии ООО Агрофирма «Разгуляй». В растениеводстве на данном сельскохозяйственном предприятии существуют следующие бригады и звенья: 1) Первое отделение – бригада Городилова (Кайла) 2) Второе ...

... на производстве зерна, а отрасль животноводства намерена ликвидировать практически полностью (в конце 2008 года она это сделала – птицефабрика была продана, остался лишь КРС). Анализируя данный материал можно сделать следующий вывод, что уровень использования земельных угодий в ООО «Агрофирма» за последние два года изменился в лучшую сторону, хоть и остался крайне низким. В условиях сов

... в муниципальном районе Бижбулякский район Республики Башкортостан. Таблица 9 Основные производственные показатели животноводства и производства мяса в муниципальном районе Бижбулякский район Республики Башкортостан. Показатель 2007 2008 2009 2009/2007, % Поголовье молодняка свиней всего, гол. 7370 7406 7480 101,5% Производство мяса, ц. 425 405 599 140,9 Среднереализационная ...

0 комментариев