Навигация

Бухгалтерская финансовая отчетность

89871

знак

3

таблицы

4

изображения

2.13 Бухгалтерская финансовая отчетность

Бухгалтерская (финансовая) отчётность - совокупность итоговых данных бухгалтерского учёта, выраженная в определённой системе показателей, используется для анализа имущественного состояния хозяйственных процессов, обязательств и финансовых результатов.

В настоящее время ООО «Агрофирма» представляет в обязательном порядке промежуточную и годовую бухгалтерскую отчетность.

Промежуточная бухгалтерская отчетность включает:

ü форму № 1 «Бухгалтерский баланс»;

ü форму № 2 «Отчет о прибылях и убытках».

Кроме указанных форм в составе промежуточной бухгалтерской отчетности организация представляет и иные отчетные формы (Отчет о движении денежных средств и др.), а также пояснительную записку, входящие в состав годовой отчетности.

Годовая бухгалтерская отчетность в соответствии с приказом Минфина РФ от 13.01.2000 г. № 4н включает:

ü бухгалтерский баланс — форма № 1;

ü отчет о прибылях и убытках - форма № 2;

ü отчет об изменениях капитала — форма № 3;

ü отчет о движении денежных средств — форма № 4;

ü приложение к бухгалтерскому балансу — форма № 5;

ü специализированные формы, устанавливаемые министерствами и ведомствами Российской Федерации, для организаций системы по согласованию соответственно с министерствами финансов Российской Федерации и республик;

ü итоговую часть аудиторского заключения.

В пояснительной записке приводится оценка деловой активности организации, критериями которой являются, широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности у клиентов, пользующихся услугами организации, и др.; степень выполнения плана, обеспечение заданных темпов роста; уровень эффективности использования ресурсов организации и др. Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятиях и другой информации, интересующей возможных пользователей годовой бухгалтерской отчетности.

Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено, соблюдение следующих условий: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета; осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса.

Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

В ООО «Агрофирма» закрытие счетов начинают со счетов производств, имеющих максимальное количество потребителей и минимальные встречные затраты, и заканчивают счетами с минимальным количеством потребителей и максимальным количеством встречных затрат. В соответствии сданным подходом закрытие счетов осуществляют в следующей последовательности.

В первую очередь исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23 «Вспомогательные производства». Во вторую очередь распределяются расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрываются следующие счета: 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Затем калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 «Основное производство». После этого осуществляют списание затрат со счета 29 «Обслуживание производства и хозяйства».

В порядке последующей очередности производятся записи на счетах по учету капитальных вложений, определяется финансовый результат от деятельности организации, и закрываются счета 40 «Выпуск продукции (работ, услуг)», субсчет «Выбытие основных средств», если таковой был предусмотрен, распределяется прибыль и закрывается счет 99 «Прибыли и убытки». При составлении форм бухгалтерской отчетности используются в основном данные Главной книги. Отчетным годом для ООО «Агрофирма» считается период с 1 января по 31 декабря включительно. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

Заключение

Бухгалтерский учет часто называют «азбукой и языком» бизнеса. В управлении предприятием широко используются данные бухгалтерской (финансовой) отчетности, включая баланс, отчет о финансовых результатах и их использовании, пояснительную записку к годовому отчету.

Пользователями финансовой отчетности являются инвесторы, поставщики, кредиторы, банки, заказчики, общественность. Инвесторов более всего интересует информация, позволяющая оценить перспективы развития организации, ее финансовая устойчивость, способность выплачивать объявленные дивиденды. Для поставщиков, кредиторов и банков наиболее важной является информация, на основе которой можно определить текущую и ожидаемую платежеспособность, т. е. сведения о денежных средствах, запасах готовой продукции, дебиторской задолженности, первоочередных обязательствах и др. Общественность и местные органы самоуправления используют финансовую отчетность для обеспечения занятости населения, определения направлений развития регионов и др.

В современных условиях структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние предприятия – его долгосрочную платежеспособность, величину дохода, рентабельность деятельности. Внешние пользователи (банки, инвесторы, кредиторы) оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск нарастает с уменьшением доли собственного капитала. Внутренний анализ структуры капитала связан с оценкой альтернативных вариантов финансирования деятельности предприятия.

Величина собственного капитала играет особенно важную роль т.к. используется при расчете показателей, характеризующих финансовую устойчивость предприятия. Следовательно, необходима объективная информация о движении средств в составе собственного капитала, формировании и использовании резервов. Возможный путь роста устойчивости финансового положения ООО «Агрофирма» - увеличение уставного капитала за счет дополнительной эмиссии и размещения акций. Для этого необходимо сформулировать бизнес-план деятельности, заинтересовать инвесторов, а также технически оформить увеличение уставного капитала, объективно отразить данные операции в учете. Так же путем увеличения устойчивости положения фирмы на рынке является грамотное управление затратами. Для принятия решения о сокращении расходов также необходима объективная, подробная информация о затратах, месте их возникновения. Для решения этой задачи на предприятии нужно внедрить систему управленческого учета, позволяющую проследить цепочку возникновения затрат и найти способ их сокращения.

Похожие работы

... на изменение ее уровня; 3. выявление резервов снижения себестоимости продукции; 4. разработка мероприятий, направленных на освоение выявленных резервов. Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, ...

... с кооперациями с другими подразделениями предприятия, а также других предприятий и организаций, весь цикл сельскохозяйственных работ по производству продукции. Рассмотрим формы организации труда на предприятии ООО Агрофирма «Разгуляй». В растениеводстве на данном сельскохозяйственном предприятии существуют следующие бригады и звенья: 1) Первое отделение – бригада Городилова (Кайла) 2) Второе ...

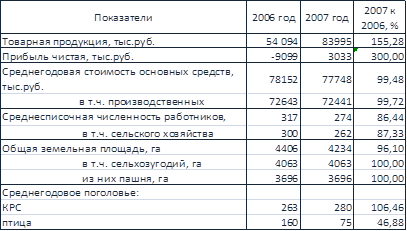

... на производстве зерна, а отрасль животноводства намерена ликвидировать практически полностью (в конце 2008 года она это сделала – птицефабрика была продана, остался лишь КРС). Анализируя данный материал можно сделать следующий вывод, что уровень использования земельных угодий в ООО «Агрофирма» за последние два года изменился в лучшую сторону, хоть и остался крайне низким. В условиях сов

... в муниципальном районе Бижбулякский район Республики Башкортостан. Таблица 9 Основные производственные показатели животноводства и производства мяса в муниципальном районе Бижбулякский район Республики Башкортостан. Показатель 2007 2008 2009 2009/2007, % Поголовье молодняка свиней всего, гол. 7370 7406 7480 101,5% Производство мяса, ц. 425 405 599 140,9 Среднереализационная ...

0 комментариев