Навигация

2.9 Учет финансовых вложений

К финансовым вложениям относят инвестиции организаций в государственные ценные бумаги (облигации и другие долговые обязательства), в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы на территории Российской Федерации и за ее пределами. Ценная бумага - денежный документ, удостоверяющий имущественное право или отношение займа владельца документа к лицу, выпустившему такой документ. К ценным бумагам относят акции акционерных обществ, организаций и трудовых коллективов, облигации, депозитные сертификаты, векселя. ООО «Агрофирма» не вкладывает денежные средства в ценные бумаги.

2.10 Учет затрат на производство продукции для целей финансового учета

В ООО «Агрофирма» при производстве продукции себестоимость готовой продукции складывается из материальных затрат, затрат на оплату труда, отчислений на социальные нужды, амортизации и прочих затрат (почтово-телеграфные, телефонные, командировочные и др.).

Таким образом, ООО «Агрофирма» использует единую группировку для всех отраслей народного хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов. При этом по элементам материальных затрат отражают только покупные материалы, изделия, топливо и энергию. Оплату труда и отчисления на социальные нужды отражают только применительно к персоналу основной деятельности.

Пример 3:

ООО «Агрофирма» выращивает зерновые. При этом их стоимость будет складываться из:

Д 20/1 – К 10/6 – внесено удобрение на поля

Д 20/1 – К 70 – выплачена зарплата работникам растениеводства

Д 20/1 – К 02 – начислена амортизация на технику, работающую на полях

Д 20/1 – К 91/2 – прочие расходы, связанные с возделыванием зерновых.

2.11 Учет продаж продукции

Продажа продукции является завершающей стадией кругооборота средств предприятия. В этом процессе продукция направляется по разным каналам. Основные каналы сбыта продукции данного предприятия это фирмы. Основными фирмами, приобретающими продукцию растениеводства и животноводства, являются ОАО «***», ООО Мясоптицекомбинат «***» и ОАО «***». Предприятие в основном несет расходы на упаковку продукции, рекламу и транспортные расходы. Все эти расходы являются внепроизводственными и называются расходы на продажу. Расходы на продажу в сумме с производственной себестоимостью составляют полную себестоимость реализованной продукции.

Для учета продаж предусматривается счет 90 «Продажи». Он предназначен для отражения информации о доходах и расходах, связанных с обычной деятельностью предприятия, а так же для определения результатов по ней. По дебету в течение отчетного периода отражают производственную себестоимость реализованной продукции, расходы на продажу и сумма НДС. По кредиту счета отражается выручка от продажи продукции. В конце отчетного периода счет 90 закрывают.

Сопоставляя дебет и кредит счета, выявляют финансовые результат от продаж.

Если кредит превышает дебет, то финансовый результат – прибыль, если наоборот – убыток.

Расходы на продажу в течение отчетного периода учитываются на счете 44 «Расходы на продажу». Операция по продажи продукции делится на два этапа:

1) Отгрузка продукции

2) Оплата отгруженной продукции.

Факт отгрузки наступает в момент отпуска со склада покупателю. Факт оплаты наступает в момент поступления на расчетный счет организации денег за реализованную продукцию. Эти моменты на предприятии обычно не совпадают во времени. Промежуточным звеном является начисление долга покупателю.

Отгрузка продукции, материалов, животных оформляется ТТН, актами приема-сдачи выполненных работ.

При возникновении расчетных взаимоотношений заготовительные организации выписывают приемные квитанции. Ее форма зависит от вида продукции (22 формы). В приемной квитанции указывается, какая продукция, сколько, стоимость. Приемная квитанция – основание для внесения записей в учетный регистр.

Учет с покупателями ведется в ООО «Агрофирма» на счете 62 в разрезе следующих субсчетов:

62/1 – расчеты по государственным контактам

62/2 – расчеты с заготавливающими и перерабатывающими организациями

62/3 – расчеты по вексельным получениям

62/4 – расчеты по авансовым получениям

62/6 – расчеты с прочими покупателями и заказчиками.

В качестве товаров с/х производители предлагают:

1) готовую продукцию

2) с/х сырье для переработки

3) переработанную с/х продукцию

4) промышленную продукцию подсобных производств

При этом в бухгалтерском учете делаются следующие записи:

- начислена выручка за проданную продукцию Д 62 – К 90

- начислен НДС Д 90 – К 68

- начислена выручка за объект ОС Д 62 – К 91/1 (подробнее процесс продажи ОС рассмотрен в пункте 2.8.Учет основных средств и нематериальных активов)

- поступили платежи от покупателей Д 51, 52, 55 – К 62

Аналитический учет по сч.62 ведется в разрезе по каждому покупателю. Для сводного синтетического и аналитического учета применяется журнал- ордер №11-АПК, ведомость №62-АПК и реестры 63 и 64-АПК.

Похожие работы

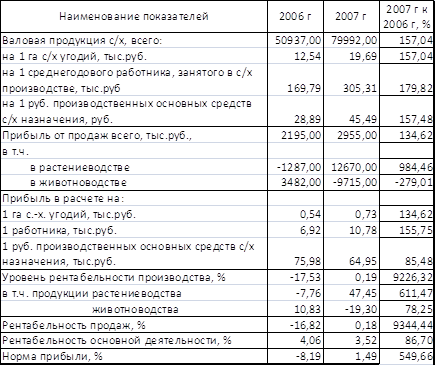

... на изменение ее уровня; 3. выявление резервов снижения себестоимости продукции; 4. разработка мероприятий, направленных на освоение выявленных резервов. Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, ...

... с кооперациями с другими подразделениями предприятия, а также других предприятий и организаций, весь цикл сельскохозяйственных работ по производству продукции. Рассмотрим формы организации труда на предприятии ООО Агрофирма «Разгуляй». В растениеводстве на данном сельскохозяйственном предприятии существуют следующие бригады и звенья: 1) Первое отделение – бригада Городилова (Кайла) 2) Второе ...

... на производстве зерна, а отрасль животноводства намерена ликвидировать практически полностью (в конце 2008 года она это сделала – птицефабрика была продана, остался лишь КРС). Анализируя данный материал можно сделать следующий вывод, что уровень использования земельных угодий в ООО «Агрофирма» за последние два года изменился в лучшую сторону, хоть и остался крайне низким. В условиях сов

... в муниципальном районе Бижбулякский район Республики Башкортостан. Таблица 9 Основные производственные показатели животноводства и производства мяса в муниципальном районе Бижбулякский район Республики Башкортостан. Показатель 2007 2008 2009 2009/2007, % Поголовье молодняка свиней всего, гол. 7370 7406 7480 101,5% Производство мяса, ц. 425 405 599 140,9 Среднереализационная ...

0 комментариев