Навигация

Учет ТМЦ и готовой продукции

89871

знак

3

таблицы

4

изображения

2.5 Учет ТМЦ и готовой продукции

В соответствии с п.3 Положения по бухгалтерскому учету "Учет материально - производственных запасов" ПБУ 5/98, утв. Приказом Минфина РФ от 15.06.98 N 25н, готовая продукция относится к материально-производственным запасам предприятия. Готовая продукция - часть материально - производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Учет движения готовой продукции на предприятии ведется в натуральных и стоимостных показателях и состоит из двух этапов:

- поступление готовой продукции на склад;

- отпуск готовой продукции со склада покупателям (заказчикам) в порядке реализации или при ином ее выбытии.

Поступление готовой продукции на склад (выпуск из производства) оформляется приемо-сдаточными накладными, актами, спецификациями и др. документами, которые выписываются обычно в двух экземплярах, один из них предназначен для сдатчика, а другой остается на складе. На поступившую на склад продукцию заводится карточка складского учета. Отпуск со склада оформляется приказом-накладной, которая состоит из двух частей - приказа на отпуск и накладной, выписываемой в двух экземплярах и служащей основанием к списанию продукции со склада в расход. В ООО «Агрофирма» так же используются унифицированные формы первичной учетной документации по учету продукции, ТМЦ в местах хранения, которыми необходимо оформлять хозяйственные операции, связанные с движением готовой продукции на предприятии.

Списание готовой продукции (при отгрузке, отпуске и т.д.) производится в течение года по планово-учетным ценам, после выведения фактической себестоимости производятся корректировки.

Для обобщения информации о наличии и движении готовой продукции на предприятиях используется счет 43 «Готовая продукция» без использования счета 37.

Так как ООО «Агрофирма» ведет учет готовой продукции по планово-учетным ценам, то разницу между фактической и плановой себестоимостью готовой продукции, выявленную в конце года, относят на счет 43 в доле, относящейся к остатку указанной продукции на конец отчетного года.

Рассмотрим на примере порядок расчета отклонений фактической себестоимости от нормативной (плановой).

Пример 1. Цифры условные.

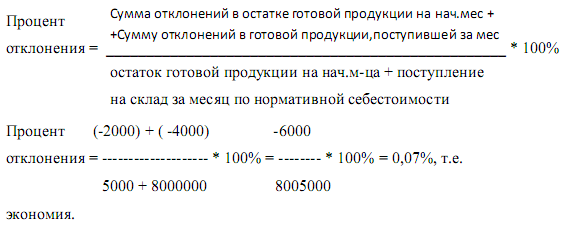

Остаток готовой продукции на складе ООО «Агрофирма» на начало месяца по плановой себестоимости составил 5000 руб. Сумма отклонений в остатке готовой продукции на складе на начало месяца составила - 2000 руб. (экономия). Поступило готовой продукции на склад (выпущено из производства) за месяц по плановой себестоимости на сумму 8000 000 руб. Сумма отклонений по поступившей за месяц на склад готовой продукции составила - 4000 руб. (экономия). Отгружено (реализовано) покупателям готовой продукции за месяц по плановой себестоимости на сумму 6000 000 руб.

1.Рассчитаем процент отклонений отклонений в отгруженной (реализованной) продукции:

2. Определим сумму отклонений в отгруженной (реализованной) продукции:

Сумма отклонений = отгружено продукции по плановой себестоимости * % отклонений

Сумма отклонений = 6000000 * 0,07% = - 4200 руб. (экономия)

3. Теперь зная процент и сумму отклонений мы можем определить фактическую себестоимость отгруженной (реализованной) продукции и остаток готовой продукции на складе на конец месяца.

Фактическая себестоимость выпущенной за месяц продукции равна 7996000 руб. (8000000 - 4000).

Фактическая себестоимость отгруженной (реализованной) за месяц продукции равна 5995800 руб. (6000000 - 4200).

Остаток готовой продукции на складе на конец месяца по фактической себестоимости можно определить беря фактически рассчитанные данные:

3000*(5000-2000)+7996000*(8000000-4000)-5995800*(6000000-4200)=2003200 руб.

При этом в нашем примере будут сделаны следующие проводки:

1) Д 43 – К 20 - 8000000 руб. - оприходована готовая продукция на склад по нормативной (плановой) себестоимости;

2) Д 43 – К 20 - 4000 руб. - делается сторнировочная запись (красным) на сумму отклонений (экономии) фактической себестоимости от нормативной по выпущенной и сданной на склад готовой продукции;

3) Д 46(45) – К 43 - 6000000 руб. - отгружена готовая продукция по нормативной себестоимости;

4) Д 46(45) – К 40 - 4200 руб. - делается сторнировочная запись на сумму отклонений (экономии) по отгруженной за месяц продукции.

Реализация готовой продукции (работ, услуг) отражается в учете по мере их отгрузки, если иное не установлено договором).

Отгруженная или сданная на месте покупателям (заказчикам) готовая продукция, расчетные документы за которую предъявлены этим покупателям (заказчикам), списывается в порядке реализации со счета 43 в дебет счета 46 "Реализация продукции (работ, услуг)".

Если договором поставки обусловлен момент перехода права владения, использования и распоряжения отгруженной продукцией и риска ее случайной гибели от предприятия к покупателю (заказчику), отличный от указанного выше, то до такого момента эта продукция учитывается на счете 45 "Товары отгруженные". При фактической отгрузке ее производится запись по кредиту счета 43 и дебету счета 45. Передача готовой продукции другим предприятиям для реализации на комиссионных и иных подобных началах также списывается со счета 43 в дебет счета 45.

Аналитический учет по счету 43 "Готовая продукция" ведется по местам хранения и отдельным видам готовой продукции.

Рассмотрим несколько пример, связанный с выбытием готовой продукции.

Пример 2. Возьмем данные из примера 1. Организация по договору купли-продажи реализует готовую продукцию по договорной стоимости 10 000 000 руб., в том числе НДС (1 666 667 руб.).

В бухгалтерском учете делаются проводки:

1) Д 43 – К 20 - 8 000 000 руб. - оприходована готовая продукция на склад по нормативной (плановой) себестоимости;

2) Д 43 – К 20 - 4 000 руб. - делается сторнировочная запись на сумму отклонений;

3) Д 46 – К 43 - 6 000 000 руб. - отгружена готовая продукция по нормативной себестоимости;

4) Д 46 – К 43 - 4 200 руб. - делается сторнировочная запись на сумму отклонений (экономии) по отгруженной за месяц продукции;

5) Д 62 – К 46 - 10 000 000 руб. - отражена выручка от реализации готовой продукции;

6) Д 46 – К 68 - 1 666 667 руб. - начислен НДС;

7) Д 46 – К 80 - 2 337 533 руб.(10000000-1666667-5995800*(6000000 - 4200) - отражен результат от реализации готовой продукции;

8) Д 51 – К 62 - 10 000 000 руб. - поступила выручка на расчетный счет.

Оценка товарно-материальных запасов является одним из важнейших вопросов учета. В ООО «Агрофирма» применяется метод средневзвешенной стоимости. При этом методе предприятие определяет средневзвешенную стоимость, таким образом: средняя стоимость имеющихся в наличии запасов на начало месяца плюс стоимость поступивших в течение этого месяца материалов. При отпуске в производство, на эксплуатационные и ремонтные работы материалы расцениваются по средневзвешенной себестоимости, которая определяется из себестоимости остатка на начало месяца и себестоимости заготовленного количества в отчетном месяце. Определение средней фактической себестоимости определяется после того, как произведена разноска в карточках количественно-суммового учета материалов последней поставки данного вида материалов.

Такой расчет делается по каждому виду материальных ценностей, по которым имело место выбытие материалов.

Учет ТМЦ ведется раздельно по материально ответственным лицам. Материальная ответственность определяет правовые отношения между предприятием и его работниками. Предприятие и работник заключает договор о материальной ответственности в условиях которого предусматривается возмещение ущерба нанесенного предприятию в результате неправильных действий или бездействия работников. Кроме того в договоре оговариваются условия труда порядок ведения учета и представления отчетности в бухгалтерию, мероприятия по обеспечению сохранности ценностей и порядок возмещения причиненного ущерба. Договор о материальной ответственности может быть расторгается по инициативе сторон в случае несоблюдения любой из них своих обязательств.

В случае не обеспечения сохранности ценностей материально ответственные лица привлекаются к ответственности. Основанием для этого являются данные инвентаризационной описи и письменное объяснение материально ответственного лица о причине образования ущерба.

Документальное оформление всех происходящих на предприятии операций, по движению товарно-материальных ценностей производится на типовых формах первичных документов. Поступление материалов на склад оформляют следующими документами:

• приходный ордер (ф. M-4);

• акт о приемке материалов (ф. M-7).

При поступлении материалов от поставщиков заведующий складом проверяет соответствие их фактического количества данным документов поставщика и, если расхождений нет, выписывает приходный ордер на все количество поступившего груза в одном экземпляре в день поступления материалов.

Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную, которую выписывает грузоотправитель в четырех экземплярах.

Расход материала со склада на производственные и хозяйственные нужды оформляют следующими документами:

• лимитно-заборной картой (ф. M~8);

• требованием-накладной на отпуск материалов (ф. М-П);

• накладной на отпуск материалов на сторону (ф. M-15).

В ООО «Агрофирма» учет ТМЦ ведется на счете 10 «Материалы», к которому открываются следующие субсчета:

10.1. Сырье и материалы

10.2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

10.3. Топливо

10.4. Тара и тарные материалы

10.5. Запасные части

10.6. Прочие материалы

10.7. Материалы, переданные в переработку на сторону

10.8. Строительные материалы

10.9. Инвентарь и хозяйственные принадлежности

10.10. Специальная оснастка и специальная одежда на складе

10.11. Специальная оснастка и специальная одежда в эксплуатации

При этом используется метод учета материалов по фактическим ценам приобретения, который предполагает, что все затраты, подлежащие включению в стоимость ТМЦ, отражаются непосредственно на счете 10 "Материалы". Нужно отметить, что данный метод учета материалов достаточно трудоемок и требует значительных трудозатрат.

Обратимся к Инструкции по применению Плана счетов, утвержденной Приказом N94н. В соответствии с указанной Инструкцией, так как ООО «Агрофирма» не использует счета 15 и 16, то принятие к учету материалов отражается по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательное производство», 71 «Расчеты с подотчетными лицами» в зависимости от того, откуда поступили материальные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили - до или после получения расчетных документов поставщика.

Похожие работы

... на изменение ее уровня; 3. выявление резервов снижения себестоимости продукции; 4. разработка мероприятий, направленных на освоение выявленных резервов. Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, ...

... с кооперациями с другими подразделениями предприятия, а также других предприятий и организаций, весь цикл сельскохозяйственных работ по производству продукции. Рассмотрим формы организации труда на предприятии ООО Агрофирма «Разгуляй». В растениеводстве на данном сельскохозяйственном предприятии существуют следующие бригады и звенья: 1) Первое отделение – бригада Городилова (Кайла) 2) Второе ...

... на производстве зерна, а отрасль животноводства намерена ликвидировать практически полностью (в конце 2008 года она это сделала – птицефабрика была продана, остался лишь КРС). Анализируя данный материал можно сделать следующий вывод, что уровень использования земельных угодий в ООО «Агрофирма» за последние два года изменился в лучшую сторону, хоть и остался крайне низким. В условиях сов

... в муниципальном районе Бижбулякский район Республики Башкортостан. Таблица 9 Основные производственные показатели животноводства и производства мяса в муниципальном районе Бижбулякский район Республики Башкортостан. Показатель 2007 2008 2009 2009/2007, % Поголовье молодняка свиней всего, гол. 7370 7406 7480 101,5% Производство мяса, ц. 425 405 599 140,9 Среднереализационная ...

0 комментариев