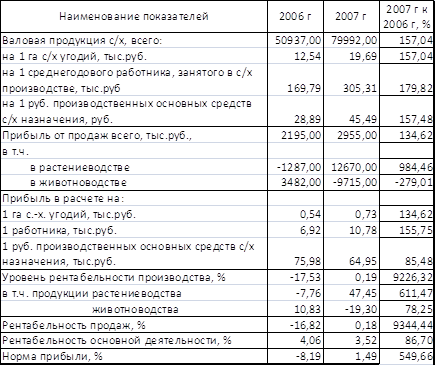

Навигация

Учет животных на выращивании и откорме

89871

знак

3

таблицы

4

изображения

2.6 Учет животных на выращивании и откорме

В ООО «Агрофирма» оприходование приплода молодняка КРС производится по фактической себестоимости, то есть цена одной головы приплода складывается из суммы всех фактических затрат, произведенных для ее получения. То же самое касается и привеса живой массы.

Животные переводятся из группы в группу согласно своему возрасту. Например, телок во взрослое стадо - через 3 мес.после отела, а быков на племя – 18 мес.

При учете движения животных используются следующие первичные документы: акт на оприходование приплода, счет-фактура – используется при приобретении молодняка со стороны, акт на передачу (закупку) скота – используется при передаче (закупке) скота у населения, акт о переводе из группы в группу, ТТН на отправку животных – используется при отправке животных на мясокомбинат, акт на выбытие животных.

Все полученные данные по привесу животных и все данные, касающиеся движения животных, отражаются в ведомости взвешивания животных и книге учета движения животных.

Учет животных на предприятии ведется по счету 11 «Животные на выращивании и откорме», который в организации имеет следующие субсчета:

11/1.1-телки старше 2х лет

11/1.2 – до 2х

11/1.3 – бычки по годам

11/1.4 – коровы первотелки для реализации

11/2 – животные на откорме

11/3 – прочие

Так же в бухгалтерском учете могут делаться следующие проводки:

Д 11/1 – К 20/2 оприходован приплод, полученный от основного стада

Д 11/1 – К 20/2 получен прирост живой массы

Д 08 – К 11, Д 01 – К 08 молодняк животных переведён в основное стадо

Д 11/2 – К 11/1 – молодняк переведен в старшую группу

Д 11/2 – К 01 выбракованный скот из основного стада поставлен на откорм

Д 11/1 – К 60 приобретён молодняк животных у поставщиков

Д 11/1 – К 76 – приобретен молодняк у населения

Д 90 – К 11/1 списан молодняк животных, отправленных на мясокомбинат

Д 20/3 – К 11 животные переданы на забой

Д99 –К11 списаны животные (животные в ООО «Агрофирма» не страхуются).

Д 43 – К 20/2 оприходована продукция, оставшаяся после гибели животных.

Инвентаризация животных в организации проводится раз в год перед годовым отчетом, но не позднее первого декабря, и при смене материально-ответственных лиц. При этом может быть выявлена недостача молодняка. Если это происходит, т о сумма недостачи списывается на виновнее лицо (как правило, это лицо, за которым были закреплены недостающие животные). Если виновных не обнаружено, то сумма недостачи списывается на счет 20 «Основное производство». При инвентаризации делаются следующие записи:

Д 94 – К 11 выявлена недостача молодняка

Д 73/2 – К 94 списана недостача на МОЛ

Д 20/2 – К 94 – если виновные лица не выявлены.

2.7 Учет долгосрочных инвестиций и источников их финансирования

Долгосрочные инвестиции — это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи.

Не являются долгосрочными инвестициями долгосрочные финансовые вложения в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций. Согласно Положению по бухгалтерскому учету долгосрочных инвестиций, утвержденному приказом Минфина России от 30.12.93 г. № 160, долгосрочные инвестиции связаны:

• с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих организаций и объектов непроизводственной сферы;

• приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

• приобретением земельных участков и объектов природопользования;

•приобретением и созданием активов нематериального характера (исключительных прав на объекты интеллектуальной собственности, средств индивидуализации товаров (работ, услуг)).

В ООО «Агрофирма» долгосрочных инвестиций нет.

2.8 Учет основных средств и нематериальных активов

Основные средства — это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. Срок полезного действия приобретенных ОС ООО «Агрофирма» устанавливает самостоятельно исходя из данных по Классификатору ОС (уст. Постановлением Правительства РФ от 01.01.02 №1)

Для обеспечения контроля сохранности основных средств каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер, присвоенный объекту, проставляется на объекте и в первичных документах и сохраняется на весь период его нахождения на данном предприятии. В случае выбытия объекта его инвентарный номер не присваивается вновь поступившим объектам, как правило, в течение пяти лет.

Акты о приеме-передаче (формы № ОС-1, № ОС-1а, № ОС-16) применяются для оформления и учета операций приема, приема- передачи объектов основных средств в ООО «Агрофирма». Указанные формы применяются во всех случаях поступления объектов.

Акт о приеме-передаче содержит следующие данные об объекте основных средств: наименование объекта, инвентарный номер, первоначальная стоимость, дата ввода в эксплуатацию, дата изготовления и поступления в организацию, срок полезного использования, способ и норма амортизационных отчислений. В разделе «Краткая индивидуальная характеристика объекта» указывается содержание драгоценных материалов, а также основные качественные и количественные показатели объекта, относящиеся к нему важнейшие пристройки, приспособления и принадлежности. При этом следует ограничиваться двумя - тремя наиболее важными для данного объекта качественными показателями, исключая дублирование сведений в имеющейся в организации технической документации на этот объект. В случае группового учета основных средств краткая индивидуальная характеристика дается не по каждому объекту отдельно, а в целом по всей группе объектов, учитываемых в инвентарной карточке.

При принятии к учету производственного и хозяйственного инвентаря, инструмента, оборудования (если эти объекты однотипны, имеют одинаковую стоимость и поступили в одном календарном месяце) составляется общий акт по форме № ОС-16. Накладная на внутреннее перемещение объектов основных средств (форма № ОС-2) применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой. Выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объекта основных средств, третий экземпляр передается получателю.

При этом в ООО «Агрофирма» стоимость ОС до 10000 рублей за единицу включительно списывать на затраты на производство (расходы на продажу) в момент принятия к учету. Стоимость книг, брошюр и т.д. списываются на затраты в момент принятия к учету.

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (форма № ОС-3) применяется для оформления и учета приема-сдачи основных средств из ремонта, реконструкции и модернизации. Акт составляется в одном экземпляре и подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации, проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию. Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию. При этом в ООО «Агрофирма» резерв расходов на ремонт ОС не создаются. Учет затрат по ремонту производственных ОС ведется с включением в себестоимость текущего отчетного периода по фактическим затратам.

Для оформления и учета списания пришедших в негодность основных средств применяются акты о списании:

• форма № ОС-4 — при списании отдельного объекта основных средств;

• форма № ОС-4а — при списании автотранспортных средств;

• форма № ОС-46 — при списании групп объектов основных средств.

Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания. В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения МВД РФ (Госавтоинспекции).

В акте указываются первоначальная и остаточная стоимость объекта, сумма начисленной амортизации, сведения о содержании драгоценных металлов, о затратах, связанных с ликвидацией объектов, и о поступлении материальных ценностей от их списания. Для оформления операций с оборудованием, требующим монтажа, используются три первичных документа. При поступлении оборудования к установке на склад приемной комиссией составляется в двух экземплярах акт о приеме (поступлении) оборудования (форма № ОС-14). Передача оборудования монтажным организациям оформляется актом о приеме-передаче оборудования в монтаж (форма №ОС-15). Если при поступлении оборудования на склад в состав комиссии входил представитель подрядной монтажной организации, отдельный акт на передачу оборудования в монтаж (форма № ОС-15) не составляется. В этом случае представитель монтажной организации расписывается в получении оборудования на ответственное хранение. Если при испытания оборудования выявлены дефекты, не установленные при его поступлении на склад, составляется акт о выявленных дефектах оборудования (форма № ОС-16). В этом случае акт о приеме (поступлении) оборудования (форма №ОС-14) является предварительным, составленным по наружному осмотру.

Аналитический учет наличия и движения основных средств внутри организации осуществляется в инвентарных карточках. Бухгалтерия ведет инвентарные карточки в одном экземпляре: на каждый объект — по форме № ОС-6, на группу объектов — по форме № ОС-6а, для объектов основных средств малых предприятий — по форме № ОС-66.

Записи в инвентарные карточки производятся на основании актов о приеме-передаче объектов основных средств (формы №ОС-1, №ОС-1а, №ОС-1б), об их перемещении (форма № ОС-2), документов по дооборудованию, реконструкции, модернизации, капитальному ремонту (форма № ОС-3) и списанию (формы № ОС-4, № ОС-4а, № ОС-46), а также на основании технических паспортов и других документов.

В инвентарных карточках приводятся основные данные по объекту на дату принятия к учету (первоначальная стоимость, срок полезного использования) и дату передачи (фактический срок эксплуатации, сумма начисленной амортизации), а также сведения о переоценке, внутреннем перемещении.

Инвентарные карточки хранятся в бухгалтерии в картотеке. Группировка инвентарных карточек в картотеке может производиться применительно к Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.02 г. № 1, а внутри разделов, подразделов, классов и подклассов — по месту эксплуатации (структурным подразделениям организации).

При приобретении основных средств за плату у других юридических или физических лиц в первоначальную стоимость включаются все затраты, связанные с их приобретением. Сумма уплаченного поставщикам НДС по приобретенным основным средствам подлежит налоговому вычету, если они предназначены для производства и реализации товаров, облагаемых НДС. Налоговый вычет НДС производится после принятия основных средств к бухгалтерскому учету и их оплаты.

В бухгалтерском учете операции по приобретению основных средств отражаются записями:

Д 08 – К 60 - суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств (без НДС);

Д 08 – К 76 - вознаграждения, уплачиваемые посредническим организациям, через которые приобретены основные средства (без НДС);

Д 08 – К 76- таможенные пошлины, регистрационные сборы, государственные пошлины и иные аналогичные платежи, произведенные в связи с приобретением (получением) прав на объекты основных средств;

Д 19 – К 60, 76 – суммы НДС, уплаченные поставщикам и другим организациям в связи с приобретением основных средств;

Д 01 – К 08 - принятие к учету ОС по первоначальной стоимости, равной фактическим затратам на их приобретение;

Все ОС, принадлежащие ООО «Агрофирма», были приобретены у организации-банкрота

Бухгалтерский учет доходов и расходов, связанных с выбытием основных средств, ведется на счете 91 «Прочие доходы и расходы» в разрезе субсчетов: 91-1 «Прочие доходы» и 91-2 «Прочие расходы ». По кредиту субсчета 91-1 «Прочие доходы» отражаются поступления, связанные с продажей и прочим списанием основных средств. По дебету субсчета 91-2 «Прочие расходы» списывается остаточная стоимость основных средств, производится начисление НДС (при продаже и безвозмездной передаче) и других расходов, связанных с их выбытием. Финансовый результат от выбытия основных средств определяется путем сопоставления дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота субсчета 91-1 «Прочие доходы». Ежемесячно этот финансовый результат списывается со счета 91-9 «Сальдо прочих доходов и расходов » на счет 99 «Прибыли и убытки».

Если выбывший объект основных средств подвергался переоценке, сумма его дооценки переносится с добавочного капитала в нераспределенную прибыль организации.

При выбытие ОС в бухгалтерском учете делаются следующие записи:

Д 01 субсчет «Выбытие основных средств» - К 01 - списывается первоначальная стоимость выбывающего объекта основных средств;

Д 02 – К 01 субсчет «Выбытие основных средств» - списывается сумма амортизации, начисленной по этому объекту за время эксплуатации .

При продаже основных средств составляются следующие бухгалтерские записи:

Д 62 - Кредит 91/1 – продано ОС;

Д 91/2 – К 68 – начислен НДС;

Д 91/2 – К 01 субсчет «Выбытие основных средств» - снято ОС с баланса;

Д 91/2 – К 60, 23 - расходы, связанные с выбытием основных средств (демонтаж, транспортные расходы и др.);

Д 91/9 – К 99 – определен финансовый результат (прибыль);

Д 99 – К 91/9 – финансовый результат - убыток.

Аналогичные проводки составляются при безвозмездной передаче объекта, за исключением первой проводки, поскольку при безвозмездной передаче отсутствует выручка. НДС при безвозмездной передаче исчисляется исходя из рыночной стоимости основных средств. Финансовым результатом при безвозмездной передаче всегда является убыток.

Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация — это экономический механизм переноса стоимости объекта на созданную при его участии продукцию (выполненные работы, оказанные услуги) и создания источника для простого воспроизводства. Амортизация начисляется по объектам основных средств, находящимся в организации на праве собственности, хозяйственного ведения, оперативного управления, за исключением отдельных их видов. Подлежат амортизации также капитальные вложения в арендованные основные средства.

В ООО «Агрофирма» амортизация не начисляется на:

1) ОС, потребительские свойства которых с течением времени не изменяются;

2) ОС стоимостью не более 10000 руб. за единицу, а также приобретенные книги, брошюры и т.п. издания.

3) основные средства, по которым начисляется износ.

4) ОС, стоимостью 20000 рублей включительно. Их включают в состав материальных расходов полностью по мере ввода в эксплуатацию.

Аналитический учет износа ведется по каждому отдельному объекту основных средств. Амортизация начисляется с использованием линейного способа.

В ООО «Агрофирма» в соответствии с особенностями нематериальных активов в документах по их поступлению и выбытию дана их характеристика, указаны порядок и срок использования, первоначальная стоимость, срок полезного использования, способ начисления и норма амортизации, дата ввода и вывода из эксплуатации и некоторые другие реквизиты. Особое внимание в организации обращают на правильность перехода исключительных прав на объекты интеллектуальной собственности. Например, приобретение исключительного права на объекты, охраняемые патентным правом (изобретения, полезные модели и др.), должно подтверждаться соответствующим договором уступки, зарегистрированным в патентном ведомстве. Приобретенные права должны быть оформлены договорами с юридическими или физическими лицами. Особенностью некоторых нематериальных активов как объектов учета является необходимость принятия мер по их защите. С этой целью целесообразно разработать особые внутренние правила охраны таких объектов, предусмотрев в них список лиц, имеющих право на ознакомление с ними, обязательства этих лиц не разглашать соответствующие сведения и свои должностные инструкции, а также другие необходимые сведения.

Аналитический учет нематериальных активов осуществляют в карточке учета нематериальных активов (форма №НМА-1). Карточка применяется для учета всех видов нематериальных активов. Открывается она на каждый объект в отдельности. На лицевой стороне карточки указывают полное наименование и назначение объекта, первоначальную стоимость, срок полезного использования, норму и сумму начисленной амортизации, дату постановки на учет, способ приобретения, документ о регистрации и основные сведения по выбытию объекта (номер и дату документа, причину выбытия, сумму выручки от реализации). На оборотной стороне карточки дается краткая характеристика объекта нематериальных активов.

Нематериальные активы принимаются к бухгалтерскому учету при их приобретении, создании, внесении учредителями в качестве вклада в уставный (складочный) капитал, получении по договору дарения (безвозмездно) и др. Бухгалтерский учет поступления нематериальных активов ведется с использованием счета 08. По дебету этого счета отражаются произведенные организацией затраты, связанные с приобретением НМА; затраты по приведению их в состояние, пригодное к использованию в запланированных целях, а также рыночная стоимость (при безвозмездном получении) и согласованная стоимость (при внесении в уставный капитал) поступивших нематериальных активов. По кредиту счета осуществляется списание первоначальной стоимости по принимаемым к учету нематериальным активам при наличии документов, подтверждающих исключительные права организации на объекты интеллектуальной собственности. Сальдо по счету 08 показывает величину вложений организации в незаконченные операции поступления (создания) нематериальных активов. Учет наличия и движения нематериальных активов организации ведется на счете 04. По дебету счета отражается первоначальная стоимость принятых к бухгалтерскому учету нематериальных активов. По кредиту счета отражается списание амортизации и остаточной стоимости по выбывшим объектам нематериальных активов.

В бухгалтерском учете операции по приобретению нематериальных активов отражаются записями:

Д 08 – К 60 – приобретены НМА у поставщиков;

Д 08 – К 76 – выплачено вознаграждение посреднику, таможенные пошлины.

Д 08 – К 70, 69, 10 - дополнительные расходы организации на приведение НМА в состояние, в котором они пригодны для использования

Д 19 – К 60 – уплачен НДС

Д 04 – К 08 – НМА приняты к учету

Амортизация НМА начисляется линейным способов. Срок полезного использования устанавливается организацией при принятии объектов нематериальных активов к бухгалтерскому учету. Нематериальные активы списываются с бухгалтерского учета в связи с прекращением срока действия патента, свидетельства.

Похожие работы

... на изменение ее уровня; 3. выявление резервов снижения себестоимости продукции; 4. разработка мероприятий, направленных на освоение выявленных резервов. Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, ...

... с кооперациями с другими подразделениями предприятия, а также других предприятий и организаций, весь цикл сельскохозяйственных работ по производству продукции. Рассмотрим формы организации труда на предприятии ООО Агрофирма «Разгуляй». В растениеводстве на данном сельскохозяйственном предприятии существуют следующие бригады и звенья: 1) Первое отделение – бригада Городилова (Кайла) 2) Второе ...

... на производстве зерна, а отрасль животноводства намерена ликвидировать практически полностью (в конце 2008 года она это сделала – птицефабрика была продана, остался лишь КРС). Анализируя данный материал можно сделать следующий вывод, что уровень использования земельных угодий в ООО «Агрофирма» за последние два года изменился в лучшую сторону, хоть и остался крайне низким. В условиях сов

... в муниципальном районе Бижбулякский район Республики Башкортостан. Таблица 9 Основные производственные показатели животноводства и производства мяса в муниципальном районе Бижбулякский район Республики Башкортостан. Показатель 2007 2008 2009 2009/2007, % Поголовье молодняка свиней всего, гол. 7370 7406 7480 101,5% Производство мяса, ц. 425 405 599 140,9 Среднереализационная ...

0 комментариев