Навигация

2.2 Учет денежных средств

Кассовые операции - операции по приему, хранению и расходу наличных денег и денежных документов. Порядок осуществления кассовых операций регламентируется нормативными актами Центробанка РФ.

Работу с кассой осуществляет кассир, на которого посредством подписания договора о полной материальной ответственности возлагается ответственность за сохранение денег и денежных документов.

Наличные деньги и денежные документы хранятся в кассе - специально оборудованном помещении организации.

Работая с наличными деньгами необходимо соблюдать следующие правила:

1) Соблюдение лимита остатка кассы. Лимит кассы в ООО «Агрофирма» 50 000 рублей. Ежедневно в случае превышения лимита на конец дня излишек должен быть сдан в банк (кроме 3х рабочих дней для выплаты зарплаты, когда допускается хранение неограниченного количества денег).

2) Использование наличной выручки. Расходование наличной выручки согласовывается с банком и ограничено конкретным перечнем расходов на выплату зарплаты, пособий, премий, закупку с/х продукции, скупку тары и вещей у населения, командировочные расходы, хозяйственные нужды. Внесение наличных денег из кассы организации на банковские счета других организаций и физических лиц не допускается.

3) Соблюдение предельного размера расчетов наличными между юридическими лицами. Согласно указанию ЦБ РФ "Об установлении предельного размера расчетов между юридическими лицами" данный предел составляет 100 000 рублей по одной сделке. Т.е. по договорам, стоимость которых больше указанной суммы, расчеты наличными деньгами запрещены. К расчетам с физическими лицами и индивидуальными предпринимателями данное ограничение не применяется.

4) Применение контрольно-кассовой техники. При продаже товаров, работ, услуг за наличный расчет (или при оплате пластиковыми картами) в установленных случаях должна применяться контрольно-кассовая техника, включенная в Гос. Реестр.

Нарушение правил работы с наличными деньгами влечет административную ответственность должностных лиц организации в размере от 4000 до 5000 рублей и организации как юридического лица - 40000 - 50000 рублей (ст.15.1 КоАП РФ).

Наличные деньги поступают в кассу организации несколькими путями: с банковских счетов организации, от покупателей (выручка от продаж), от подотчетных лиц (возврат неиспользованных сумм), в оплату за денежные документы, от сотрудников организации (возврат займов, возмещение ущерба), от учредителей (внесение уставного капитала) и т.д.

Операции по поступлению денежных средств в кассу оформляются унифицированным первичным документом - Приходным кассовым ордером (форма КО-1). Бухгалтер выписывает (оформляет на компьютере) 1 экземпляр приходного кассового ордера. Отрывную часть (квитанцию) необходимо заверить печатью и выдать лицу, внесшему деньги в кассу.

Деньги, которые поступают в кассу как выручка за товары, работы, услуги нужно оформлять с применением кассового аппарата, т.е. помимо квитанции к приходному ордеру покупателю должен быть выдан кассовый чек. Если в течение дня таких операций совершается несколько, то покупатель получает только чек, а в конце дня на сумму общей выручки оформляется один приходный ордер.

Выписанный приходный ордер регистрируется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), и подшивается к отчету кассира (отрывной лист Кассовой книги).

Корреспонденция счетов по приходу денежных средств.

| Содержание операции | Д | К |

| Поступили деньги с расчетного счета | 50 | 51 |

| Поступили деньги от покупателей | 50 | 62 |

| Возвращен остаток подотчетных сумм | 50 | 71 |

Согласно Порядку ведения кассовых операций в РФ обеспечение сохранности наличных денежных средств возложено на руководителя организации.

К правилам по обеспечению сохранности наличных денег относят следующее:

1)Помещение кассы должно быть изолированно, во время совершения операции двери кассы должны быть закрыты

2)В помещение кассы доступ посторонних лиц запрещен

3)Наличные деньги хранятся в специальном сейфе, ключи от которого имеются у ограниченного количества лиц (оригиналы у кассира, дубликаты - у директора).

4)Помещения кассы ежедневно опечатывается кассиром.

5)Не допускается хранение в кассе наличных денег, не принадлежащих организации.

6)При транспортировке денег кассир должен быть обеспечен транспортом и охраной.

В случае недееспособности кассира приказом руководителя назначается лицо его замещающее, на которое также возлагается полная материальная ответственность. Разрешается заключать договора инкассации с банками и договора страхования со страховыми компаниями.

Все документы, связанные с приходом и расходом денежных средств хранятся в архиве организации 5 лет.

При выдаче денежных средств из кассы кассиром составляется расходный кассовый ордер (унифицированная форма № КО-2).

Типичные проводки при выдаче денежных средств из кассы.

| Содержание операции | Д | К |

| Выплачена зарплата из кассы | 70 | 50 |

| Выдано под отчет | 71 | 50 |

| Оплачена задолженность поставщикам | 60 | 50 |

Регистрация приходных и расходных кассовых ордеров ведется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), предназначенном для контроля за целевым использованием средств. Движение наличных денег учитывается в Кассовой книге (форма КО-4). ООО «Агрофирма» ведет одну кассовую книгу, прошнурованную, с пронумерованными листами, опечатанную и заверенную подписями руководителя и главного бухгалтера.

Кассовую книгу ведет кассир. На данном предприятии кассовая книга ведется автоматизировано. Она распечатывается по итогам месяца, а в конце года брошюруется, опечатывается и заверяется необходимыми подписями.

Инвентаризация кассы проводится в соответствии с приказом №49 Минфина РФ от 13.06.1995 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств" и Порядком ведения кассовых операций. Цель инвентаризации - проверка правил хранения наличных денег, оформления первичной и вторичной учетной документации, соответствие остатка в кассовой книге фактическому остатку в кассе.

В ООО «Агрофирма» проведение инвентаризации обязательно при смене кассира, при выявлении недостач и хищений, перед составлением годовой отчетности. В остальных случаях сроки проведения инвентаризации устанавливает руководитель организации в Приказе о проведении инвентаризации, также в Приказе назначается комиссия для проведения инвентаризации (представители руководства, бухгалтерии, службы аудита).

Инвентаризация начинается с проверки учетного остатка, отраженного в отчете кассира, фактическому наличию денег в кассе. Если фактический остаток больше учетного, то в кассе имеется излишек, который должен быть признан в составе внереализационных доходов организации. В обратном случае в кассе недостача, которая должна быть взыскана за счет кассира. По результатам инвентаризации составляется Акт по форме Инв-15, на основании которого в бухгалтерии делают проводки:

Дебет 50 Кредит 91/1 - на сумму излишка

Дебет 94 Кредит 50 - на сумму недостачи

Дебет 73 Кредит 94 - недостача отнесена на кассира

В ООО «Агрофирма» открыт расчетный счет. Для его открытия предприятие предоставляло в банк следующие виды документов: заявление об открытии р/с, копии устава и учредительного договора, карточки с образцами подписей, свидетельство о постановлении на учет в налоговом, пенсионном и других фондах, копии протокола собрания учредителей, об избрании руководителя и главного бухгалтера, присвоенные коды, анкета

Банк не имеет права списывать средства со счета без ведома ООО «Агрофирма». При недостаточности средств на расчетном счете денежные средств списываются в следующем порядке:

1) возмещение вреда и алименты

2) выходные пособия и оплата труда

3) платежи во внебюджетные фонды

4) платежи в бюджет и по исполнительным документам

5) все остальные платежи – в порядке календарной очереди.

Операции на валютном счете и на прочих счетах предприятием не ведутся.

Похожие работы

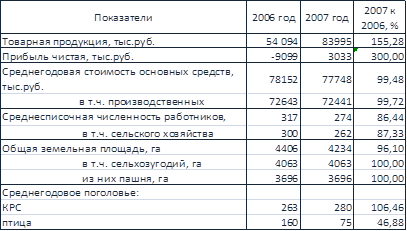

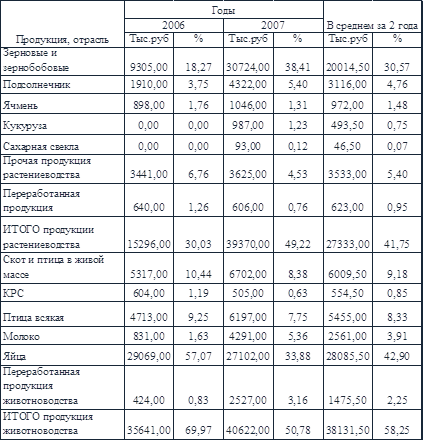

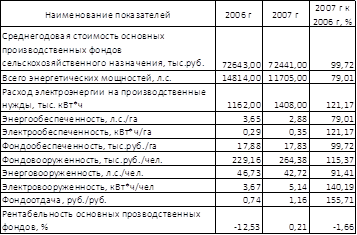

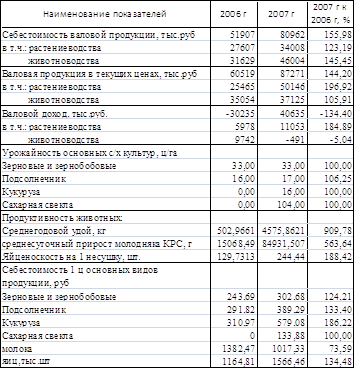

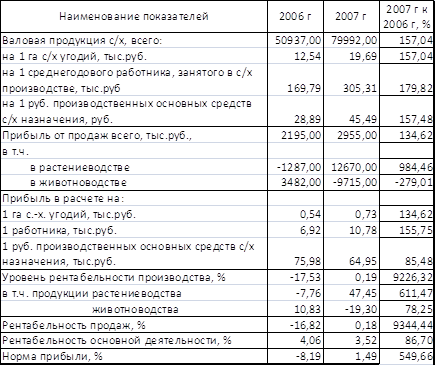

... на изменение ее уровня; 3. выявление резервов снижения себестоимости продукции; 4. разработка мероприятий, направленных на освоение выявленных резервов. Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, ...

... с кооперациями с другими подразделениями предприятия, а также других предприятий и организаций, весь цикл сельскохозяйственных работ по производству продукции. Рассмотрим формы организации труда на предприятии ООО Агрофирма «Разгуляй». В растениеводстве на данном сельскохозяйственном предприятии существуют следующие бригады и звенья: 1) Первое отделение – бригада Городилова (Кайла) 2) Второе ...

... на производстве зерна, а отрасль животноводства намерена ликвидировать практически полностью (в конце 2008 года она это сделала – птицефабрика была продана, остался лишь КРС). Анализируя данный материал можно сделать следующий вывод, что уровень использования земельных угодий в ООО «Агрофирма» за последние два года изменился в лучшую сторону, хоть и остался крайне низким. В условиях сов

... в муниципальном районе Бижбулякский район Республики Башкортостан. Таблица 9 Основные производственные показатели животноводства и производства мяса в муниципальном районе Бижбулякский район Республики Башкортостан. Показатель 2007 2008 2009 2009/2007, % Поголовье молодняка свиней всего, гол. 7370 7406 7480 101,5% Производство мяса, ц. 425 405 599 140,9 Среднереализационная ...

0 комментариев