Навигация

1.11 Учет расходов на продажу

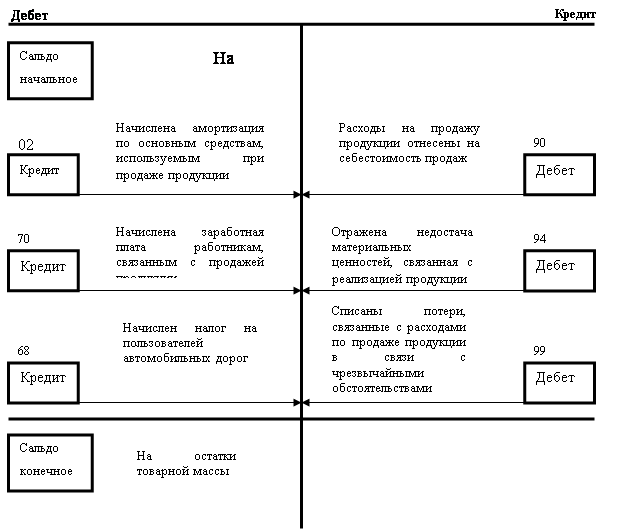

К расходам на продажу относятся расходу, связанные с продажей продукции (работ, услуг), оплачиваемые поставщиком. Расходы на продажу вместе с производственной себестоимостью образуют полную себестоимость проданной продукции. Расходы, связанные с продажей товаров, работ, услуг, учитываются на счете 44 «Расходы на продажу».

В состав расходов на продажу включаю:

- расходы на тару и упаковку изделий на складах готовой продукции;

- расходы на транспортировку продукции;

- комиссионные сборы, уплачиваемы сбытовым и другим посредническим организациям;

- затраты на рекламу;

- затраты на представительские и прочие расходы.

В организациях, осуществляющих торговую деятельность, к расходам, связанным с продажей товаров, относятся следующие расходы: на перевозку товаров; на оплату труда; на аренду, содержание зданий, сооружений помещений, инвентаря; по хранению и подработке товаров; на рекламу и т.д.

По дебету счета 44 “Расходы на продажу” накапливается информация о произведенных расходах, связанных с продажей продукции, товаров, работ, услуг, а по кредиту – списание расходов. Учтенные на счете 44 “Расходы на продажу” суммы расходов списываются полностью или частично в дебет счета 90 “Продажи”. При частичном списании подлежат распределению:

- в организациях, осуществляющих промышленную и иную производственную деятельность, - расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно, исходя из их веса, произведенной себестоимости или других соответствующих показателей);

- в организациях, осуществляющих торговую и иную посредническую деятельность, - расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг ежемесячно списываются на стоимость проданной продукции. Списание перечисленных расходов отражаются бухгалтерской записью:

Д-т 90 “Продажи”, субсчет 2 “Себестоимость продаж” К-т 44 “Расходы на продажу”. После списания указанных расходов по дебету счета 90 “Продажи”, субсчет 2 “Себестоимость продаж” формируется полная себестоимость проданной продукции. Если продажа продукции учитывается по мере оплаты расчетных документов, то расходы на продажу списываются проводкой:

Д-т 45 “Товары отгруженные” К-т 44 “Расходы на продажу”. Обособленного учета в составе коммерческих расходов требуют затраты на рекламу реализованной продукции (работ, услуг). К таким расходам относятся:

- расходы на разработку и издание рекламных проспектов, альбомов, брошюр;

- изготовление фирменных пакетов, этикеток;

- расходы на проведение рекламных мероприятий средствами массовой информации;

- расходы на изготовление рекламных счетов, оформление витрин и т.п.

На себестоимость реализованной продукции расходы на рекламу относятся в фактическом объеме, а для целей налогообложения они учитываются в размере, который устанавливается в процентах от объема выручки за реализованную продукцию, товары, работы, услуги, включая НДС.

1.12 Учет продажи продукции

Основные принципы отражения дохода и расходов при реализации продукции, товаров (выполнении работ, оказании услуг) в бухгалтерском учете определяются Положениями по бухгалтерскому учету Доходы организации” ПБУ 9/99 и “Расходы организации” ПБУ 10/99, утвержденными приказами Министерства финансов РФ от 06.05.99 №№ 32н,33н.

Согласно нормативным документам по бухгалтерскому учету, продукция считается проданной с момента ее отгрузки покупателям и предъявлении им расчетных документов. Переход права собственности происходит в момент передачи продукции покупателю либо транспортной организации.

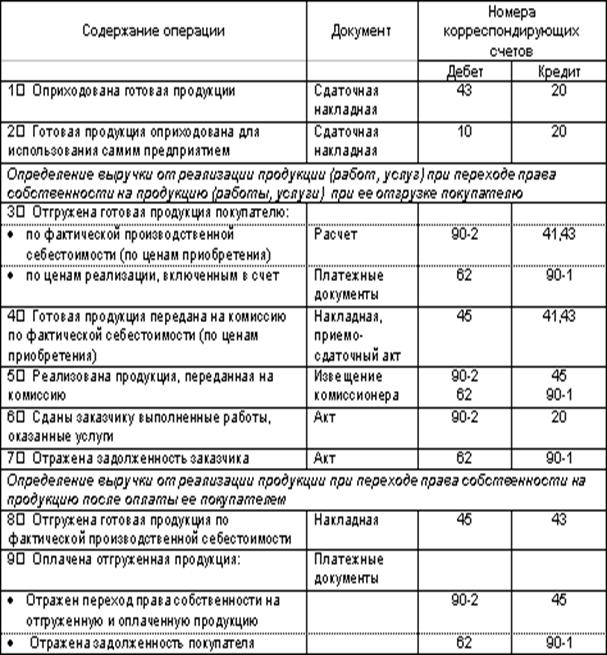

Синтетический учет продажи зависит от выбранного метода учета продажи продукции. Организациям для целей налогообложения разрешается определять выручку от продажи продукции (работ, услуг) либо по моменту оплаты отгруженной продукции, либо по моменту отгрузки и предъявлении платежных документов покупателю. Выбранный момент продажи должен быть отражен в учетной политике организации. Независимо от выбранного метода продажи для учета продажи данной продукции (работ, услуг) используется активно-пассивный счет 90 “Продажи”, субсчет “Выручка”. При помощи этого счета выявляется результат хозяйственной деятельности организации в части, произведенной и реализованной продукции (работ, услуг).

На счете 90 “Продажи” предусмотрено открытие отдельных субсчетов:

- 90-1 “Выручка”- предназначен для учета выручки от продаж продукции, работ, услуг;

- 90-2 “Себестоимость продаж” – предназначен для учета себестоимости проданной продукции (товаров работ, услуг);

- 90-3 “Налог на добавленную стоимость – предназначен для учета НДС, включенного в цену проданной продукции (товаров, работ, услуг);

- 90-4 “Акцизы”- предназначен для учета сумм акцизов, включенных в цену проданной продукции (товаров); Аналогично может предусматриваться субсчет для учета налога с продаж и других целевых платежей, составляющих цены;

- 90-9 “Прибыль /убыток от продаж” – предназначен для определения финансового результата (прибыль или убыток) от продажи за отчетный месяц.

Записи по субсчетам 90-1 “Выручка”, 90-2 “Себестоимость продаж”, 90-3 “Налог на добавленную стоимость”, 90-4 “Акцизы” производятся накопительно в течение отчетного года.

В течение месяца на счете 90 “Продажи” стоимость отгруженной продукции (включая НДС, акцизы, налог с продаж и другие аналогичные платежи) отражаются записью:

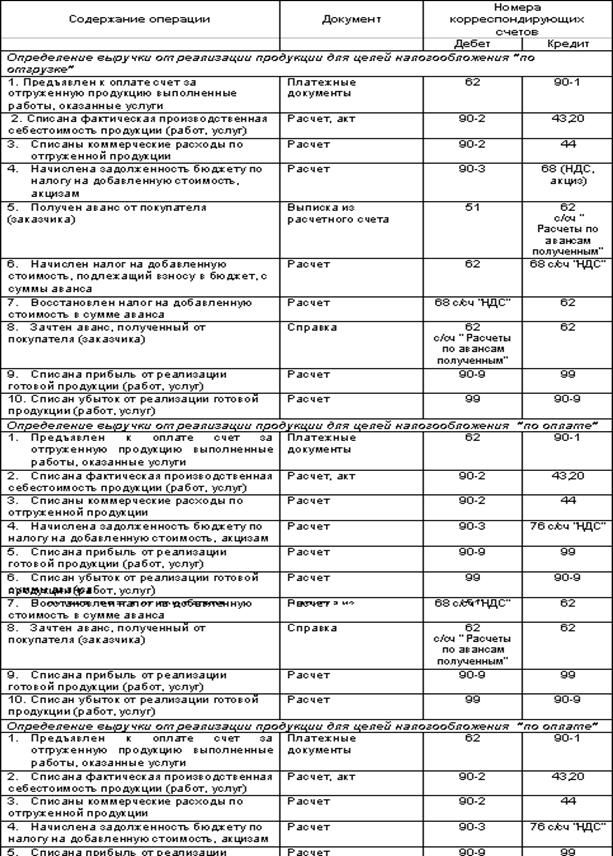

Дт 62 “Расчеты с покупателями и заказчиками” Кт 90 “Продажи”, субсчет “Выручка”

Одновременно себестоимость проданных товаров, продукции, услуг списывается с кредита счетов 43 “Готовая продукция”, 41 “Товары”, 44 “Расходы на продажу”, 20 “Основное производство” в дебет счета 90 “Продажи”, субсчет 2 “Себестоимость продаж”.

На сумму НДС и других аналогичных платежей, полученных в составе выручки при методе продажи “по отгрузке” (метод начисления) делается запись:

Дт 90 “Продажи”, субсчет “Налог на добавленную стоимость” Кт 68 “Расчеты по налогам и сборам”

Для целей налогового учета с 1 января 2002 года порядок отражения доходов и расходов при реализации определяется главой 25 НК РФ “Налог на прибыль”.

Дата получения дохода в налоговом учете определяется в соответствии с выбранным методом определения выручки: методом начисления или кассовым методом. Выбор метода является элементом учетной политики.

При применении метода начисления датой получения дохода признается день отгрузки (передачи) товаров (работ, услуг, имущественных прав).

При применении кассового метода датой получения дохода признается день поступления средств на счета в банках и/или в кассу, поступления иного имущества (работ, услуг) и/или имущественных прав.

При методе продажи по “оплате” (кассовый метод”) задолженность организации перед бюджетом по НДС возникает после оплаты продукции покупателем. В этом случае сумма НДС отражается проводкой:

Д-т 90 “Продажи”, субсчет “Налог на добавленную стоимость” К-т 76 “Расчеты с разными дебиторами и кредиторами”. Поступившие платежи за проданную продукцию учитываются по Дебету 51“Расчетные счета” Кредиту 62 “Расчеты с покупателями и заказчиками”. Задолженность по НДС перед бюджетом – Д-т 76”Расчеты с разными дебиторами и кредиторами” К-т 68 “Расчеты по налогам и сборам”.

При погашении задолженности перед бюджетом делается запись:

Д-т 68 “Расчеты по налогам и сборам” К-т 51 “Расчетные счета”.

В организациях розничной торговли, ведущих учет товаров по продажным ценам, по кредиту счета 90 “Продажи” отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету – их учетная стоимость (в корреспонденции со счетом 41 “Товары”).

Одновременно производится сторнирование суммы торговой наценки, относящейся к проданным товарам (в корреспонденции со счетом 42 “Торговая наценка”).

Периодичность списания стоимости реализованных товаров в организациях розничной торговли зависит от принятой методики учета. Если применяется натурально – стоимостная схема учета товаров (например, при использовании штрихового кодирования), то списание стоимости проданных товаров делается в течение месяца на основании информации о реализации конкретных товаров с конкретными покупными ценами.

Если в организации применяется стоимостная схема учета товаров, то стоимость реализованных товаров (по покупным или продажным ценам) определяется путем расчета и списывается в конце месяца. Порядок расчета стоимости реализованных товаров определяется Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденными Комитетом РФ по торговле 10.07.96 № 1-794/32-5.

Денежные платежи, поступившие в порядке предварительной оплаты до отгрузки продукции, отражаются в бухгалтерском учете как кредиторская задолженность на счете 62 “Расчеты с покупателями и заказчиками”. При этом делается запись:

Д-т 51 “Расчетные счета” К-т 62 “Расчеты с покупателями и заказчиками, субсчет “Авансы полученные”.

После отгрузки продукции: Д-т 62 “Расчеты с поставщиками и заказчиками”, субсчет “Авансы полученные”

К-т 62 “Расчеты с покупателями и заказчиками” и одновременно:

Д-т 62 “Расчеты с покупателями и заказчиками” К-т 90 “Продажи”, субсчет “Выручка”.

По окончании каждого месяца сопоставляют сумму итогов дебетовых оборотов по субсчетам 90-2, 90-3, 90-4 и т.д. с итогом кредитовых оборотов по субсчету 90-1, Полученный результат будет представлять собой прибыль или убыток от продажи за месяц. Эту сумму заключительным оборотом отчетного месяца списывают проводкой:

а) если получена прибыль – Д-т 90 “Продажи”, субсчет (“Прибыль / убыток от продаж”), К-т 99 “Прибыли и убытки”;

б) если получен убыток - Д-т 99 “Прибыли и убытки”, К-т 90 “Продажи”, субсчет 9 “Прибыль / убыток от продаж”

Таким образом, синтетический счет 90 “Продажи” по окончании каждого месяца сальдо не имеет.

Похожие работы

... организация закупила товары для продажи, записи будут следующими: Д41 К60 – закупка товаров. Д19 К60 – входной НДС. Д62 К90/1 – начислена выручка от продажи. Д90/2 К41, 44 – учтены расходы. Д90/3 К68 – начислен НДС на проданные товары. Д90/9 К99 – финансовый результат (прибыль) Глава 3 Бухгалтерский учет готовой продукции и ее продаж на примере компании «Вимм-Билль-Данн» Компания «Ви

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

... , учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска ( ...

0 комментариев