Навигация

Документальное оформление движения готовой продукции

62083

знака

7

таблиц

0

изображений

1.4 Документальное оформление движения готовой продукции

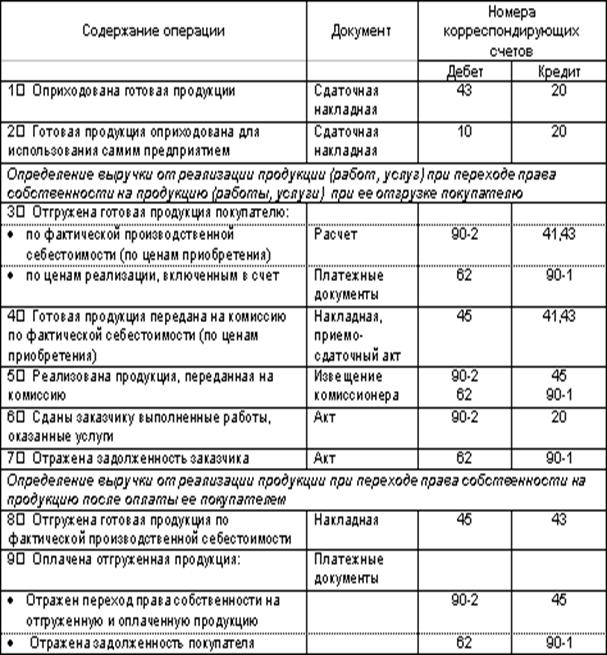

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать ф. № М-15 «Накладная на отпуск материалов на сторону».

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

Методические указания по учету материально-производственных запасов рекомендуется соблюдать следующий порядок учета отпуска готовой продукции.

Накладные ф. № М-15 выписываются на складе или в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным.

Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета-фактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении продукции.

При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз.

Служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции.

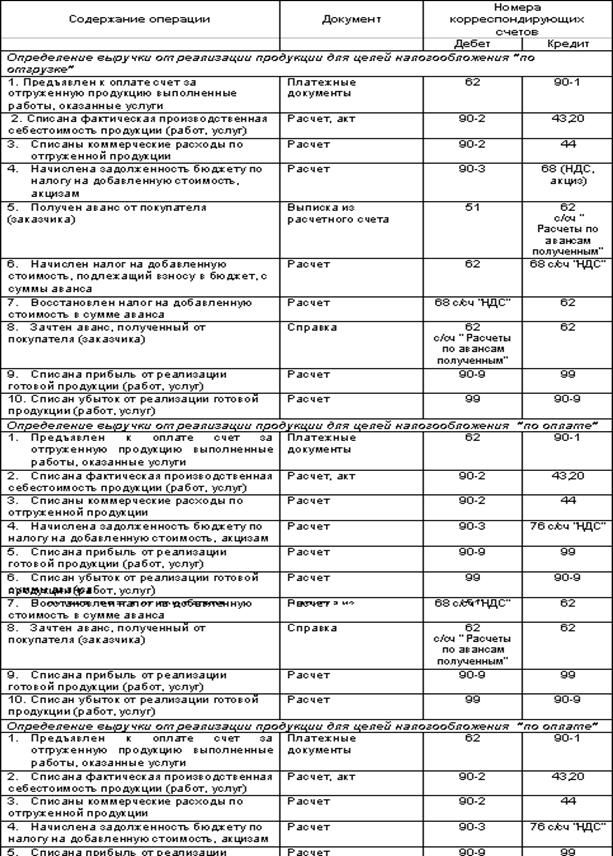

Счета-фактуры рекомендуется выписывать по форме, установленной постановлением Правительства РФ от 19 января 2000 г. № 46 «О внесении изменений в порядок ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость», в двух экземплярах. Первый экземпляр не позднее 10 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС.

1.5 Учет выпуска готовой продукции по фактической себестоимости

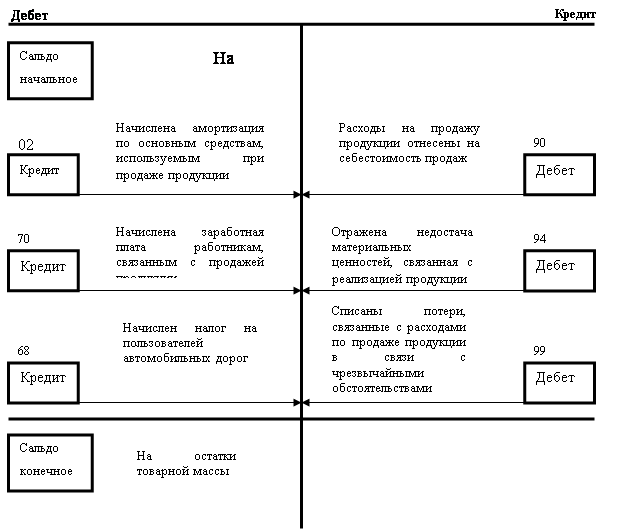

Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также не отражают на счете 43 «Готовая продукция». Фактические затраты по ним списывают со счетов учета затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается.

Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг)» и с использованием счета 40.

При первом варианте, являющемся традиционным для нашей учетной практики, готовую продукцию учитывают на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий, учитываемых на отдельном аналитическом счете.

Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство».

По окончанию месяца исчисляют фактическую себестоимость оприходованной готовой продукции, определяют отклонения фактической себестоимости продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно».

Отгруженную или сданную на месте готовую продукцию, в зависимости от условий поставки, оговоренных в договоре на поставку продукции, списывают по учетным ценам с кредита счета 43 «Готовая продукция» в дебет счетов 45 «Товары отгруженные» или 90 «Продажи». По окончании месяца определяют отклонение фактической себестоимости отгруженной продукции от стоимости ее по учетным ценам и списывают с кредита счета 43 дополнительной проводкой или способом «красное сторно» и дебет счетов 45 или 90.

Готовую продукцию, переданную другим организациям для реализации на комиссионных началах, списывают с кредита счета 43 в дебет счета 45.

1.6 Особенности учета выпуска продукции при использовании счета 40 «Выпуск продукции (работ, услуг)»

При использовании для учета затрат на производство продукции счета 40 «Выпуск продукции (работ, услуг)» синтетический учет готовой продукции осуществляют на счете 43 по нормативной и плановой себестоимости.

По дебету счета 40 отражают фактическую себестоимость продукции (работ, услуг), по кредиту – нормативную или плановую себестоимость.

Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счета 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства» в дебет счета 40.

Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 в дебет счета 43 «Готовая продукция», 90 «Продажи» и других счетов (10, 11, 21, 28, 41 и др.).

Сопоставление дебетовых и кредитовых оборотов по счету 40 на 1-е число месяца определяют отклонение фактической себестоимости продукции от нормативной или плановой и списывают с кредита счета 49 в дебет сета 90 «Продажи». При этом превышение фактической себестоимости продукции над нормативной или плановой списывают дополнительной проводкой, а экономию способом «красное сторно». Счет 40 закрывают ежемесячно, и сальдо на отчетную дату на отчетную дату он не имеет.

При использовании счета 40 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по готовой, отгруженной и реализованной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи».

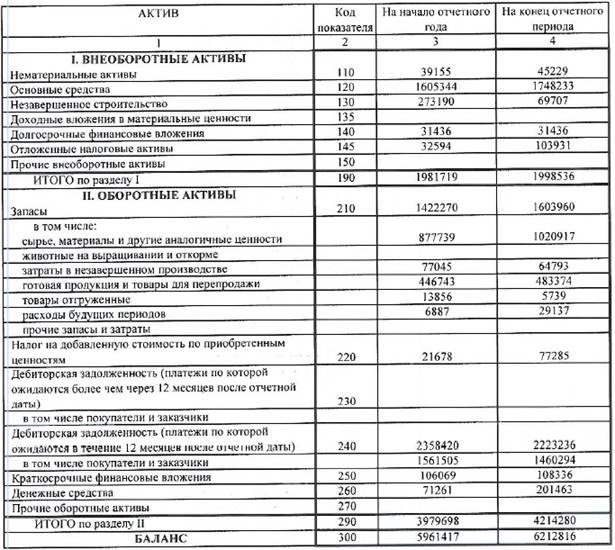

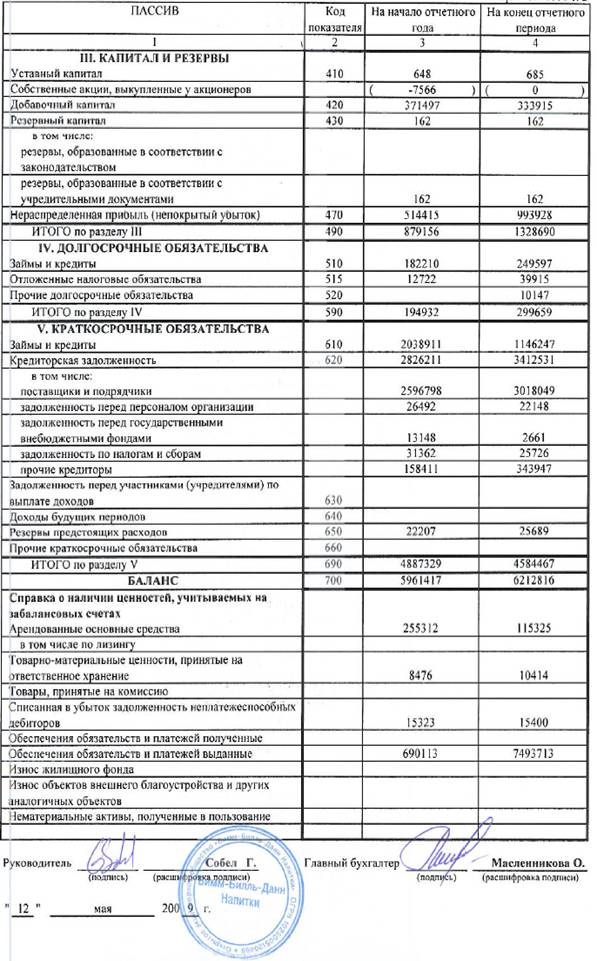

В бухгалтерском балансе готовую продукцию отражают:

1. по фактической производственной себестоимости (если не используется счет 40);

2. по нормативной или плановой себестоимости (если используется счет 40);

3. по сокращенной фактической себестоимости (по прямым статьям расходов), когда косвенные расходы списываются со счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи»;

4. по неполной нормативной или плановой себестоимости (при использовании счета 40 и списании общехозяйственных расходов со счета 26 на счет 90).

1.7 Учет готовой продукции в местах хранения (на складе) и в бухгалтерии

Количественный учет готовой продукции по ее видам и местам хранения обычно осуществляется аналогично учету материальных запасов, т.е. в карточках учета материалов.

В последнее время многие организации применяют бескарточный метод учета готовой продукции. При данном методе с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска из производства и движения готовой продукции относительно складов (других мест хранения). Остатки готовой продукции периодически инвентаризируют.

На автоматизированных складах вместо карточек складского учета используют, как правило, оперативные машинограммы и видеограммы остатков и движения готовой продукции по каждому наименованию и виду.

Как и по материальным запасам, по готовой продукции составляют номенклатуру-ценник. Помимо ценника разрабатываются справочники продукции, в которых содержатся сведения об облагаемой и не облагаемой различными видами налогов продукции, о плат6ельщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Движение готовой продукции в бухгалтерии осуществляется также аналогично учету материалов.

Кроме того, данные платежных требований по отгруженной продукции ежедневно записывают в ведомость учета и реализации продукции (работ, услуг) (ф. № 16 или 16а). В ведомости указывают дату и номер платежного требования, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов. Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию в ведомости отражают по учетным и отпускным ценам. Ведомость ф. № 16 используют при определении выручки по отгрузке, а № 16а – при определении выручки по оплате.

Похожие работы

... организация закупила товары для продажи, записи будут следующими: Д41 К60 – закупка товаров. Д19 К60 – входной НДС. Д62 К90/1 – начислена выручка от продажи. Д90/2 К41, 44 – учтены расходы. Д90/3 К68 – начислен НДС на проданные товары. Д90/9 К99 – финансовый результат (прибыль) Глава 3 Бухгалтерский учет готовой продукции и ее продаж на примере компании «Вимм-Билль-Данн» Компания «Ви

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

... , учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска ( ...

0 комментариев