Навигация

Контроль за исполнением настоящего приказа оставляю за собой

62083

знака

7

таблиц

0

изображений

4. Контроль за исполнением настоящего приказа оставляю за собой.

Руководитель ОАО «Жипхегенский щебеночный завод»

2.3 Оценка динамики производства и реализации продукцииАнализ затрат на производство и реализацию продукции проводится путем сравнения удельных весов фактических затрат по экономическим элементам отчетного года с аналогичными показателями предыдущего года и позволяет изучить структуры затрат на производство и реализацию продукции. Для анализа динамики структуры затрат на производство и реализацию продукции по экономическим элементам рекомендуется таблица 1.

Таблица 1. Динамика структуры затрат на производство и реализацию продукции по экономическим элементам

| Элементы затрат | Сумма, тыс.р. | Уд. вес в затратах, % | |||

| 2009 год | 2008 год | 2008 год | 2009 год | откл. (+,-) | |

| Затраты на производство и реализацию продукции - всего в т. ч.: | 276626 | 286129 | 100 | 100 | |

| материальные затраты | 77555 | 129038 | 44,48 | 46,09 | -3,39 |

| из них: сырье и материалы | 31085 | 51369 | 15,57 | 17,95 | 1,62 |

| покупные комплектующие изделия, полуфабрикаты топливо энергия Затраты на оплату труда Отчисления на социальные нужды Амортизация основных средств из них: износ нематериальных активов арендная плата обязательные страховые платежи проценты по кредитам банков | 11365 11465 12666 10974 98622 24682 8073 | 25678 15306 26455 10230 105128 24150 4165 | 8,19 6,24 9,34 5,13 39,18 11,87 1,70 | 9,97 5,35 9,25 3,57 35,74 8,46 1,45 | 0,78 -0,89 -0,09 -1,56 |

| -1,44 -0,41 -0,25 | |||||

| другие затраты | 67694 | 23648 | 2,77 | 8,26 | 5,49 |

Видя, что уменьшается доля затрат на оплату труда, а доля амортизации основных средств возрастает, можно сказать, что имеет место внедрение новой техники и совершенствование организации производства

Динамика объема производства и реализации продукции характеризует изменение производства продукции и степень насыщения рынка продукцией предприятия. Оценка динамики объема производства и реализации продукции осуществляется по сопоставимым оптовым ценам (без НДС и акцизов). В качестве сопоставимых цен применяются действующие цены в соответствующем месяце отчетного года (фиксированные цены). Используя индекс цен определяется объем произведенной и реализованной продукции в предыдущем году в ценах, действующих в отчетном году, т. е. в фиксированных (сопоставимых).

Таблица 2.Оценка динамики производства и реализации продукции

| Показатели | Объем продукции в оптовых ценах предприятия (без НДС и акцизов), р. | Темпы роста, % | Объем реализованной продукции, р. (выручка от реализации продукции (без НДС и акцизов)) | Темпы роста, % |

| 1 | 2 | 3 | 4 | 5 |

| 2008 год, руб. 2009 год, руб. | 8524000,00 34102000,00 | 100 300 | 323002000,00 262048000,00 | 100 -18,87 |

Проанализировав показатели объема продукции и реализованной продукции за 2008 и 2009 года, видим, что объем продукции в 2009 году увеличился на 300%, но выручка от реализации сократился на 18,87%. Такое может произойти за счет изменения остатков нереализованной продукции в отчетном году по сравнению с предыдущим.

Как известно, производство продукции должно завершаться ее реализацией. Поэтому особое внимание следует уделять динамике объема реализованной продукции. На объем реализации продукции оказывают влияние 2 группы факторов:

- изменение объема производства продукции;

- изменение остатков нереализованной продукции.

Таблица 3. Расчет влияния факторов на изменение объема реализации продукции в сопоставимых (фиксированных) ценах, тыс. р.

| Показатели | Объем реализованной продукции | Темпы роста, % | Объем продукции | Темпы роста, % | Изменение остатков нереализованной продукции | Темпы роста, % |

| 2008 год 2009 год | 323002 262048 | 100 -18,87 | 8524 34102 | 100 300 | -4725 -44694 | 100 945 |

Из данной таблицы видно, что при уменьшении объема реализованной продукции и увеличения объема произведенной продукции, остатки нереализованной уменьшились по сравнению с 2008 годом и составили

-44694 тыс. рублей.

Влияние факторов на изменение объема реализации продукции можно анализировать и в действующих ценах соответствующего года. При таком анализе определяется доля изменения остатков нереализованной продукции от объема производства продукции и ее увеличение (уменьшение) по сравнению с предыдущим периодом. Для этого рекомендуется табл. 4.

Делая вывод по таблице, можно сказать, что увеличение остатков нереализованной продукции в действующих ценах соответствующего года в отчетном году по сравнению с предыдущим годом при одновременном снижении их доли от объема продукции свидетельствует о росте цен на продукцию и снижении физического объема остатков нереализованной продукции.

Следует указать, что причинами роста остатков нереализованной продукции могут являться неритмичность работы предприятия; скопление на складах предприятия продукции, не пользующейся спросом; несвоевременная оплата продукции заказчиком. Заводу необходимо принять меры по сокращению остатков готовой продукции, ускорению ее отгрузки и расчетов за продукцию, путем расширения рынка сбыта, производством новых видов товара, увеличения ассортимента.

Таблица 4. Расчет влияния факторов на изменение объема реализованной продукции в действующих ценах, тыс. р.

| Показатели | 2008 год | 2009 год | Откл. (+,-) от 2008 года |

| 1. Объем продукции в действующих ценах соответствующего года (без НДС и акцизов) 2. Выручка от реализации продукции (без НДС и акцизов), (объем реализованной продукции в действующих ценах соответствующего года) 3. Изменение остатков Нереализованной продукции в действующих ценах соответствующего года (п. 1 - п.2) 4. Доля изменения остатков нереализованной продукции (п.3 : п. 1´100),% | 8524 323002 -314478 -3689,3 | 34102 262048 -227946 -668,4 |

На изменение объема продукции влияют факторы, характеризующие использование трудовых и материальных ресурсов, ОПФ.

Для анализа взаимодействия факторов использования производственных ресурсов на изменение объема продукции рекомендуется таблица 5.

Подводя итог, видно, что увеличение объема продукции на 25578 тыс. рублей обеспечивается повышением эффективности использования производственных ресурсов: ростом производительности труда на 113277,3 тыс. рублей и фондоотдачи на 0,22, снижением материалоемкости продукции на 12,85.

Таблица 5. Взаимодействующие факторы использования производственных ресурсов, влияющие на изменение объема продукции

| Показатели | 2008 год | 2009 год | Откл. (+, -) от 2008 года | |

| план | факт | |||

| 1 . Объем продукции в фиксированных (сопоставимых) ценах, тыс. р. 2. Среднегодовая численность ППП, чел. 3. Материальные затраты на производство продукции, тыс. р. 4. Среднегодовая стоимость ОПФ, тыс. р. 5. Производительность труда (п. 1 ´ 1000: п. 2),р. 6. Материалоемкость продукции, р./р. (п. 3:п. 1) 7. Фондоотдача, р./р. (п. 1 : п. 4) | 8524 215 129038 37328 39646,5 15,12 0,23 | 8524 215 129038 37328 39646,5 15,12 0,23 | 34102 223 77555 75610 152923,8 2,27 0,45 | 25578 8 -51483 38282 113277,3 -12,85 0,22 |

Для выявления величины влияния факторов на изменение объема продукции используются следующие зависимости:

| Объем продукции = | Среднегодовая численность ППП, чел. | ´ | Производительность труда, р.: 1000; |

| Объем продукции = | материальные затраты на производство продукции, тыс.р. материалоемкость продукции, р./р. | ||

| Объем продукции = | среднегодовая стоимость ОПФ, тыс. р. ´ фондоотдача, р./р. | ||

Величина влияния указанных факторов на изменение объёма продукции рассчитывается приемом элиминирования: влияние среднегодовой численности ППП и производительности труда способом разниц; влияние материальных затрат и материалоемкости продукции - способом цепных подстановок; влияние среднегодовой стоимости ОПФ и фондоотдачи - способом разниц.

Объем продукции = 295*152923,8/1000 = 45112,5

Объем продукции = 77555/2,27 = 34165,2

Объем продукции = 75610*0,45 = 34024,5

Наибольшее влияние на изменение объема продукции имеет фактор среднегодовой численности ППП и производительности труда, рассчитанный способом разниц.

2.5 Анализ качества продукцииПод качеством продукции понимается совокупность свойств продукции, обуславливающих ее пригодность удовлетворять определенные потребности в соответствии с ее назначением.

Для анализа качества продукции используются показатели удельного веса сертифицированной продукции в общем объеме вырабатываемой продукции предприятия в действующих ценах, удельного веса экспортной продукции в общем объеме продукции.

Для оценки и анализа динамики показателей качества продукции предприятия рекомендуется таблица 6.

Проанализировав данные таблицы, видим, что удельный вес сертифицированной продукции в 2009 году по сравнению с 2008 уменьшился на 11,02%, а удельный вес экспортной продукции – на 16,18%, тем самым можно сказать, что качество выпускаемой заводом продукции достаточно сильно понизилось, на экспорт в данное время идет 68,81% всей выпускаемой продукции.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема продукции, снижению прибыли и рентабельности. Все случаи брака должны подвергаться тщательному изучению с целью их устранения.

Таблица 6. Анализ показателей качества продукции

| Показатели | № стр. | Предыдущий год | Отчетный год | Откл. (+,-) |

| Объем продукции в действующих ценах (без НДС и акцизов), тыс. р. в т. ч. объем сертифицированной продукции Удельный вес сертифицированной продукции, % (стр. 02: стр. 01´100) Объем экспортной продукции в действующий ценах предприятий, тыс. р. Удельный вес экспортной продукции в объеме продукции всей, % (стр. 04: стр. 01 ´ 100) | 01 02 03 04 05 | 8524 7634 89,56 7245 84,99 | 34102 26785 78,54 23466 68,81 | 25578 19151 -11,02 16221 -16,18 |

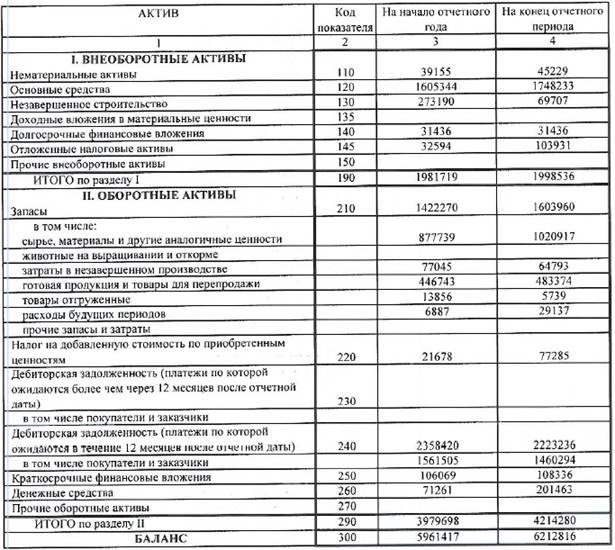

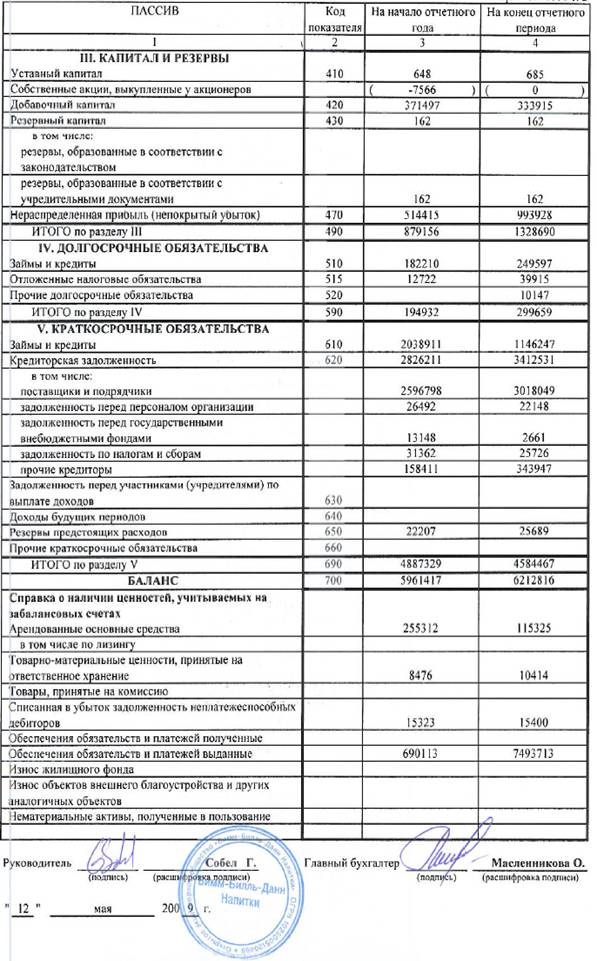

В рыночных условиях повышается значение анализа платежеспособности предприятия ввиду возрастания необходимости своевременной оплаты предприятием текущих платежей (долговых обязательств).

Оценка платежеспособности производится по данным бухгалтерского баланса на основе характеристики ликвидности оборотных активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платёжеспособности и ликвидности очень близки, т.к. от степени ликвидности баланса зависит платежеспособность и ее перспектива.

Анализ ликвидности баланса заключается в сопоставлении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Наиболее мобильной частью ликвидных средств (А1) являются деньги и краткосрочные финансовые вложения.

К следующей группе (А2), требующей больший срок ликвидности, относятся готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отпуска продукции, скорости документооборота в банках, от спроса на продукцию и т.д.

К третьей группе (А3), требующей значительно больший срок ликвидности, относятся производственные запасы и незавершенное производство.

Соответственно на три группы подразделяются и платежные обязательства предприятия: 1. Задолженность, сроки оплаты которой наступили (П1); 2. Задолженность, которую следует погасить в ближайшее время (П2); 3. Долгосрочная задолженность (П3).

Для оценки платежеспособности предприятия рассчитывают показатели абсолютной, промежуточной и общей ликвидности.

Коэффициент абсолютной ликвидности (Кал) определяется как отношение суммы денежных средств и краткосрочных финансовых вложений к краткосрочным долговым обязательствам (V раздел баланса). Денежные средства и краткосрочные финансовые вложения в приобретенные предприятием ценные бумаги на срок не более одного года являются наиболее мобильной частью оборотных средств. Оборотные средства в деньгах готовы к платежу и расчетам немедленно, а ценные бумаги могут быть быстро и без труда обращены в деньги. Кл.а. признается достаточным при 0,20-0,25.

Кал = 24939/136995 = 0,18

Промежуточный коэффициент ликвидности (Кл пр) определяется отношением суммы ликвидных средств первой и второй групп к общей сумме краткосрочных долговых обязательств (V раздел баланса). Нормальным считается соотношение 1:1. При наличии большой доли трудновзыскиваемой дебиторской задолженности соотношение может возрасти до 1,5: 1.

Кпр л = 83419/136995 = 1:1,6

Общий коэффициент ликвидности (Кл. об.) определяется как отношение всей суммы текущих активов (раздел II актива баланса) к общей сумме краткосрочных обязательств (раздел V пассива баланса) и признается достаточным в пределах 1,5-2,0. Общий коэффициент ликвидности имеет серьезный недостаток, потому что у предприятия, накопившего большие материальные запасы, часть которых трудно реализовать, будет считаться платежеспособным. Поэтому банки и другие инвесторы предпочитают судить о платежеспособности предприятия по промежуточному коэффициенту ликвидности.

Кл об = 132626/136995 = 0,97

Платежеспособность предприятия тесно связана с понятием кредитоспособности. Кредитоспособность означает возможность своевременного погашения полученных кредитов. Кредитные организации при выдаче кредитов предприятию учитывают размер и состав имущества заемщика, устойчивость финансового состояния, репутацию и др. Банк анализирует аккуратность оплаты счетов кредиторов, тенденции развития предприятия, причины обращения за кредитом, наличие и состав долгов другим предприятиям. Анализируется финансовое состояние заемщика, уровень рентабельности производства, оборачиваемость оборотного капитала и др. Все кредитозаемщики подразделяются на три класса. Первый класс означает некредитоспособность предприятия (при общем коэффициенте ликвидности < 1); второй класс - Кл.об. = 1-1,5; третий класс -Кл.об. - > 1,5. По каждому классу кредитозаемщиков применяются свои условия кредитования

Заключение

Каждое предприятие в условиях рынка стремиться производить те товары и услуги, которые дают наибольшую прибыль. Ее получение является условием экономического роста предприятия. В то же время в условиях рынка нет гарантии, что предприятие получит прибыль. Это, прежде всего, зависит от того, насколько правильно предприятие определяет адекватно спросу перечень (ассортимент), количество и качество товаров, которые оно собирается производить, и методы их реализации, а так же от многих обстоятельств: правильного определения неудовлетворенных желаний покупателей и ориентации предприятия на их производство, уровня издержек производства, которые должны быть меньше, чем доходы, полученные от продажи своей продукции. В 2009 году завод получил 18466 тыс. рублей прибыли, что на 50,18% меньше, чем в 2008 году, чему способствовало образование на конец года не проданной готовой продукции на сумму 34102 тыс. рублей, дебиторской задолженности за покупателями в сумме 24378 тыс. рублей.

В условиях рыночной системы каждый производитель выходит на рынок со своей продукцией самостоятельно, и то предприятие, которое создает для себя лучшие условия продажи своих товаров на рынке, будет находиться в лучшем положении по сравнению с другими, выпускающими аналогичную продукцию. Проанализировав показатели объема продукции и реализованной продукции за 2008 и 2009 года, видим, что объем продукции в 2009 году увеличился на 300%, но выручка от реализации сократился на 18,87%. Такое могло произойти за счет изменения остатков нереализованной продукции в отчетном году по сравнению с предыдущим на 25578 тыс. рублей.

Поэтому, чтобы процветать, нужно расти, изыскивать новые формы применения капитала, новые экономически эффективные технологии производства, новые формы доведения продукции до рынка. Как известно, хозяйственная деятельность любого предприятия складывается из трех непрерывных взаимосвязанных хозяйственных процессов: снабжения (заготовления и приобретения материально-технических ресурсов), производства продукции и ее сбыта (реализации).

Проанализировав данные показателей качества, видим, что удельный вес сертифицированной продукции в 2009 году по сравнению с 2008 уменьшился на 11,02%, а удельный вес экспортной продукции – на 16,18%, тем самым можно сказать, что качество выпускаемой заводом продукции достаточно сильно понизилось, на экспорт в данное время идет 68,81% всей выпускаемой продукции.

Осуществив анализ платежеспособности и ликвидности предприятия, видно, что Коэффициент абсолютной ликвидности равен 0,18, Промежуточный коэффициент ликвидности 1:1,6, а Общий коэффициент ликвидности равен 0,97, можно с уверенность сказать, что данное предприятие не является ликвидным, неплатежеспособным и имеет первый класс кредитоспособности, что означает некредитоспособность предприятия (при общем коэффициенте ликвидности < 1).

Если предприятие признается неплатежеспособным, а структура его баланса неудовлетворительной, то выбирается один из двух вариантов решений:

- проведения реорганизационных мероприятий для восстановления его платежеспособности;

- проведения ликвидационных мероприятий в соответствии с действующим законодательством.

В процессе последующего анализа должны быть детально изучены пути улучшения структуры баланса предприятия и его платежеспособности и приняты конкретные меры.

Список использованных источников

1. Астахов В.П.Бухгалтерский (финансовый) учёт: учебное пособие. Серия «Экономика и управление», - Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «Март», 2003.-928 с.;

2. Беликова Т.Н., Минаева Л.Н. Все о счетах бухгалтерского учета. – СПб.: Питер, 2008, - 160 с.: ил.;

3. Бухгалтерский учет, анализ и аудит: учеб. Пособие/ П.Г. Пономаренко [и др.]; под общ. ред. П.Г. Пономаренко. - 2-е изд., испр.- Минск: Выш. шк., 2007.-527 с.;

4. Бухгалтерский учет/ А.И. Балдинов, Т.Н. Дементей, Е.И. Завидова и др.; Под общ. ред. И.Е. Тишкова, А.И. Прищепы. - 3-е изд., перераб. и доп. - Мн.: Выш. школа., 1999. - 746 с.

Похожие работы

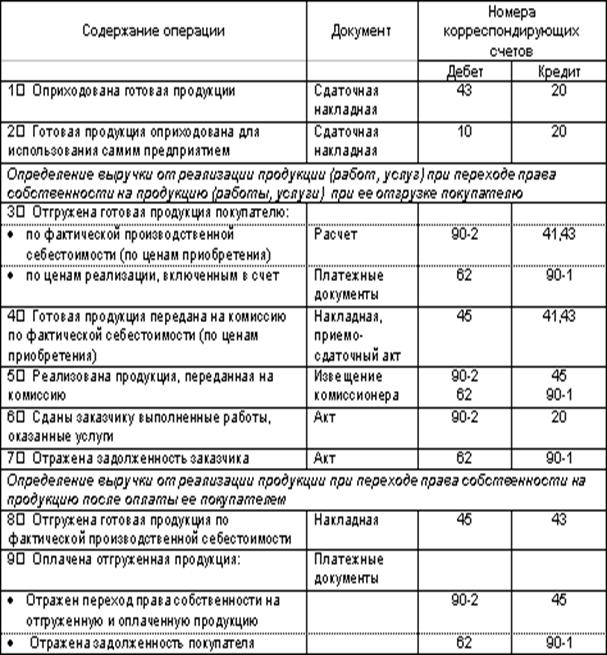

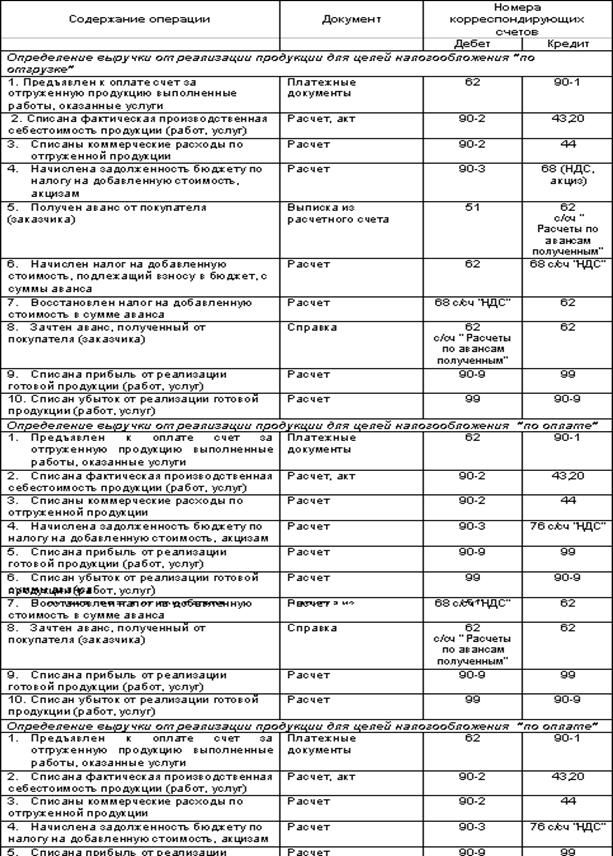

... организация закупила товары для продажи, записи будут следующими: Д41 К60 – закупка товаров. Д19 К60 – входной НДС. Д62 К90/1 – начислена выручка от продажи. Д90/2 К41, 44 – учтены расходы. Д90/3 К68 – начислен НДС на проданные товары. Д90/9 К99 – финансовый результат (прибыль) Глава 3 Бухгалтерский учет готовой продукции и ее продаж на примере компании «Вимм-Билль-Данн» Компания «Ви

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

... , учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска ( ...

0 комментариев