Навигация

Инвентаризация готовой продукции

62083

знака

7

таблиц

0

изображений

1.8 Инвентаризация готовой продукции

Инвентаризация готовой продукции осуществляется таким же образом, и как по материалам. При инвентаризации товаров отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, проверяют обоснованность числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут остаться только суммы, подтвержденные надлежаще оформленными документами: по находящимся в пути – расчетными документами поставщиков или другими их заменяющими документами; по отгруженным – копиями предъявленных покупателям документов (платежных поручений, векселей и т.д.); по просроченным оплатой документам – с обязательным подтверждением учреждением банка; по находящимся на складах сторонних организаций – сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно должна быть проведена проверка этих счетов с другими корреспондирующими счетами.

Описи составляют отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносят в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указывают их наименование, количество, сорт, стоимость, дату принятия груза на хранение, место хранения, номера и даты документов.

Выявленные излишки готовой продукции и товаров оценивают по рыночной стоимости на дату инвентаризации и включают в состав внереализованных доходов (дебетует счет 43 «Готовая продукция» и 41 «Товары», кредитуют счет 91 «Прочие доходы и расходы»).

Излишки по пересортице принимаются к учету на счете 43 или 41 с кредита счета 94 «Недостачи и потери от порчи ценностей».

Выявленные недостачи, потери, хищения готовой продукции и товаров списывают по учетным ценам с кредита счета 43 и 41 в дебет счета 94.

1.9 Учет и оценка отгруженной продукции

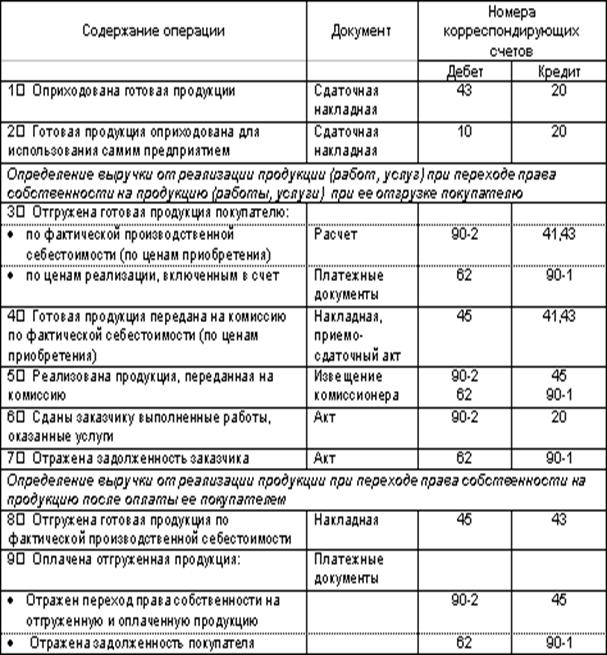

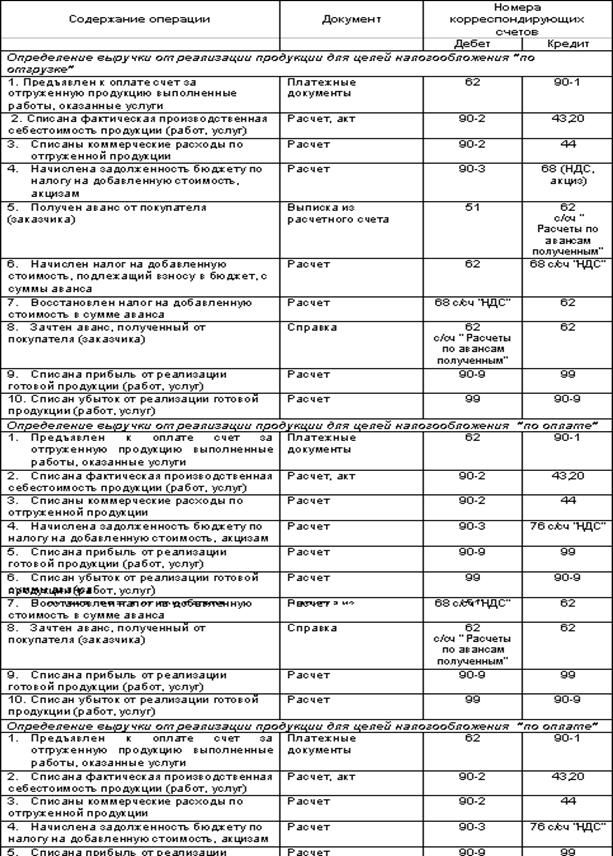

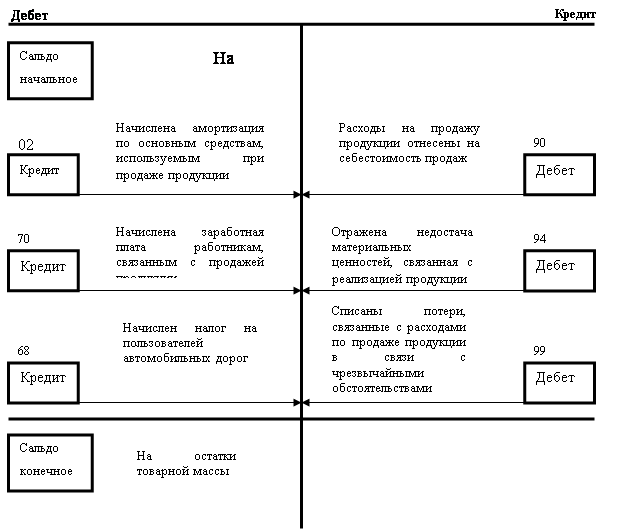

Отгруженная или предъявленная покупателям готовая продукция по ценам реализации (включая НДС и акцизы) отражаются по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи».

Одновременно себестоимость отгруженной или предъявленной покупателю продукции списывается в дебет счета 90 с кредита счета 43.

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете, то для учета такой отгруженной продукции используют счет 45 «Товары отгруженные». При отгрузке указанной продукции она списывается с кредита счета 43 в дебет 45.

После получения извещения о признании выручки от продажи продукции поставщик списывает ее с кредита счета 45 в дебет счета 90. Одновременно стоимость продукции по цене реализации (включая НДС и акцизы) отражается по кредиту счета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками».

На счете 45 «Товары отгруженные» указываются также готовые изделия и товары, переданные другим предприятиям для продажи на комиссионных и иных подобных началах. При отпуске таких изделий они списываются с кредита счета 43 в дебет счета 45. При поступлении извещения от комиссионера о продаже переданных ему изделий они списываются с кредита счета 45 в дебет счета 90 с одновременным отражением по дебету счета 62 и кредиту счета 90 «Продажи».

Стоимость сданных работ и оказанных услуг списывается по фактической или нормативной себестоимости с кредита счета 20 «Основное производство» или 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 по мере предъявления счетов за выполнение работы и услуги. Одновременно сумму выручки отражают по кредиту счета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками».

1.10 Особенности учета продукции (работ, услуг) при использовании счета 46 «Выполненные этапы по незавершенным работам»

Организации, производящую продукцию с длительным циклом изготовления или оказывающие комплексную услугу (строительные, научные, проектные и др.), могут признавать продажу продукции, работ, услуг:

- в целом за законченную и сданную заказчику работу;

- по отдельным этапам выполненной работы.

Первый вариант является традиционным, и учет продажи продукции осуществляется в соответствии с одним из уже изложенных методов учета продукции, работ, услуг.

При втором варианте расчет осуществляется по законченным этапам или комплексам, имеющим самостоятельное значение, или осуществляется авансирование заказчиком организации до полного окончания работ в размере договорной стоимости. При втором варианте используется счет 46 «Выполненные этапы по незавершенным работам».

По дебету этого счета учитываются стоимость оплаченных заказчиком законченных организацией этапов работ, принятых в установленном порядке и отражаемых по кредиту счета 90. Одновременно затраты по законченным и принятым этапам работ списываются с кредита счета 20 на дебет счета 62 «Расчеты с покупателями и заказчиками».

По окончании всех этапов работы в целом оплаченную заказчиком стоимость этапов списывают со счета 46 в дебет счета 62. Стоимость полностью законченных работ, учтенных на счете 62, списывают на сумму полученных авансов в дебет счета 62 и на сумму, полученную в окончательный расчет в дебет счетов по учету денежных средств.

Если выручка от продажи продукции, выполнения работ и оказания услуг не может быть определена, то она принимается к учету в размере признанных расходов по изготовлению этой продукции, выполнению этой работы и оказанию этой услуги. Из этого следует, что в составе информации об учетной политике организации подлежит раскрытию как минимум следующая информация:

- о порядке признания выручки организации (по отдельным этапам работ или по всем этапам сразу);

- о способе определения готовности продукции, работ, услуг.

Похожие работы

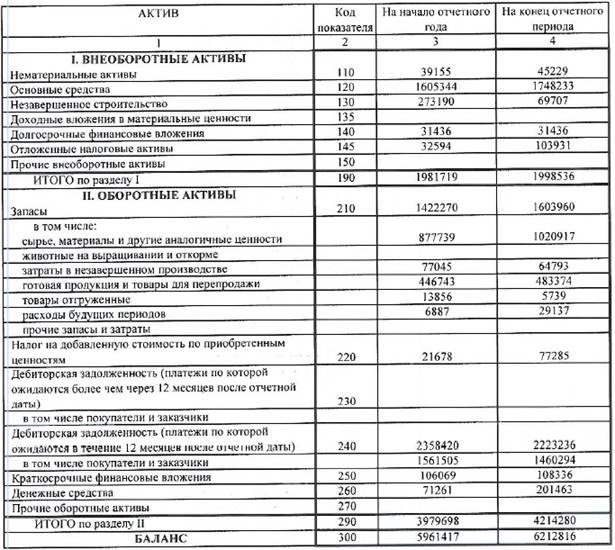

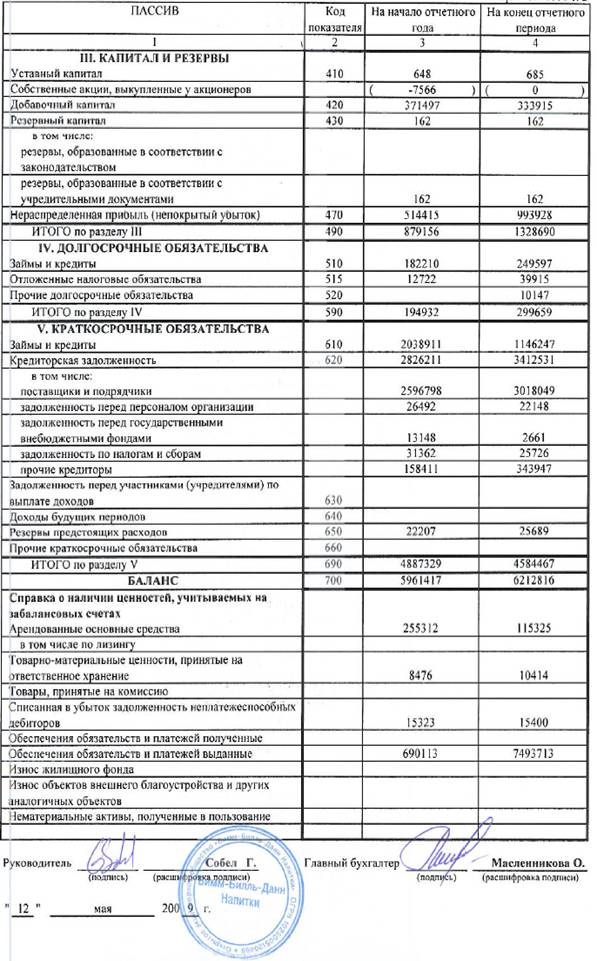

... организация закупила товары для продажи, записи будут следующими: Д41 К60 – закупка товаров. Д19 К60 – входной НДС. Д62 К90/1 – начислена выручка от продажи. Д90/2 К41, 44 – учтены расходы. Д90/3 К68 – начислен НДС на проданные товары. Д90/9 К99 – финансовый результат (прибыль) Глава 3 Бухгалтерский учет готовой продукции и ее продаж на примере компании «Вимм-Билль-Данн» Компания «Ви

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

... , учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска ( ...

0 комментариев