Навигация

Понятие готовой продукции, работ, услуг

62083

знака

7

таблиц

0

изображений

1.2 Понятие готовой продукции, работ, услуг

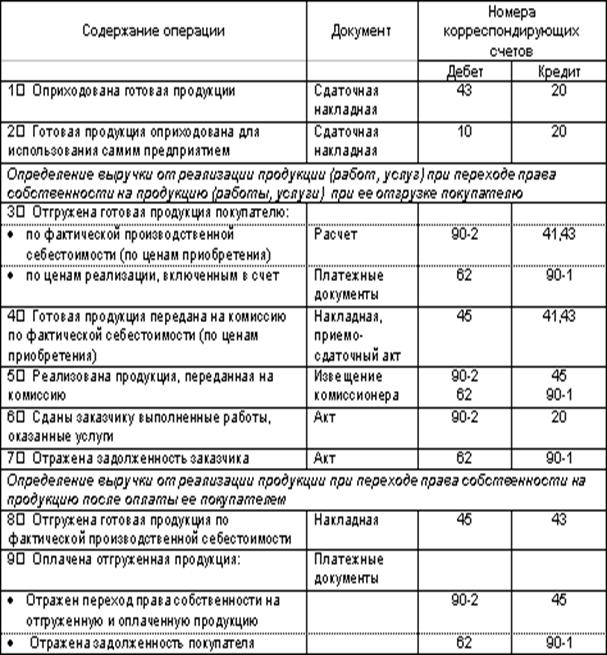

Готовая продукция – это изделие и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов» 5/01 готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Работы и услуги – это стоимость различных работ (проектных, по ремонту техники и т.п.) и услуг (консультационных, транспортных и т.п.), выполненных и оказанных сторонним организациям и лицам, а также работникам организации на условиях оплаты.

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральный показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанных консервов – в условных банках и т.д.

Единица бухгалтерского учета выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

1.3 Оценка готовой продукции

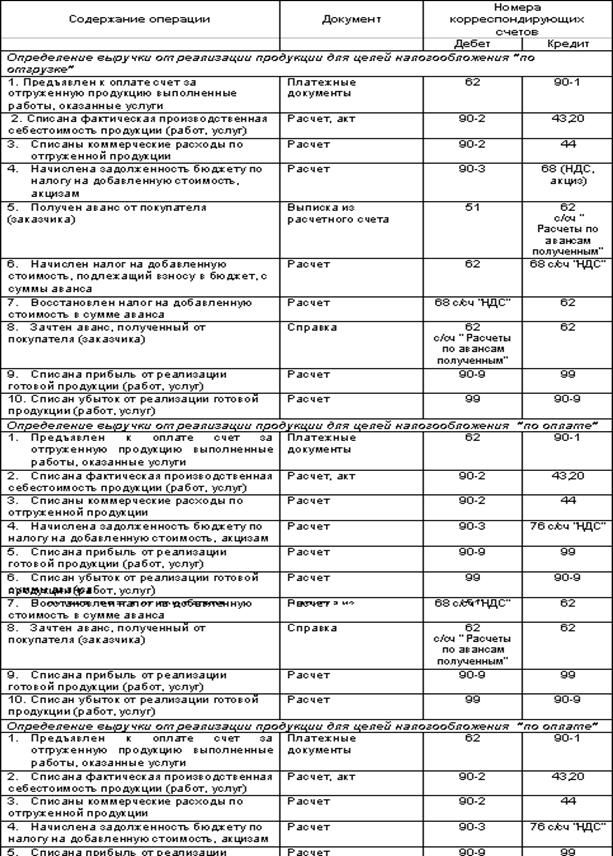

Готовая продукция принимается к бухгалтерскому учету по фактической производственной себестоимости, равной соответственно сумме всех затрат на изготовление. Данная оценка применяется в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры. Недостаток данного варианта оценки - неточности в исчислении себестоимости до завершения всех работ по объекту и окончания отчетного месяца.

Достаточно часто на предприятиях возникает ситуация, когда сложно оценить фактическую себестоимость готовой продукции к моменту поступления на склад, т.к. ее фактическую себестоимость можно рассчитать только после окончания отчетного периода (месяца), а движение продукции происходит ежедневно, поэтому для текущего учета необходима условная оценка продукции. Для удобства текущего учета выпуска продукции и поступления готовой продукции на склад применяются учетные цены.

В качестве учетных цен можно применять:

- плановую (нормативную) производственную себестоимость. Плановую производственную себестоимость целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете;

- оптовые цены. В этом случае обособленно учитывается разница между фактической себестоимостью и учетной ценой. До последнего времени данный вариант оценки готовой продукции был наиболее распространен. Его преимущество проявляется в возможности сопоставления оценки продукции в текущем учете и отчетности, что важно для контроля за правильным определением объема товарного выпуска;

- свободные отпускные цены и тарифы, увеличенные на сумму налога на добавленную стоимость. Данный вариант используют для учета выполненных заказов, продукции и работ, цена расчетов за которые базируется на предварительно составленной и согласованной с заказчиком калькуляции себестоимости, когда для расчетов применяют заранее оговоренные индивидуальные цены или когда поставка продукции производится по устойчивым ценам рынка при выполнении единичных заказов и работ;

- свободные рыночные цены – при учете товаров, реализуемых через розничную сеть.

В конце отчетного периода (месяца) учетная цена готовой продукции, поступившей на склад, доводится до фактической себестоимости путем расчета суммы и процента отклонений:

![]() , (1)

, (1)

где ![]() - отклонение на остаток готовой продукции на начало месяца;

- отклонение на остаток готовой продукции на начало месяца;

![]() - отклонение по продукции, выпущенной в текущем месяце;

- отклонение по продукции, выпущенной в текущем месяце;

О – сумма остатка готовой продукции по учетной цене;

П – сумма поступившей в течение месяца готовой продукции на склад по плановой себестоимости или другой учетной цене.

Отклонения показывают экономию или перерасход, допущенные организацией. Отклонения учитываются на тех же счетах, что и готовая продукция: экономия записывается красным сторно, а перерасход - обычной дополнительной проводкой.

Сумма отклонений производственной себестоимости готовой продукции от стоимости по учетным ценам по отгруженной (проданной) продукции определяется на основе процента отклонения:

![]() , (2)

, (2)

где ![]() - сумма отгруженной продукции по учетной цене.

- сумма отгруженной продукции по учетной цене.

Похожие работы

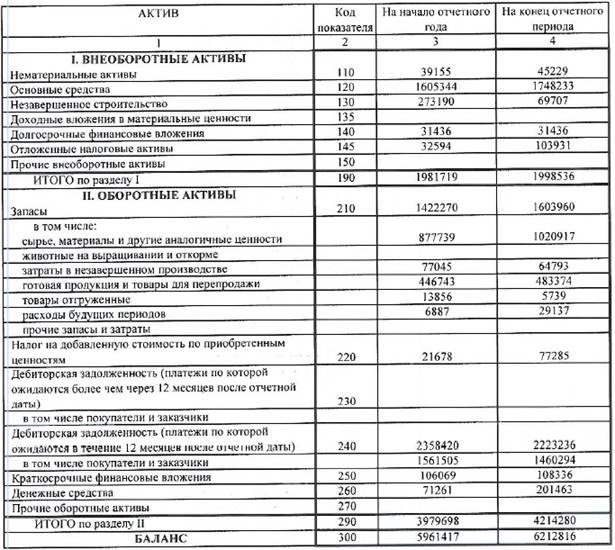

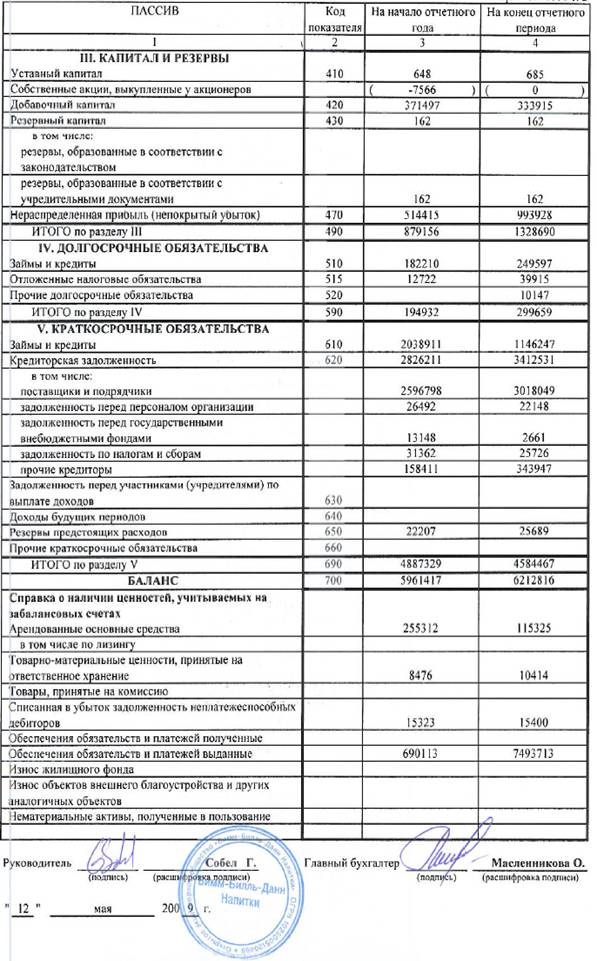

... организация закупила товары для продажи, записи будут следующими: Д41 К60 – закупка товаров. Д19 К60 – входной НДС. Д62 К90/1 – начислена выручка от продажи. Д90/2 К41, 44 – учтены расходы. Д90/3 К68 – начислен НДС на проданные товары. Д90/9 К99 – финансовый результат (прибыль) Глава 3 Бухгалтерский учет готовой продукции и ее продаж на примере компании «Вимм-Билль-Данн» Компания «Ви

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

... , учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска ( ...

0 комментариев