Законодательно-нормативное регулирование

Особенности и документальное оформление операций по учету имущества и обязательств на забалансовых счетах

Отсутствие первичной документации по операциям, отражаемым на забалансовых счетах

Учет собственного имущества

Учет обязательств

Учет НА ЗАБАЛАНСОВЫХ СЧЕТАХ ооо »КЕДР»

Рекомендации по учету на забалансовых счетах по результатам проведенного исследования

Навигация

Учет на забалансовых счетах

Учет на забалансовых счетах

87896

знаков

12

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ОСНОВНЫЕ ПОЛОЖЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ЗАБАЛАНСОВЫХ СЧЕТАХ

1.1 Понятие, сущность и классификация забалансовых счетов

1.2 Законодательно-нормативное регулирование

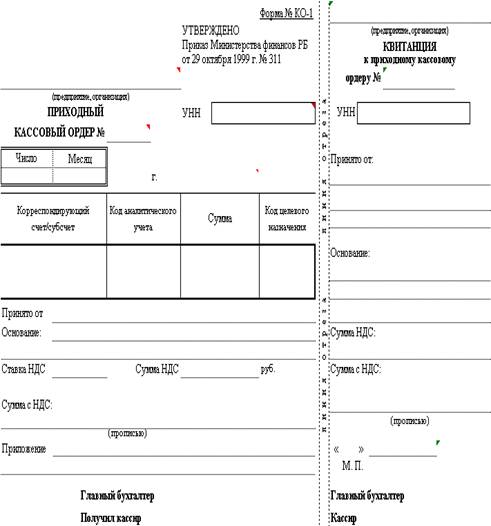

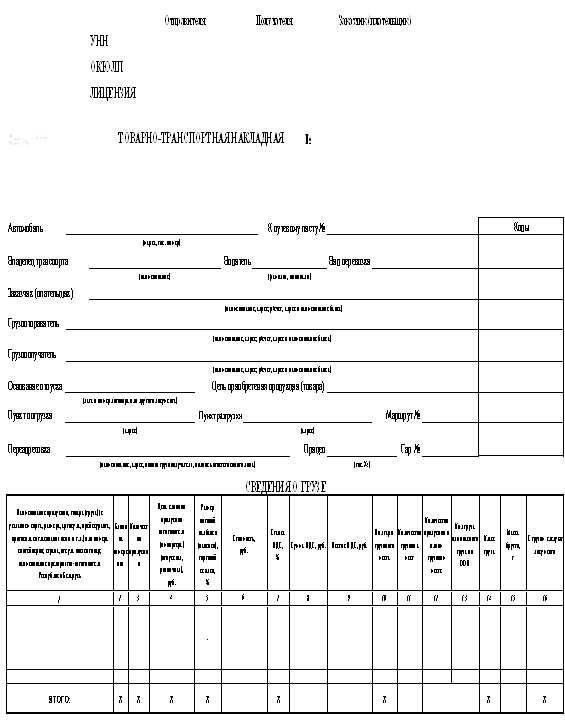

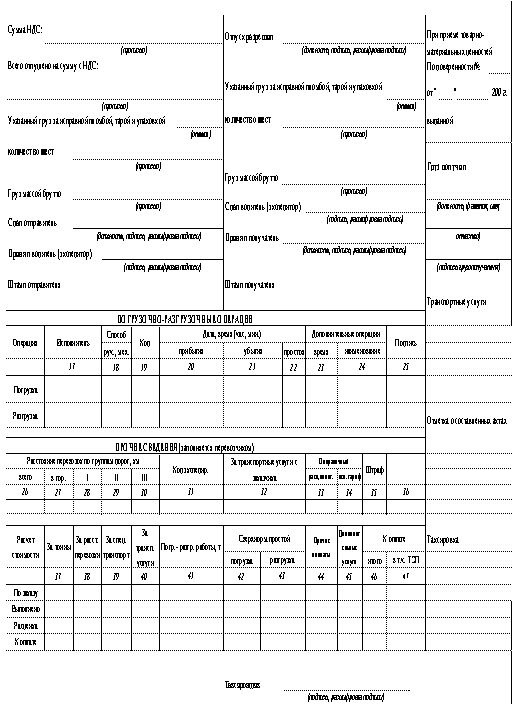

1.3 Особенности и документальное оформление операций по учету имущества и обязательств на забалансовых счетах

1.4 Актуальные проблемы в учете на забалансовых счетах

2 Учет на забалансовых счетах

2.1 Учет имущества, не принадлежащего на праве собственности

2.2 Учет собственного имущества

2.3 Учет обязательств

3 Учет НА ЗАБАЛАНСОВЫХ СЧЕТАХ ооо »КЕДР»

3.1 Краткая характеристика ООО «Кедр»

3.2 Учет на забалансовых счетах ООО «Кедр»

3.3 Рекомендации по учету на забалансовых счетах по результатам проведенного исследования

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

В процессе своей деятельности организации совершают операции, которые связаны с использованием и хранением не принадлежащего им имущества. Кроме того, они заключают договора, которые предусматривают определенные обязательства при их невыполнении.

В связи с этим, довольно часто для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании (распоряжении) организации, условных правах и обязательствах, а также с целью контролирования отдельных хозяйственных операций в соответствии с Планом счетов (утв. приказом Минфина от 31.10.2000 г. N 94н [5]), «основных» счетов бухгалтеру может не хватить. На помощь приходят забалансовые счета.

В настоящее время забалансовый учет присутствует на каждом предприятии в той или иной мере. Чаще всего речь идет об организации сохранности бланков строгой отчетности – квитанций, по которым исполнители конкретных работ могут получать оплату от населения на оказываемые услуги, талонов и абонементов, дающих право на получение товарно-материальных ценностей (например, ГСМ) и различных материальных благ (бесплатный проезд). Учреждения образования традиционно организуют учет бланков дипломов, свидетельств, удостоверений; аптеки – учет льготных рецептов, по которым отпускаются медикаменты и т.п.

Но существует достаточно много предприятий, величина забалансовых ценностей и обороты по забалансовым счетам которых очень велики. Это, прежде всего, предприятия комиссионной торговли, туристические фирмы, реализующие путевки, полученные от туроператоров, предприятия-переработчики, использующие давальческое сырье, а также организации, получающие или выдающие обеспечения обязательств и платежей.

Вследствие того, что каждый забалансовый счет имеет свои особенности, данная курсовая работа посвящена актуальной теме – учет на забалансовых счетах. В разрезе данной темы бухгалтерский учет должен обеспечивать выполнение следующих задач:

- обеспечение контроля за использованием материальных ценностей, не принадлежащих данному предприятию, в соответствии с действующими законодательными актами и инструкциями;

- контроль за сохранностью материальных ценностей, числящихся на этих счетах, за своевременным оформлением документов на поступление и выбытие этих средств;

- обеспечение правильной организации бухгалтерского учета на этих счетах;

- обеспечение всесторонней и полной информацией по этим счетам для нужд управления, оценки кредитоспособности и финансовой устойчивости предприятия.

Цель курсовой работы – выработка рекомендаций забалансовому учету имущества и обязательств на примере смоделированного предприятия ООО «Кедр».

Для достижения поставленной цели необходимо решить следующие задачи:

1. изучить и проанализировать состояние законодательно-нормативной базы по учету имущества и обязательств, учитываемых на забалансовых счетах;

2. изучить понятие и классификацию забалансовых счетов;

3. рассмотреть особенности документального оформления операций по забалансовому учету имущества и обязательств;

4. определить порядок учета на забалансовых счетах и связанные с этим проблемы и особенности;

5. разработать рекомендации по повышению качества бухгалтерского учета на забалансовых счетах.

Объектом исследования является условное предприятие ООО «Кедр». Предметом исследования – учет на забалансовых счетах.

1. ОСНОВНЫЕ ПОЛОЖЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ЗАБАЛАНСОВЫХ СЧЕТАХ

1.1 Понятие, сущность и классификация забалансовых счетов

Согласно Инструкции по применению Плана счетов [5] «забалансовые счёта предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе».

Из положений Инструкции видно, что все забалансовые счета можно разделить на три группы:

1) материальные (инвентарные);

2) условных прав и обязательств;

3) операционного контроля.

Появление материальных (инвентарных) забалансовых счетов связано с тем, что актив баланса, согласно некоторым особенностям юридической теории бухгалтерского учета, должен показывать имущество, находящееся в собственности организации. Но на предприятии всегда есть «чужое» имущество, находящееся в его владении и пользовании.

Это требование в середине XIX в. навязано кредиторами, преимущественно банкирами, так как при расчете ликвидности в покрытие кредиторской задолженности может приниматься только собственное имущество должника. Для того чтобы займодавцам было легче считать, собственное и «несобственное» имущество было разделено. Первое осталось в активе баланса, второе стали показывать за балансом.

В настоящее время согласно п. 6 ПБУ 1/2008 «Учетная политика организации» [8] при формировании учетной политики должен соблюдаться принцип допущения имущественной обособленности, в соответствии с которым «активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций».

Появление счетов условных прав и обязательств вызвано тем, что в балансе должны быть показаны только активы, на которые распространяются безусловные права организации.

Наконец, есть счета, на которых учитываются чисто символические объекты, но в связи с особой их значимостью администрации необходимо контролировать движение этих объектов.

С момента появления забалансовых счетов было предложено два способа их учета: простой и двойной записью.

До середины XX в. считалось, что двойная запись должна иметь универсальный характер и к каждому забалансовому счету искусственно вводился только с ним корреспондирующий счет.

В настоящее время принята простая и более логичная система – бухгалтерская запись содержит не традиционные дебет и кредит корреспондирующих счетов, а только дебет или кредит забалансового счета. Полученные ценности либо возникшие обязательства учитывают по дебету забалансовых счетов, а выбытие ценностей или погашение обязательств - по кредиту.

Таким образом, на забалансовых счетах кроме ценностей, не принадлежащих организации на праве собственности, могут учитываться:

- резервные фонды денежных билетов и монеты;

- обязательства заемщиков;

- расчетные документы, сданные банку на инкассо (для получения платежей);

- бланки строгой отчетности (чековые и квитанционные книжки аккредитивы к оплате) и т.д.

Похожие работы

... (месяц): · отпущены (отгружены) товарно-материальные ценности · списывается обязательство по мере расчетов за него (по нему) Сальдо на конец месяца Основными задачами забалансовых счетов являются: · обеспечение контроля за использованием материальных ценностей, не принадлежащих данному предприятию, в соответствии с действующими законодательными актами и инструкциями; ...

... исчисление налога на доходы; неисполнение требований законодательных и нормативных документов; несовпадение данных синтетического и аналитического учета финансовых вложений. 3. Проверка состояния забалансового учета при проведении аудита Цель проверки - проверить состояние и достоверность забалансового учета в организации. С изданием Приказа Минфина РФ от 22 июля 2003 года № 67н "О формах ...

... в тесной взаимосвязи друг с другом. В отечественной практике учет затрат на производство и калькулирование себестоимости продукции, как правило, являются составной частью общей единой системы бухгалтерского учета. 2.3 Стоимость материальных ресурсов Стоимость материальных ресурсов формируется исходя из цен их приобретения без учета НДС, за исключением случаев, когда это предусмотрено ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

0 комментариев