Законодательно-нормативное регулирование

Особенности и документальное оформление операций по учету имущества и обязательств на забалансовых счетах

Отсутствие первичной документации по операциям, отражаемым на забалансовых счетах

Учет собственного имущества

Учет обязательств

Учет НА ЗАБАЛАНСОВЫХ СЧЕТАХ ооо »КЕДР»

Рекомендации по учету на забалансовых счетах по результатам проведенного исследования

Навигация

Рекомендации по учету на забалансовых счетах по результатам проведенного исследования

Учет на забалансовых счетах

87896

знаков

12

таблиц

0

изображений

3.3 Рекомендации по учету на забалансовых счетах по результатам проведенного исследования

Вследствие того, что в курсовой работе объектом исследования является условное предприятие ООО «Кедр», изложенные ниже рекомендации будут даны в отношении общих вопросов ведения учета на забалансовых счетах.

1. Часто в договоре аренды отсутствует стоимость передаваемых основных средств. Это понятно, ведь ГК РФ [1] не обязывает стороны указывать оценку основных средств, передаваемых в аренду.

Что должен делать арендатор в таких ситуациях, в бухгалтерском законодательстве не прописано. Можно рекомендовать организациям самостоятельно разработать методику определения стоимости арендованного имущества расчетным путем и закрепить ее в учетной политике.

Бухгалтер может воспользоваться сведениями из акта приемки-передачи имущества или запросить у арендодателя копию инвентарной карточки арендованного объекта.

Не будет также являться нарушением, если учет в данном случае по счету 001 «Арендованные основные средства» будет вестись в количественном выражении и в нулевой оценке. Тогда в разделе бухгалтерского баланса «Справка о наличии ценностей, учитываемых на забалансовых счетах» строка «Арендованные основные средства» не будет содержать числового показателя. Так, ФАС Западно-Сибирского округа в Постановлении от 8 сентября 2004 г. по делу N Ф04-6301/2004(А75-445-14) [19] подчеркнул, что стоимость имущества, которая должна быть отражена на забалансовом счете, не формирует ни актив, ни пассив баланса и не является доходом или расходом организации. Соответственно, неотражение стоимости арендованного имущества за балансом вследствие ее отсутствия в договоре не свидетельствует о грубом нарушении правил учета доходов, расходов или объектов налогообложения.

2. Проблемы возникают также при учете материалов, принятых в переработку.

Например, при решении вопроса, кто после переработки становится собственником готовой продукции: заказчик или исполнитель.

По всем законам заказчик выступает как собственник готовой продукции, но ГК РФ предусматривает для некоторых случаев и альтернативный ответ, смысл которого изложен в статье 220: право собственности на готовую продукцию, переходит к производителю, если стоимость переработки существенно превышает стоимость полученных материалов. В этом случае производитель обязан оплатить заказчику стоимость давальческого сырья.

3. Основная сложность, связанная с ведением учета бланков строгой отчетности, обусловлена неясностью их стоимостной оценки. Составители инструкции указывают на условную оценку бланков строгой отчетности, но не совсем ясно, как её определить.

На самом деле, именно потому, что в данном случае речь идет о символических ценностях, под условными понимаются оценки:

- по номиналу, если речь идет о документах, имеющих денежную оценку;

- по себестоимости, если организация оплачивала приобретение и печать этих бланков;

- по цене pro memoria (для памяти).

Первая оценка может применяться при учете непроданных бланков. И она имеет то преимущество, что в определенных условиях облегчает взыскание недостачи бланков.

Вторая оценка, так или иначе, проходит по балансовым счетам, и связывать её с учетом нецелесообразно.

Третья оценка – самая удобная. Любая учетная единица оценивается по 1 руб. или по 10 руб., или по 100 руб. и т.п. следовательно, сколько единиц числится на забалансовом счете, столько на этом счете и будет рублей. Это единственный вид оценки, который применим к объектам, по которым не проставлены цены, например, дипломы. Однако, если за вручение дипломов взыскивается какая-то плата, то эта плата может быть положена в основу оценки. Но это уже будет оценка по номиналу, хотя на самом бланке этот номинал отсутствует [18].

4. Не для всех активов, которые должны учитываться на забалансовых счетах, предусмотрен счет.

Организация может уточнять содержание приведенных в Плане счетов [5] субсчетов, исключать и объединять их, а также вводить дополнительные субсчета (см. Письмо Минфина России от 18.01.2006 N 07-05-06/07).

Так, основные средства, списываемые на затраты при вводе в эксплуатацию. ПБУ 6/01 «Учет основных средств» [10] предусмотрено, что основные средства, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. Такие активы подлежат включению в затраты в качестве материальных затрат при вводе в эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением. В качестве такого контроля, рекомендуется указанные основные средства после ввода в эксплуатацию до момента их фактического выбытия (полного износа или реализации) учитывать на забалансовом счете «Введенные в эксплуатацию основные средства, стоимостью до 20 000 руб.», причем по цене приобретения (без НДС).

Учет на счете 001 основных средств, полученных в безвозмездное или иное пользование (кроме аренды), также не предусмотрен.

Для их учета можно открыть отдельный субсчет для забалансового счета 001 либо закрепить в учетной политике организации отдельный счет «Основные средства, полученные в безвозмездное или иное пользование (кроме аренды)». Учет следует осуществлять в залоговой или иной оценке, оговоренной сторонами сделки. Земельные участки, полученные организацией в безвозмездное пользование, можно учитывать на этом счете в нормативной или кадастровой оценке. Такие объекты могут быть поставлены на учет по рыночной цене, подтвержденной отчетом независимого оценщика.

Для внешних пользователей может представлять интерес информация, отраженная в отчетности организации, о законсервированных, неиспользуемых основных средствах. Законсервированные основные средства, могут быть учтены на забалансовом счете и отражены в Справке о наличии ценностей, учитываемых на забалансовых счетах формы N 1 по остаточной стоимости.

В Плане счетов [5] также не предусмотрен забалансовый счет для нематериальных активов. Получение нематериальных активов в аренду, безвозмездное пользование - явление в современной экономике достаточно частое. Поэтому, если организация получает нематериальные активы в пользование по каким-либо договорам, целесообразно предусмотреть в учетной политике наличие соответствующего забалансового счета. Учет нематериальных активов, полученных в пользование, следует осуществлять по цене, указанной в договоре, или по рыночной цене, подтвержденной отчетом независимого оценщика.

В разделе 3 приведен забалансовый учет имущества, не принадлежащего организации на праве собственности, условных прав и обязательств, возникающих в результате финансово-хозяйственной деятельности, на примере условного предприятия ООО «Кедр». В соответствии с Законом о бухгалтерском учете [4] и ПБУ 1/08 «Учетная политика организаций» [8] сформирован фрагмент учетной политики в отношении учета указанных ценностей на забалансовых счетах, приведенный в Приложении А.

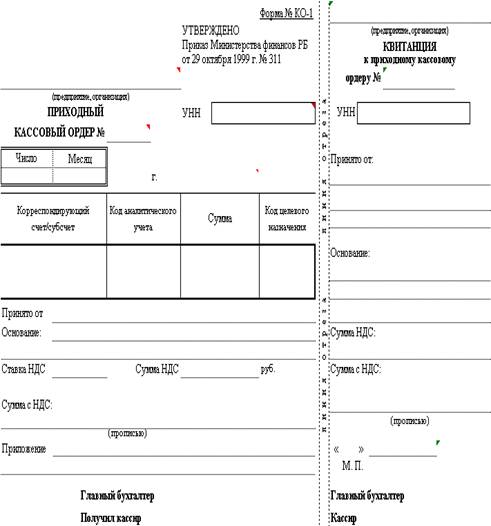

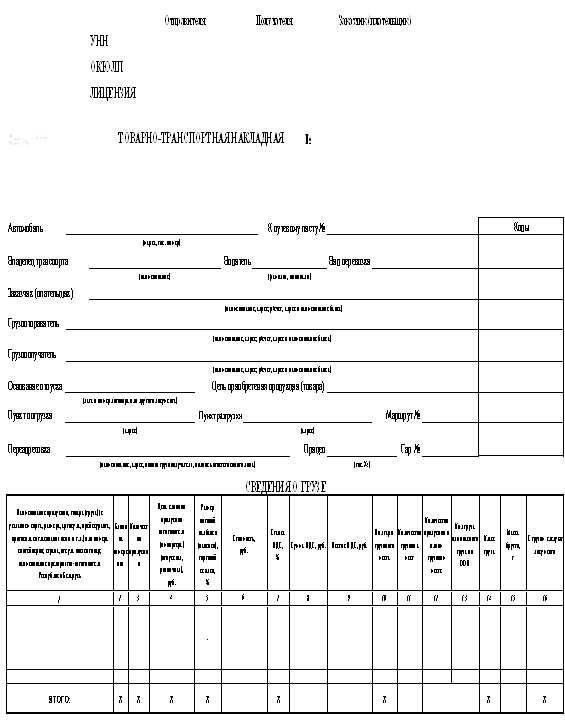

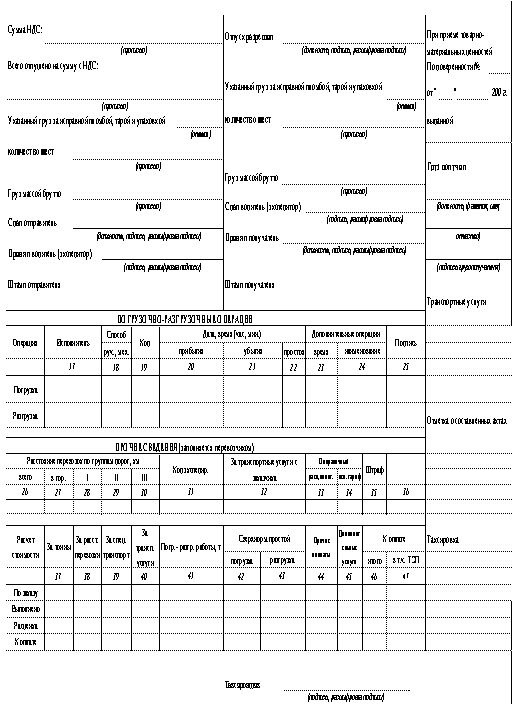

В журнале хозяйственных операций приведены записи, документальным подтверждением которых являются первичные учетные документы, представленные в Приложениях Б – Ю. На основе данного журнала составлены мемориальные ордера (Приложение Ф), оборотно-сальдовая ведомость по счетам учета (Приложение У) и Журнал-Главная (Приложение Х), составлен бухгалтерский баланс формы N 1 (Приложение Ц).

Кроме того, в ходе проведенной работы были выработаны рекомендации по учету на забалансовых счетах, которые могут быть полезны для организаций, ведущих забалансовых учет соответствующих ценностей.

ЗАКЛЮЧЕНИЕ

Несмотря на то, что забалансовый учет организуется по простой схеме, с ростом оборотов на забалансовых счетах он может для предприятий определенных отраслей быть сравнимым с балансовым учетом, и во избежание штрафных санкций следует относиться к его организации и ведению так же внимательно, как и к организации учета на балансовых счетах.

Говоря о необходимости ведения забалансового учета, можно выделить следующие аргументы:

Во-первых, на основании данных такого учета составляется Справка о наличии ценностей, учитываемых на забалансовых счетах, являющаяся приложением к бухгалтерскому балансу.

Согласно ПБУ 4/99 отчетность должна давать полное и достоверное представление о финансовом положении организации. Однако без показателей многих забалансовых счетов составить полное представление о финансовом положении фирмы невозможно. Неотражение или неправильное отражение ценностей за балансом в бухгалтерской отчетности может привести к тому, что организация получит аудиторское заключение с оговоркой, если размер искажения превысит существенную величину.

Во-вторых, если данные об учитываемых на забалансовых счетах объектах не указаны (неправильно указаны) в соответствующей строке справки, должностные лица организации могут быть оштрафованы.

В-третьих, в некоторых случаях от правильного отражения информации на забалансовых счетах зависит корректное исчисление налогов. В частности, при расчете налога на имущество по неамортизируемым объектам учитываются суммы начисленного за балансом износа.

Следует отметить, что План счетов, предусматривающий бухгалтерское отражение подавляющего большинства возможных совершаемых операций, активов и обязательств общества, все же не является всесторонним и полным.

В целях управления организацией, включая нужды анализа, контроля и отчетности, в соответствии с принципами бухгалтерского учета (разумности, полноты отражения хозяйственных операций, приоритета содержания над формой и т.д.), целесообразно отражать хозяйственные операции (активы и обязательства), учет которых напрямую не предусмотрен в Плане счетов, на забалансовых счетах, утвердив новые забалансовые счета и принципы учета на них в учетной политике организации.

В заключение необходимо сказать, что в результате проведенной работы было изучено и проанализировано состояние законодательно-нормативной базы по учету на забалансовых счетах. Кроме того, рассмотрен порядок и способы бухгалтерского учета на забалансовых счетах и связанные с этим проблемы и особенности.

Таким образом, цель достигнута, задачи решены. Результаты проведенной работы могут быть использованы организациями при ведении бухгалтерского учета на забалансовых счетах.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1 Гражданский Кодекс РФ от 26.01.96 г. N 14-ФЗ (в ред. Федеральных законов от 25.12.2008 г. N 280-ФЗ)

2 Часть 2 Налогового Кодекса РФ от 05.08.2005 г. N 146-ФЗ (в ред. Федеральных законов от 30.12.2008 г. N 323-ФЗ)

3 Таможенный кодекс РФ от 28.05.2003 N 61-ФЗ (в ред. Федеральных законов от 03.12.2008 г. N 250-ФЗ)

4 Федеральный закон от 21.11.1996 г. N 129-ФЗ «О бухгалтерском учете»

5 План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000 г. N 94н.

6 Постановление Госкомстата РФ от 18.08.1998 г. N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

7 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина РФ от 29.07.1998 № 34н)

8 Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/08 (утв. Приказом Минфина от 06.10.2008 N106н)

9 Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 N 44н)

10 Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. Приказом Минфина России от 30.03.2001 N 26н)

11 Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина РФ от 06.05.1999 N 33н

12 Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/07 (утв. Приказом Минфина России от 27.12.2007 г. N 153н)

13 Приказ Минфина РФ от 13 января 2000 г. N 4н «О формах бухгалтерской отчетности организаций»

14 Постановление Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»

15 Приказ Минфина «Об утверждении методических указаний по бухгалтерскому учету материально - производственных запасов» от 28.12.2001 № 119н.

16 Постановление Госкомстата РФ от 25.12.1998 г. N 132 «Альбом унифицированных форм первичной учетной документации по учету торговых операций при продаже товаров в кредит и торговых операций в комиссионной торговле»

17 Приказ ГТК РФ от 08.09.2003 г. N 972 «Об утверждении положения об учреждении и функционировании таможенных складов, владельцами которых являются таможенные органы»

18 Шевелев, А.Е. Бухгалтерский учет расчетов: учебное пособие / А.Е. Шевелев, Е.В. Шевелева. – М.: КНОРУС, 2009. – с.489 – 496

19 Щепотьев, А.В. Применение забалансовых счетов в бухгалтерском учете финансово-хозяйственных операций / А.В.Щепотьев // Аудиторские ведомости. – 2007. – N 11.

20 Дивинский, Б.Д. Учет операций на забалансовых счетах / Б.Д.Дивинский // Новое в бухгалтерском учете и отчетности. – 2008. – N 15.

21 Чиркова, М.Н. Учет дебиторской задолженности. Особенности проверки / М.Н.Чиркова // Новое в бухгалтерском учете и отчетности. – 2008. – N 21.

22 Унароков, К. Залог и задаток как меры обеспечения исполнения обязательств / Т.К.Унароков // Финансовые и бухгалтерские консультации.– 2008, N 10.

23 Семенов, М.В. Забалансовый учет торговых операций / М.В.Семенов // Торговля: бухгалтерский учет и налогообложение. – 2008. – N 6.

24 Фурсина И. Учет у лизингодателя /И.Фурсина // Бухгалтерия и кадры. – 2008. – N 10.

25 Зотова, Н. Учет у лизингополучателя / Н. Зотова // Бухгалтерия и кадры. – 2008. – N 10.

Похожие работы

... (месяц): · отпущены (отгружены) товарно-материальные ценности · списывается обязательство по мере расчетов за него (по нему) Сальдо на конец месяца Основными задачами забалансовых счетов являются: · обеспечение контроля за использованием материальных ценностей, не принадлежащих данному предприятию, в соответствии с действующими законодательными актами и инструкциями; ...

... исчисление налога на доходы; неисполнение требований законодательных и нормативных документов; несовпадение данных синтетического и аналитического учета финансовых вложений. 3. Проверка состояния забалансового учета при проведении аудита Цель проверки - проверить состояние и достоверность забалансового учета в организации. С изданием Приказа Минфина РФ от 22 июля 2003 года № 67н "О формах ...

... в тесной взаимосвязи друг с другом. В отечественной практике учет затрат на производство и калькулирование себестоимости продукции, как правило, являются составной частью общей единой системы бухгалтерского учета. 2.3 Стоимость материальных ресурсов Стоимость материальных ресурсов формируется исходя из цен их приобретения без учета НДС, за исключением случаев, когда это предусмотрено ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

0 комментариев