Законодательно-нормативное регулирование

Особенности и документальное оформление операций по учету имущества и обязательств на забалансовых счетах

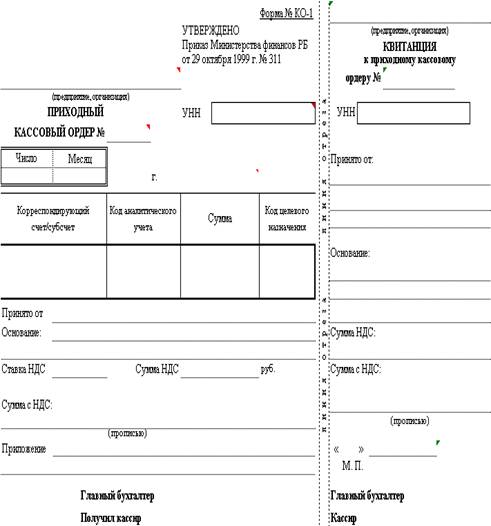

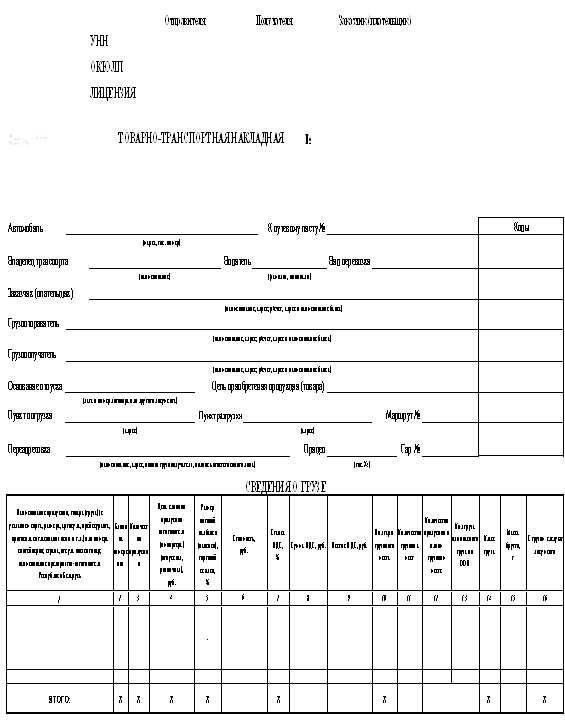

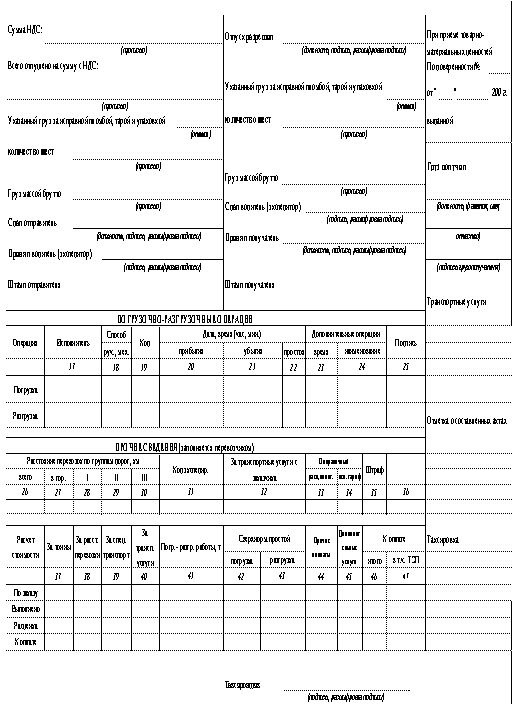

Отсутствие первичной документации по операциям, отражаемым на забалансовых счетах

Учет собственного имущества

Учет обязательств

Учет НА ЗАБАЛАНСОВЫХ СЧЕТАХ ооо »КЕДР»

Рекомендации по учету на забалансовых счетах по результатам проведенного исследования

Навигация

Учет собственного имущества

Учет на забалансовых счетах

87896

знаков

12

таблиц

0

изображений

2.2 Учет собственного имущества

Бланки строгой отчетности

Учет бланков строгой отчетности ведут по их видам и местам хранения (материально ответственным лицам) на забалансовом счете 006 «Бланки строгой отчетности» в оценке по затратам по их приобретению или условной оценке:

Поступление в организацию бланков строгой отчетности отражается записью по дебету счета 006. Затраты по покупке (изготовлению) бланков учитываются, как правило, в составе общехозяйственных расходов. По мере расходования бланков или по окончании сроков хранения они списываются со счета 006.

Операции по учету бланков строгой отчетности представлены в таблице 2.7.

Таблица 2.7 – Учет бланков строгой отчетности

| Содержание операции | Дебет | Кредит |

| Учтены расходы на изготовление (покупку) бланков | 97 | 60, 76 и др. |

| Учтен НДС | 19 | 60, 76 |

| Принят к вычету НДС | 68 | 19 |

| Погашена задолженность за приобретенные бланки строгой отчетности | 60, 76 и др. | 51 |

| Полученные бланки отражены за балансом в условной оценке | 006 | |

| Стоимость использованных бланков списана на текущие расходы | 26 | 97 |

| Списаны использованные бланки строгой отчетности | 006 |

Износ основных средств

Для обобщения информации о движении сумм износа по объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам (лесного и дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также у некоммерческих организаций по объектам основных средств, используется счет 010 «Износ основных средств».

Износ по указанным объектам начисляется в конце года по установленным нормам амортизационных отчислений.

При выбытии отдельных объектов жилищного фонда, включая их продажу и безвозмездную передачу, сумма износа по ним списывается со счета 010.

Учет сумм износа по объектам жилищного фонда, внешнего благоустройства,

а также объектам основных средств некоммерческих организаций осуществляется следующими записями:

Д 010 – начислен износ по указанным объектам (единовременно в конце года);

К 010 - списан начисленный износ в связи с выбытием указанных объектов.

Основные средства, переданные в аренду

Арендодателем для обобщения информации о наличии и движении сданных в аренду основных средств, если по условиям договора они учитываются на балансе арендатора, используется счет 011 «Основные средства, переданные в аренду».

Аналитический учет по счету 011 ведется по арендаторам, по каждому объекту основных средств, сданных в аренду.

При возвращении имущества арендодателю оно списывается у него с кредита забалансового счета.

Чаще всего счет 011 используется в случае финансовой аренды (лизинга) и когда по окончании срока действия договора предполагается выкуп имущества лизингополучателем.

Первоначально имущество, предназначенное для передачи в лизинг, учитывается у лизингодателя на счете 03 "Доходные вложения в материальные ценности".

Учет имущества, переданного по договору лизинга представлен в таблице 2.8.

Таблица 2.8 – Учет у лизингодателя (предмет лизинга на балансе лизингополучателя)

| Содержание операции | Дебет | Кредит |

| Передано лизинговое имущество | 03 «Имущество, переданное в лизинг» | 03 «Имущество, предназначенное для передачи в лизинг» |

| Списана первоначальная стоимость имущества, переданного лизингополучателю | 03 «Выбытие лизингового имущества» | 03 «Имущество, переданное в лизинг» |

| Признаны расходы будущих периодов в связи с выбытием лизингового имущества | 97 | 03 «Выбытие лизингового имущества» |

| Принято к учету имущество, переданное лизингополучателю | 011 | |

| Учтены затраты по осуществлению лизинговой деятельности | 20 | 10, 02, 68, 69, 70 и др. |

| Начислен лизинговый платеж | 62 «Расчеты с лизингополучателем» | 90-1 |

| Начислен НДС | 62 «Расчеты с лизингополучателем» | 68 |

| Признаны расходы, связанные с выполнением договора лизинга | 90-2 | 20 |

| Зачислен на расчетный счет лизинговый платеж | 51 | 62 «Расчеты с лизингополучателем» |

| Признаны расходы текущего периода | 91-2 | 97 |

| По окончании срока действия договора | ||

| Списано с забалансового учета лизинговое имущество по окончании договора лизинга | 011 | |

| Если не предусмотрен выкуп предмета лизинга | ||

| Принято к учету возвращенное лизинговое имущество | 03 «Имущество, предназначенное для передачи в лизинг» | 03 «Имущество, переданное в лизинг» |

| Если договором предусмотрен выкуп предмета лизинга | ||

| Признана выручка от продажи лизингового имущества | 62 | 91-1 |

| Окончание таблицы 2.8 | ||

| Начислен НДС | 62 | 68 |

| Зачислена на расчетный счет от лизингополучателя выкупная стоимость лизингового имущества | 51 | 62 |

Похожие работы

... (месяц): · отпущены (отгружены) товарно-материальные ценности · списывается обязательство по мере расчетов за него (по нему) Сальдо на конец месяца Основными задачами забалансовых счетов являются: · обеспечение контроля за использованием материальных ценностей, не принадлежащих данному предприятию, в соответствии с действующими законодательными актами и инструкциями; ...

... исчисление налога на доходы; неисполнение требований законодательных и нормативных документов; несовпадение данных синтетического и аналитического учета финансовых вложений. 3. Проверка состояния забалансового учета при проведении аудита Цель проверки - проверить состояние и достоверность забалансового учета в организации. С изданием Приказа Минфина РФ от 22 июля 2003 года № 67н "О формах ...

... в тесной взаимосвязи друг с другом. В отечественной практике учет затрат на производство и калькулирование себестоимости продукции, как правило, являются составной частью общей единой системы бухгалтерского учета. 2.3 Стоимость материальных ресурсов Стоимость материальных ресурсов формируется исходя из цен их приобретения без учета НДС, за исключением случаев, когда это предусмотрено ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

0 комментариев