Законодательно-нормативное регулирование

Особенности и документальное оформление операций по учету имущества и обязательств на забалансовых счетах

Отсутствие первичной документации по операциям, отражаемым на забалансовых счетах

Учет собственного имущества

Учет обязательств

Учет НА ЗАБАЛАНСОВЫХ СЧЕТАХ ооо »КЕДР»

Рекомендации по учету на забалансовых счетах по результатам проведенного исследования

Навигация

Особенности и документальное оформление операций по учету имущества и обязательств на забалансовых счетах

Учет на забалансовых счетах

87896

знаков

12

таблиц

0

изображений

1.3 Особенности и документальное оформление операций по учету имущества и обязательств на забалансовых счетах

Хозяйственные операции по учету объектов на забалансовых счетах должны быть подтверждены документально и отражены в регистрах бухгалтерского учета.

Учет по каждому забалансовому счету рекомендуется вести в соответствующих ведомостях аналитического учета имущества или обязательств.

Вместе с этим можно использовать типовые ведомости и расчетные таблицы из журнально-ордерной системы счетоводства или упрощенной системы регистров бухгалтерского учета, предназначенные для малых предприятий, либо формы, разрабатываемые организацией самостоятельно. Например, для учета арендованных основных средств и расчетов по арендной плате можно использовать ведомость формы № В-1 «Учет основных средств, начисленных амортизационных отчислений», разработанную Минфином России для малых предприятий (Приложение Н).

Рассмотрим основные моменты по учету на забалансовых счетах:

Учет арендованных основных средств ведется на счете 001 «Арендованные основные средства» в оценке, обозначенной в договоре аренды.

Арендованные основные средства приходуются на основании приемопередаточного акта, накладной либо другого документа, удостоверяющего факт передачи основных средств в аренду арендатору.

Для организации учета указанного объекта на забалансовом счете арендатора рекомендуется открывать инвентарную карточку. При этом данный объект может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

В случае если организация сама сдает в аренду основные средства и условиями договора предусмотрено, что имущество должно учитываться на балансе арендатора, то используется счет 011 «Основные средства, сданные в аренду». Оценка и порядок ведения аналитического учета данного имущества ведется в том же порядке, что и по арендованному имуществу.

На счете 001 также учитывается стоимость лизингового имущества, поступившего лизингополучателю, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингодателя. Учет и налогообложение операций по договору финансовой аренды (лизинга) зависит от того, на чьем балансе будет отражено имущество.

При инвентаризации основных средств на арендованные основные средства должна составляться отдельная инвентаризационная опись формы ИНВ-1.

Учет товарно-материальных ценностей, принятых организацией на ответственное хранение, ведется на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» в оценке, установленной в договоре (согласно расчетным документам поставщиков).

Полный перечень ситуаций, когда товары принимаются на ответственное хранение, содержится в п. 155 Методических указаний [15].

Во-первых, на счете 002 отражаются товары, ошибочно адресованные организации. В целях достоверности учетных данных такие ценности учитываются по рыночной оценке.

Не следует путать поступление товаров без наличия договорных отношений с поставщиком и неотфактурованные поставки, когда товар поступает к тому покупателю, которому он предназначался, но без сопроводительных документов. Такие товары, если они переходят в собственность организации, отражаются на её балансе.

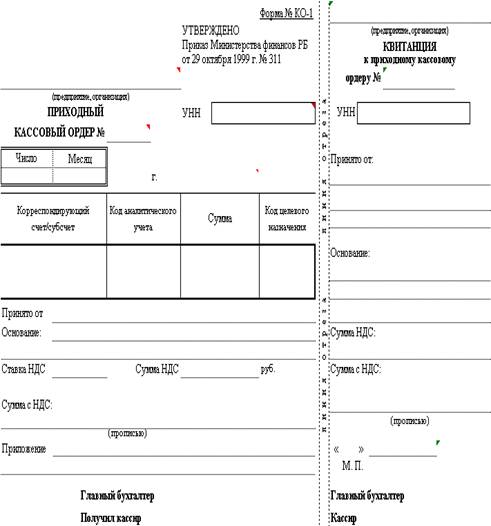

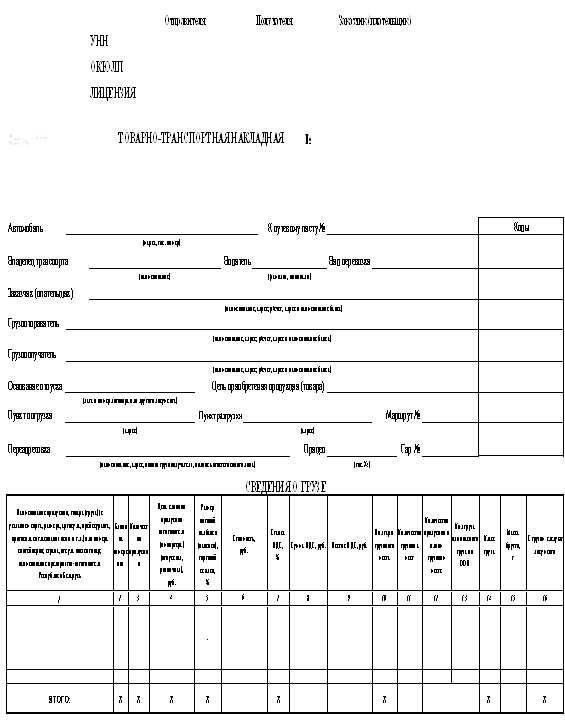

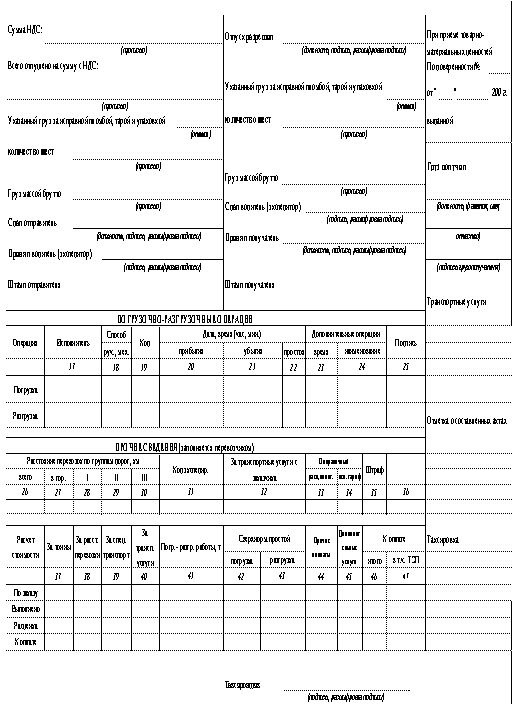

Во-вторых, на счете 002 отражаются товары, оплаченные и принятые покупателем, но временно оставленные на складе поставщика на ответственное хранение. Причины задержки отгрузки товаров могут быть самыми разными, при этом покупатель учитывает товар на балансе, несмотря на то, что он находится на складе поставщика, в то время как сам поставщик учитывает товары, уже не являющиеся его собственностью, на забалансовом счете. Такой же порядок применяется в обратной ситуации, когда в организацию поступили товары, на которые по условиям договора купли-продажи право собственности сохраняется за продавцом до их оплаты или наступления иных обстоятельств. До перехода права собственности на товары у покупателя нет оснований учитывать их на балансе. В данном случае основанием для записи по дебету счета 002 является накладная ТОРГ-12 (Приложение П). Списание товаров с кредита счета 002 будет производиться на основании этой же накладной, но только после оформления записи по оплате кредиторской задолженности.

Наконец, надо выделить случай, когда счет 002 становится центральным счетом в информационной системе управления предприятием. Это относится к организациям, располагающим свободными складскими площадями и оказывающим услуги хранения. В таком случае основанием для отражения товара служат не товаросопроводительные документы, а акт о приеме-передаче товарно-материальных ценностей на хранение по форме N МХ-1 (Приложение Б1). Акт о возврате товарно-материальных ценностей, сданных на хранение, является основанием для списания таких ценностей с забалансового учета по форме N МХ-3 (Приложение Б2).

При проведении инвентаризации ценности, находящиеся на ответственном хранении, подлежат обязательному пересчету. Результаты инвентаризации отражаются в отдельной инвентаризационной описи формы ИНВ-5.

Следует отметить, что согласно Положению об утверждении и функционировании таможенных складов, владельцами которых являются таможенные органы (утверждено приказом Государственным таможенным Комитетом РФ от 08.09.2003 N 972 [17]) таможенный орган - владелец таможенного склада учитывает товары, помещенные под таможенный режим таможенного склада и принятые на хранение на таможенный склад, на забалансовом счете на основании первого экземпляра складской квитанции (Приложение Р) согласно установленному порядку.

Передача складских квитанций в подразделение бухгалтерского учета и финансовой экспертизы таможенного органа осуществляется на основании ежедневных реестров передачи складских квитанций (Приложение С), которые оформляет материально ответственное лицо подразделения, обеспечивающего работу таможенного склада.

Учет сырья и материалов, принятые от заказчика на переработку (давальческое сырье), учитываются организацией-переработчиком на счете 003 «Материалы, принятые в переработку» в оценке, предусмотренной в договорах или накладных на их передачу. Но если информация о стоимости переданных ценностей в этих документах отсутствует, то организация может отражать давальческие материалы за балансом только в количественной оценке.

Основанием для принятия к учету давальческого сырья является накладная на отпуск материалов на сторону формы М-15. Списание материалов с забалансового счета производится после их использования в производственном процессе на основании отчета об израсходованных материалах, принятого заказчиком.

Следует отметить, что деятельность организаций по переработке давальческого сырья и материалов признается производственной и подлежит налогообложению в установленном порядке (НДС, акцизами и налогами с оборота). При этом выполненный объем работ не включает стоимость давальческого сырья и материалов. Для организаций, передающих в переработку сырье и материалы, операции по их передаче не считаются операциями по продаже продукции (работ, услуг), и как следствие обороты по ним не являются оборотами по реализации продукции (работ, услуг).

Учет товаров, принятых организацией-комиссионером от физических и юридических лиц (комитентов) для продажи, ведется на счете 004 «Товары, принятые на комиссию» в оценке, указанной в приемо-сдаточных актах, включая налог на добавленную стоимость, выделенный в счете-фактуре (Приложение В1). Цена товара определяется соглашением комиссионера и комитента.

С точки зрения торговых работников продажа по договору комиссии ни чем существенным не отличается от продажи по договору купли - продажи.

Приём товаров на комиссию оформляется путём составления документа (договор комиссии, квитанция, накладная и другие виды). Вид документа устанавливается комиссионером самостоятельно.

Порядок оформления товаров, принимаемых на забалансовый учет, отличается от правил документирования поступления товаров, отраженных на балансе организации.

Постановлением Госкомстата РФ [16] утверждено около десяти форм для оформления операций комиссионной торговли. Наиболее распространенной унифицированной формой является бланк перечня товаров, принятых на комиссию формы N КОМИСС-1 (Приложение Г1). Этот документ применяется при заключении договора комиссии и получении от комиссионера товаров, в нем указываются практически все данные, необходимые для синтетического и аналитического учета товаров, принятых на комиссию (количество принятых, возвращенных, реализованных товаров, их продажная стоимость, дата продажи, возможная уценка товара и др.).

К товару прикрепляется товарный ярлык (Приложение Г2), а на мелкие изделия – ценник.

При продаже товаров составляется справка о продаже товаров, принятых на комиссию. Если товар не продается ввиду отсутствия на него спроса, комиссионер с разрешения комитента может уценить товар. При этом составляется акт об уценке, на основании которого делаются отметки об уценке в перечне товаров, принятых на комиссию, и в карточке учета товаров и расчетов с комитентами.

Если комиссионер снимает с продажи товар (в случае возврата комитенту, ремонта, передачи в чистку и др.) об этом составляется акт снятия товара с продажи.

Счет 005 используется организациями-подрядчиками, выполняющими строительно-монтажные работы, чтобы обеспечить контроль за сохранностью, наличием и движением оборудования, передаваемого заказчиком подрядчику для монтажа. При этом оборудование считается требующим монтажа, когда необходимо провести работы по его установке на постоянном месте эксплуатации (прикрепление к фундаменту, полу, междуэтажному перекрытию или другим несущим конструкциям зданий и сооружений) или сборке.

Учет оборудования на счете 005 ведется по стоимости, указанной в сопроводительных документах. Передача оборудования заказчиком подрядчику при сдаче в монтаж производится на основании акта о приемке-передаче оборудования в монтаж по форме N ОС-15 (Приложение Ж).

Счет 006 «Бланки строгой отчетности» в отличие от всех остальных счетов предназначен только для контроля движения символических ценностей. В связи с этим руководитель должен утвердить:

1) перечень документов, которые рассматриваются как бланки строгой отчетности;

2) состав лиц, на которых возложено их хранение степень их ответственности за это хранение;

3) образцы учетных книг, в которых следует вести учет движения этих бланков (унифицированной формы такой книги не предусмотрено, поэтому организации могут разработать ее самостоятельно и закрепить в учетной политике).

4) образцы документов, которыми оформляется приёмка и выдача бланков строгой отчетности и актов, составляемых на ликвидацию неиспользованных бланков.

К бланкам строгой отчетности относятся: квитанционные книжки, бланки удостоверений, дипломов, различных абонементов, талоны, билеты, бланки товарно-сопроводительных документов, трудовые книжки, бланки ценных бумаг и т.п.

Каждая партия бланков, поступающая из типографии, должна оформляться сопроводительным документом (накладной, счетом и т.п.), в котором должны быть указаны наименование бланков, их серия и номера.

Бланки строгой отчетности выдают работникам (кассирам, приемщикам заказов и др.) под отчет на основании соответствующего документа, один экземпляр которого отдают работнику, а второй – передается в бухгалтерию.

Работники, использовав бланки, возвращают в бухгалтерию документы, по которым их получали, с приложением корешков (копий) квитанций, испорченных форм бланков, отрывных талонов, подтверждающих получение денег, которые хранятся в организации не менее пяти лет.

Стоимость использованных бланков строгой отчетности списывается со счета 006 на основании требования-накладной по форме М-11 (Приложение Т). Списание бланков в случае их порчи осуществляется на основании утвержденного специальной комиссией акта списания.

Информация о дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должника, отражается на счете 007 «Списанная задолженность неплатежеспособных дебиторов». Дебиторская задолженность, по которой срок исковой давности истек, и другие долги, нереальные для взыскания, списываются по решению руководителя организации либо за счет резерва по сомнительным долгам, либо на финансовые результаты деятельности организации.

Отражение операций по дебету счета 007 производится на основании:

- акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма ИНВ-17);

- первичных документов (договоров и др.);

- приказа руководителя о списании дебиторской задолженности.

Списывают в убыток на основании справки бухгалтера в следующих случаях:

1) по окончании срока исковой давности;

2) при не поступлении платежей за поставленные ценности, выполненные работы и услуги.

3) при получении решения суда о неплатежеспособности должника.

Но списание задолженности не является её аннулированием – она учитывается за балансом в течение пяти лет с момента списания с целью наблюдать за возможностью ее взыскания, если имущественное положение должника изменится в положительную сторону.

Для того, чтобы у организации было как можно меньше неплатежеспособных дебиторов, прибегают к тому, что какое-либо третье лицо гарантирует своими активами погашение долга дебитором, если последний не уплачивает свой долг. В этом случае есть необходимость вести учет наличия и движения полученных и выданных гарантий в обеспечение обязательств и платежей.

Данный учет ведется за балансом – на счетах 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные». К таким гарантиям относятся залог, поручительство, задаток, банковская гарантия, которые служат обеспечением обязательств и платежей (в виде письма поручительства третьих лиц или акта на передачу ценностей в залог).

Полученные обязательства учитываются по стоимости обязательства или стоимости, установленной договором. Если в гарантии не указана точная сумма, то в бухгалтерском учете она принимается исходя из условий договора.

В качестве обеспечения полученных займов, отгруженных товаров, выполненных работ, оказанных услуг используются, в частности, облигации, векселя, иные ценные бумаги и виды имущества

Рассмотрим последний из забалансовых счетов, предусмотренных Планом счетов [5], а именно счет 010 «Износ основных средств». На нем учитывается износ объектов основных средств, стоимость которых не амортизируется.

На целый ряд основных средств еще в советское время решено не начислять амортизацию. Дело в том, что все забалансовые счета имеют только дебетовое сальдо и, следовательно, все они активные.

Некоммерческие организации, включая бюджетные, не показывают на балансе амортизацию потому, что они вообще не создают новые ценности и, следовательно, как только они приобретут основные средства, так сразу в эту минуту у них этот объект полностью и амортизируется. Поскольку такие организации не создают доход, то нет возможности и растягивать процесс списания расходов, которые с доходами и должны соотноситься.

Износ ежемесячно начисляется износ исходя из срока полезного использования каждого объекта основных средств. Кроме того, износ начисляется по объектам жилищного фонда, внешнего благоустройства и другим аналогичным объектам, продуктивному скоту, буйволам, волам, оленям, многолетним насаждениям, не достигшим эксплуатационного возраста (при условии, что организация начала их использовать до 1 января 2006 г.).

В заключение данного вопроса, необходимо добавить, что организация имеет право ввести дополнительные забалансовые счета. В любом случае такое решение должно быть закреплено в учетной политике для целей бухгалтерского учета.

1.4 Актуальные проблемы в учете на забалансовых счетах

Существует множество проблем, связанных с ведением забалансового учета в организациях. Рассмотрим некоторые из них:

1. Отсутствие на предприятиях, имеющих дело с забалансовыми ценностями, забалансового учета.

Многие предприятия вообще не ведут учет поступления, движения и расходования ценностей, не принадлежащих предприятию, что приводит к отсутствию объективной информации при формировании бухгалтерской отчетности. Самые негативные проявления подобного явления - обращение взыскания на имущество, не являющееся собственностью предприятия (например, на основные средства, находящиеся в организации на основании договора аренды), либо предъявление требований по ранее выданным, но не учтенным в надлежащем порядке векселям (при отсутствии финансовых резервов для исполнения обязательств и в самое «неудобное» для предприятия время).

Похожие работы

... (месяц): · отпущены (отгружены) товарно-материальные ценности · списывается обязательство по мере расчетов за него (по нему) Сальдо на конец месяца Основными задачами забалансовых счетов являются: · обеспечение контроля за использованием материальных ценностей, не принадлежащих данному предприятию, в соответствии с действующими законодательными актами и инструкциями; ...

... исчисление налога на доходы; неисполнение требований законодательных и нормативных документов; несовпадение данных синтетического и аналитического учета финансовых вложений. 3. Проверка состояния забалансового учета при проведении аудита Цель проверки - проверить состояние и достоверность забалансового учета в организации. С изданием Приказа Минфина РФ от 22 июля 2003 года № 67н "О формах ...

... в тесной взаимосвязи друг с другом. В отечественной практике учет затрат на производство и калькулирование себестоимости продукции, как правило, являются составной частью общей единой системы бухгалтерского учета. 2.3 Стоимость материальных ресурсов Стоимость материальных ресурсов формируется исходя из цен их приобретения без учета НДС, за исключением случаев, когда это предусмотрено ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

0 комментариев