Законодательно-нормативное регулирование

Особенности и документальное оформление операций по учету имущества и обязательств на забалансовых счетах

Отсутствие первичной документации по операциям, отражаемым на забалансовых счетах

Учет собственного имущества

Учет обязательств

Учет НА ЗАБАЛАНСОВЫХ СЧЕТАХ ооо »КЕДР»

Рекомендации по учету на забалансовых счетах по результатам проведенного исследования

Навигация

Законодательно-нормативное регулирование

Учет на забалансовых счетах

87896

знаков

12

таблиц

0

изображений

1.2 Законодательно-нормативное регулирование

Важность учета ценностей, учитываемых на забалансовых счетах, подтверждена приказом Минфина РФ «О формах бухгалтерской отчетности организаций» N 4н от 13 января 2000 г. [13], в соответствии с которым в состав бухгалтерского баланса включается справка о наличии таких ценностей.

Бухгалтер должен заполнить справку, сформировав отчетность о наличии ценностей, учитываемых на забалансовых счетах, либо подтвердить отсутствие объектов забалансового учета, прочеркнув строки 910 – 990 формы N 1.

Планом счетов предусмотрено 11 забалансовых счетов. Но необходимо отметить, что План счетов (приказ Минфина от 31.10.2000 г. N 94н [5]), предусматривающий бухгалтерское отражение большинства совершаемых операций, активов и обязательств организации, все же не является всесторонним и полным. Именно поэтому в Инструкции по применению Плана счетов предусмотрено, что «для учета специфических операций организация может по согласованию с Минфином России вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов», а «в случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией».

Таким образом, в соответствии с принципами бухгалтерского учета (разумности, полноты отражения хозяйственных операций, приоритета содержания над формой и т.д.) для отражения хозяйственных операций, активов и обязательств, учет которых напрямую не предусмотрен в Плане счетов [5], организация может утвердить новые забалансовые счета и принципы учета на них в своей учетной политике.

Вопросы по учету объектов бухгалтерского учета на забалансовых счетах не лишены законодательного регулирования. В связи с этим рассмотрим четырехуровневую систему законодательно-нормативного регулирования такого учета:

1. Документы законодательного уровня:

Федеральный закон от 21.11.96 № 129-ФЗ «О бухгалтерском учете» [4], который устанавливает основные требования по ведению бухгалтерского учета. Так, согласно ст.8 имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации. Другими словами, «чужое» имущество необходимо учитывать за балансом.

Налоговый Кодекс РФ (Часть 2) [2], который определяет принципы налогообложения. Так, организации, ведущие учет имущества, не находящегося у неё на праве собственности, не признаются налогоплательщиками налога на имущество организаций.

Однако деятельность организаций по переработке давальческого сырья и материалов признается производственной и подлежит налогообложению НДС, акцизами и налогами с оборота.

Гражданский кодекс РФ[1], который предусматривает регулирование вопросов в отношении:

1) прав и обязанностей сторон по договорам аренды (лизинга) (глава 34 «Аренда»);

2) прав и обязанностей сторон по договорам комиссии (глава 51 «Комиссия»);

3) обеспечения обязательств (глава 23 «Обеспечения исполнения обязательств»).

В соответствии со ст. 606 ГК РФ [1] по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или только во временное пользование. В аренду могут быть переданы земельные участки и другие обособленные природные объекты, здания, сооружения, оборудование, транспортные средства и пр.

При прекращении договора аренды арендатор обязан вернуть арендодателю имущество в том состоянии, в котором он его получил, с учетом нормального износа или в состоянии, обусловленном договором.

В соответствии со ст. 606 ГК РФ по договору финансовой аренды (лизинга) арендодатель (далее – лизингодатель) обязуется приобрести в собственность указанное арендатором (далее – лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. В лизинг могут быть переданы такие же объекты, что и по договору аренды (в т.ч. имущественные комплексы), кроме земельных участков и других природных объектов.

По договору комиссии согласно ст. 990 НК РФ [2] одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по ее исполнению. По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии.

Согласно ст. 329 ГК РФ исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором. В качестве обеспечения используются также облигации, векселя, приобретенные опционы и варранты, иные ценные бумаги и виды имущества.

Стоимость обеспечения в виде залога отражается на забалансовом счете на дату возникновения права залога. То есть с момента заключения договора о залоге. Залог прекращается с погашением обеспеченного залогом обязательства, по требованию залогодателя, в случае гибели заложенного имущества или продажи его с публичных торгов.

Отношения сторон по договору поручительства регулируются нормами параграфа 5 гл. 23 ГК РФ. Поручитель принимает на себя ответственность перед кредитором другого лица - должника отвечать за исполнение обязательства этим должником полностью или частично.

Задатком признается денежная сумма, выдаваемая одной из сторон сделки в счет причитающихся с нее по договору платежей другой стороне. Задаток обеспечивает исполнение основного договора и служит доказательством его исполнения (ст. 380 ГК РФ).

Еще одним видом обеспечения обязательств является банковская гарантия. Ее может выдать банк, другое кредитное учреждение или страховая организация. Гарант обязуется уплатить кредитору организации-принципала денежную сумму после представления кредитором письменного требования об этом (ст. 368 ГК РФ). Банковская гарантия вступает в силу со дня ее выдачи, если в гарантии не предусмотрено иное (ст. 373 ГК РФ).

2. Документы нормативного уровня:

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [7] (утвержденное приказом Минфина России от 29.07.1998 г. N 34н), согласно п.77 которого дебиторская задолженность, по которой срок исковой давности истек, и другие долги, нереальные для взыскания, списываются на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации либо за счет резерва по сомнительным долгам, либо на финансовые результаты деятельности организации. Но такое списание не является аннулированием задолженности, она учитывается за балансом в течение пяти лет с момента списания с целью наблюдать за возможностью ее взыскания, если имущественное положение должника изменится в положительную сторону.

ПБУ 1/2008 «Учетная политика» (утвержденное приказом Минфина России от 06.10.2008 N 106н) [8] наряду с требованиями Закона о бухгалтерском учете устанавливает, что при формировании учетной политики в отношении отражения в бухгалтерском учете имущества, учитываемого на балансе организации в качестве объектов основных средств, необходимо исходить из допущения имущественной обособленности;

ПБУ 5/2001 «Учет материально-производственных запасов» [9] (утвержденное приказом Минфина России от 09.06.2001 N 44н) предусмотрено, что запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

ПБУ 6/2001 «Учет основных средств» [10] (утвержденное приказом Минфина России от 30.03.2001 N 26н) устанавливает, что по объектам основных средств некоммерческих организаций на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом;

ПБУ 14/2007 «Учет нематериальных активов» [12] (утвержденное приказом Минфина России от 27.12.2007 г. N 153н) определяет, что нематериальные активы, предоставленные правообладателем (лицензиаром) в пользование (при сохранении исключительных прав на результаты интеллектуальной деятельности или средства индивидуализации), не списываются и подлежат обособленному отражению в бухгалтерском учете у правообладателя (лицензиара). Такие нематериальные активы учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре.

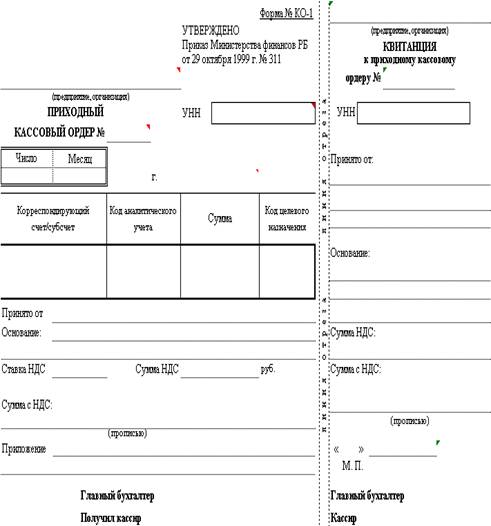

Постановлением Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» [14] определен порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения. К таким бланкам относятся квитанции, билеты, проездные документы, талоны, путевки и т.п.

Формы бланков утверждаются Министерством финансов РФ по обращению заинтересованных органов государственной власти, Центрального банка РФ и организаций, объединяющих субъектов предпринимательской деятельности, занятых в определенной сфере услуг. Однако есть возможность разработать бланк самостоятельно и утвердить его форму в Минфине России. Все они, несмотря на некоторые отличия, должны содержать:

- полное наименование организации, ее местонахождение, телефон, ИНН/КПП, коды ОКУД и ОКПО (аналогичные данные указываются и в том случае, если исполнителем является индивидуальный предприниматель);

- сведения о потребителе услуг;

- дату приема заказа, сроки выполнения работ (услуг), сумму полученного аванса (в случае его получения);

- подписи принявшего и получившего заказ (с указанием должности и Ф.И.О.);

- вид оказываемой услуги с полным наименованием материалов, их стоимости и количества и некоторые другие данные.

Затраты на приобретение бланков строгой отчетности организации относят к расходам, осуществление которых связано с оказанием услуг. В соответствии с ПБУ 10/99 «Расходы организации» [11] (утвержденное приказом Минфина России от 06.05.1999 N 33н) в бухгалтерском учете эти расходы отражаются как расходы организации по обычным видам деятельности.

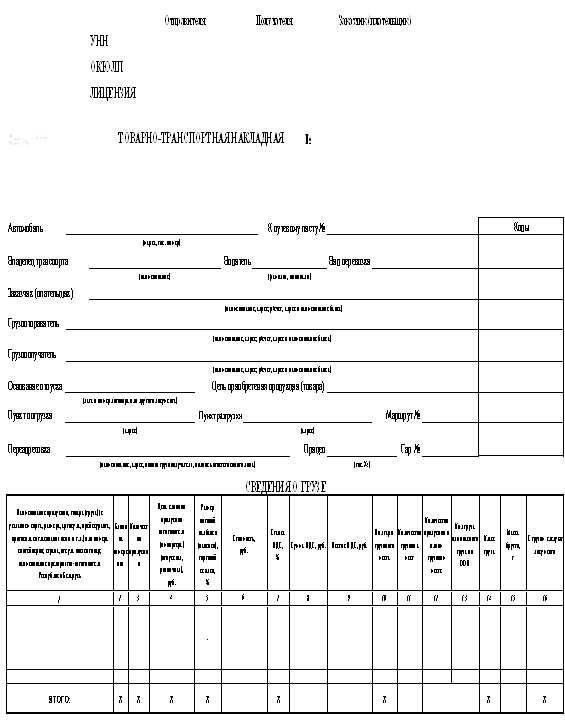

К документам нормативного уровня также относятся Постановления Госкомстата РФ, утверждающие унифицированные формы первичной учетной документации по учету основных средств, нематериальных активов и материалов, а также результатов инвентаризации [16].

3. Документы методического уровня:

Методические указания по бухгалтерскому учету материально-производственных запасов [15], согласно которым учет материальных ценностей, принятых на ответственное хранение либо на переработку, ведется на забалансовых счетах. В документе определены понятия указанных ценностей:

1) Товарно-материальные ценности, принятые на ответственное хранение, – это ценности:

а) ошибочно адресованные данной организации;

б) оплаченные и принятые покупателем (заказчиком) на месте у поставщика (продавца), но временно оставленные у него покупателем (заказчиком) на ответственное хранение, когда задержка отгрузки (отправки, вывоза) продукции вызвана техническими и иными уважительными причинами;

в) от оплаты которых организация отказалась ввиду порчи, поломки, низкого качества, несоответствия стандартам, техническим условиям, условиям договора и т.д.

2) Давальческие материалы – это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции. Между тем, ст. 220 ГК РФ [1] предусматривает, что если стоимость переработки существенно превышает стоимость полученных материалов, то право собственности на продукт переработки переходит к организации-переработчику. В этом случае последняя обязана возместить заказчику стоимость полученных от него материальных ценностей.

К методическим документам также относятся разъяснения Минфина РФ в отношении порядка учета на забалансовых счетах. Примером может служить письмо

Четвертый уровень включает указания, инструкции и другие документы по учету ценностей, условных прав и обязательств в рамках учетной политики самих хозяйствующих субъектов.

Похожие работы

... (месяц): · отпущены (отгружены) товарно-материальные ценности · списывается обязательство по мере расчетов за него (по нему) Сальдо на конец месяца Основными задачами забалансовых счетов являются: · обеспечение контроля за использованием материальных ценностей, не принадлежащих данному предприятию, в соответствии с действующими законодательными актами и инструкциями; ...

... исчисление налога на доходы; неисполнение требований законодательных и нормативных документов; несовпадение данных синтетического и аналитического учета финансовых вложений. 3. Проверка состояния забалансового учета при проведении аудита Цель проверки - проверить состояние и достоверность забалансового учета в организации. С изданием Приказа Минфина РФ от 22 июля 2003 года № 67н "О формах ...

... в тесной взаимосвязи друг с другом. В отечественной практике учет затрат на производство и калькулирование себестоимости продукции, как правило, являются составной частью общей единой системы бухгалтерского учета. 2.3 Стоимость материальных ресурсов Стоимость материальных ресурсов формируется исходя из цен их приобретения без учета НДС, за исключением случаев, когда это предусмотрено ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

0 комментариев