Законодательно-нормативное регулирование

Особенности и документальное оформление операций по учету имущества и обязательств на забалансовых счетах

Отсутствие первичной документации по операциям, отражаемым на забалансовых счетах

Учет собственного имущества

Учет обязательств

Учет НА ЗАБАЛАНСОВЫХ СЧЕТАХ ооо »КЕДР»

Рекомендации по учету на забалансовых счетах по результатам проведенного исследования

Навигация

Отсутствие первичной документации по операциям, отражаемым на забалансовых счетах

Учет на забалансовых счетах

87896

знаков

12

таблиц

0

изображений

2. Отсутствие первичной документации по операциям, отражаемым на забалансовых счетах.

Несмотря на то что забалансовый учет ведется по простой схеме, требования к оформлению первичных документов, являющихся основанием для бухгалтерских записей, определены Законом о бухгалтерском учете. Первичные документы должны содержать необходимые реквизиты и служить основанием для выполнения проводок. Записи на забалансовых счетах не должны выполняться на основании устных распоряжений либо документов, оформленных с нарушением действующего порядка.

3. Отсутствие регистров накопительного учета на предприятиях, ведущих забалансовый учет.

Из-за того, что метод однократной записи на забалансовых счетах не влияет на состояние бухгалтерского баланса предприятия, регистры накопительного учета либо отсутствуют, либо представляют собой разрозненные описи.

Необходимо, чтобы забалансовый учет велся в пронумерованных и сброшюрованных книгах, исключающих возможность произвольного внесения или исправления неоформленных надлежащим образом данных. Особенно важным и обоснованным это требование проявляется, например, в отношении учета списанной в убыток задолженности неплатежеспособных дебиторов, так как пятилетний срок, установленный за наблюдением за ними, достаточно продолжителен и требует организации аналитического учета по каждому должнику, каждому списанному в убыток долгу, с указанием сроков возникновения.

4. Отсутствие инвентаризаций забалансовых ценностей.

Следует помнить о необходимости разграничения собственных и забалансовых ценностей и обеспечении учета имущества, не принадлежащего предприятию. Проверить соответствие данных бухгалтерского учета с фактическим наличием ценностей можно только в ходе инвентаризации с составлением отдельных описей на забалансовые ценности.

В заключение отметим, что, несмотря на то что забалансовый учет организуется по простой схеме, с ростом оборотов на забалансовых счетах он может для предприятий определенных отраслей быть сравнимым с балансовым учетом, и во избежание штрафных санкций следует относиться к его организации и ведению так же внимательно, как и к организации учета на балансовых счетах.

В разделе 1 приведена четырехуровневая система законодательно-нормативного регулирования учета на забалансовых счетах.

Дано определение понятию «забалансовый счет», рассмотрен порядок документального оформления и отражения в соответствующих регистрах бухгалтерского учета операций по учету движения и наличия ценностей, временно находящихся в пользовании или распоряжении организации, условных прав и обязательств.

Приведена общая характеристика забалансовых счетов с учетом принципов и особенностей отражения на них соответствующих хозяйственных операций.

Кроме того, рассмотрены актуальные на сегодняшний день проблемы в области учета на забалансовых счетах.

2. Учет на забалансовых счетах

2.1 Учет имущества, не принадлежащего на праве собственности

Арендованные основные средства

Забалансовый учет арендованных основных средств необходим не только для оперативного контроля за сохранностью полученного в аренду имущества, но и для того, чтобы обосновать в бухгалтерском и налоговом учете текущие расходы по его содержанию. Кроме того, не исключено, что после окончания срока действия договора аренды организация выкупит арендованное имущество.

Организация - арендатор учитывает арендованные основные средства на счете 001 «Арендованные основные средства» по первоначальной стоимости, указанной в договоре аренды. Аналитический учет ведется по объектам, принятым в аренду, и арендодателям.

Для учета расчетов с арендодателями используется счет 76 "Расчеты с разными дебиторами и кредиторами", начисление арендной платы отражается по дебету счетов учета затрат (20 "Основное производство", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу") в корреспонденции со счетом 76.

Однако необходимо учесть, что расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (п. 18 ПБУ 10/99 "Расходы организации", утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н [11]). Поэтому списать в расходы текущего месяца можно только ту часть платежей, которая соответствует стоимости услуг, оказанных в данном месяце.

Учет имущества у лизингополучателя, полученного по договору лизинга, которое числится на балансе лизингодателя, аналогичен. Но для ведения расчетов с лизингодателем по лизинговым платежам к счету 76 необходимо открыть субсчет "Задолженность по лизинговым платежам".

Таким образом, в таблице 2.1 представлен бухгалтерский учет арендованных основных средств.

Таблица 2.1 – Учет у организации - арендатора

| Содержание операции | Дебет | Кредит |

| Получено в аренду имущество | 001 | |

| Произведен авансовый платеж по договору аренды | 76 | 51 |

| Отражен арендный платеж (без учета НДС) | 20, 23, 25, 26, 44 | 76 |

| Отражен предъявленный арендодателем НДС | 19 | 76 |

| Принят к вычету НДС | 68 | 19 |

| Списано имущество с забалансового учета | 001 | |

| Если в договоре аренды предусмотрено право выкупа | ||

| Уплачена выкупная стоимость имущества | 60 | 51 |

| Отражена выкупная стоимость имущества | 08 | 60 |

| Отражен предъявленный НДС | 19 | 60 |

| Принят к вычету НДС | 68 | 19 |

| Имущество учтено в составе основных средств | 01 | 08 |

Товарно-материальные ценности, принятые на ответственное хранение

Организации учитывают на забалансовом учете материально - производственные запасы, не принадлежащие им на праве собственности, как запасы, находящиеся у них на ответственном хранении.

Аналитический учет по счету 002 «Товарно-материальные ценности, принятые на ответственное хранение» ведется по организациям - владельцам, по видам, сортам и местам хранения.

После выяснения всех спорных вопросов и принятия к учету материальных ценностей на соответствующие счета (10, 41 и др.) в корреспонденции со счетами расчетов или возврата материальных ценностей собственнику счет 002 закрывается.

Полный перечень ситуаций, когда товары принимаются на ответственное хранение, содержится в п. 155 Методических указаний [15].

Во-первых, на счете 002 отражаются товары, ошибочно адресованные организации.

Во-вторых, на счете 002 отражаются товары, оплаченные и принятые покупателем, но временно оставленные на складе поставщика на ответственное хранение. Причины задержки отгрузки товаров могут быть самыми разными, при этом покупатель учитывает товар на балансе, несмотря на то что он находится на складе поставщика, в то время как сам поставщик учитывает товары, уже не являющиеся его собственностью, на забалансовом счете. Такой же порядок применяется в обратной ситуации, когда в организацию поступили товары, на которые по условиям договора купли-продажи право собственности сохраняется за продавцом до их оплаты или наступления иных обстоятельств. До перехода права собственности на товары у покупателя нет оснований учитывать их на балансе. Товары оплачены, но в связи с техническими причинами, не зависящими от продавца, оставлены на складе поставщика, однако потом покупатель вывез приобретенные товары.

Случай, когда ценности оплачены, но оставлены на складе поставщика, (с последующим их вывозом), представлен в таблице 2.2.

Таблица 2.2 – Учет оплаченных, но не вывезенных товарно-материальных ценностей со склада поставщика

| Содержание операции | Дебет | Кредит |

| Отражена реализация товарно-материальных ценностей | 62 | 90-1 |

| Начислен НДС | 62 | 68-2 |

| Списана себестоимость проданных ценностей | 90-2 | 10, 41, 43 и др. |

| Покупателем произведена оплата | 51 | 62 |

| Отражены за балансом находящиеся на складе ценности покупателя | 002 | |

| При отгрузке покупателю ценности списаны с забалансового учета | 002 |

Случай, когда переход права собственности переходит покупателю в момент оплаты, представлен в таблице 2.3.

Таблица 2.3 – Учет товарно-материальных ценностей у покупателя, переход права собственности на которые осуществляется в их момент оплаты

| Содержание операции | Дебет | Кредит |

| Приняты на забалансовый учет поступившие на склад покупателя товарно-материальные ценности | 002 | |

| Оплачен счет поставщика ценностей | 60 | 51 |

| Списаны ценности с забалансового учета | 002 | |

| Поставлены ценности на балансовый учет | 10, 41 | 60 |

| Отражен предъявленный поставщиком НДС | 19 | 60 |

| Налог принят к вычету | 68 | 19 |

В аналогичном порядке отражаются на счете 002 товары, от оплаты которых организация отказалась ввиду порчи, поломки, низкого качества, несоответствия стандартам, техническим условиям, условиям договора или по другим причинам. Право собственности к покупателю не переходит, поэтому он хранит поступивший товар у себя и до момента его вывоза поставщиком учитывает на забалансовом счете. На баланс покупатель оприходует только тот товар, который продавец, возможно, поставит взамен некачественного товара.

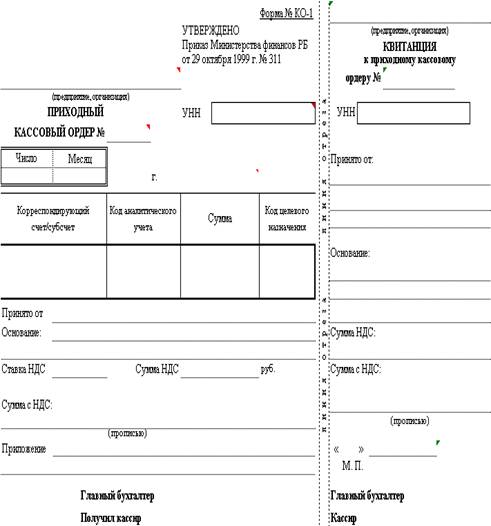

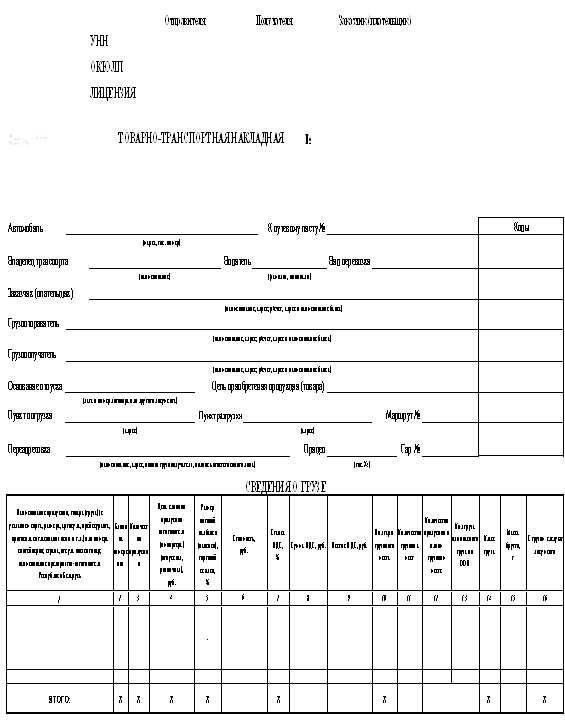

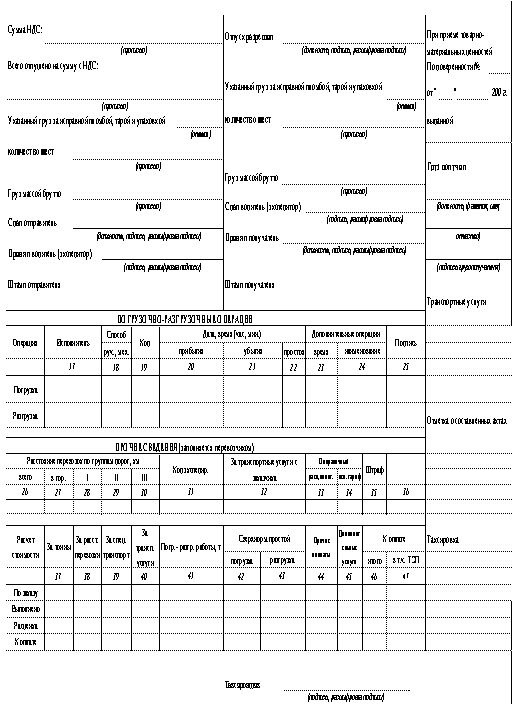

В следующей ситуации счет 002 используется организациями, располагающими свободными складскими площадями и оказывающими услуги хранения. В таком случае основанием для отражения товара на указанном счете служат не товаросопроводительные документы, а акт о приеме-передаче товарно-материальных ценностей на хранение (форма N МХ-1). Акт о возврате товарно-материальных ценностей, сданных на хранение, является основанием для списания таких ценностей с забалансового учета (форма N МХ-3).

Материалы, принятые на переработку

На счете 003 «Материалы, принятые на переработку» учитываются давальческие материалы, т.е. материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

Между тем ст. 220 ГК РФ предусматривает, что если стоимость переработки существенно превышает стоимость полученных материалов, то право собственности на продукт переработки переходит к организации-переработчику. В этом случае последняя обязана возместить заказчику стоимость полученных от него материальных ценностей.

Материалы учитывают на счете 003 в оценке, предусмотренной договором. Учет на этом счете ведется по заказчикам, видам и сортам поступивших ценностей. После того, как материалы будут использованы подрядчиком по назначению, они списываются со счета 003.

Давальческие операции в учете организации – переработчика представлены в таблице 2.4.

Таблица 2.4 – Учет материалов, принятых на переработку

| Содержание операции | Дебет | Кредит |

| Получены материалы на переработку | 003 | |

| Учтены расходы, связанные с переработкой давальческого сырья | 20 | 10, 23, 25, 26, 02, 60, 69, 70, 76 |

| Сформирована себестоимость услуг по переработке | 90-2 | 20 |

| принят заказчиком результат | 62 | 90-1 |

| начислен НДС на стоимость работ | 62 | 68-2 |

| передана готовая продукция заказчику | 003 |

Оплатить переработку компания-заказчик может как денежными средствами, так и сырьем, передаваемым на переработку, либо другими товарно-материальными ценностями, услугами и т.д. В последнем случае кроме договора на переработку целесообразно заключить еще и договор купли-продажи товарно-материальных ценностей, а затем произвести зачет взаимных требований.

Товары, принятые на комиссию

Учет товаров на забалансовом счете 004 «Товары, принятые на комиссию» ведется торговыми организациями - посредниками, занимающимися комиссионной торговлей.

Учет принятых товаров ведется по видам товаров и комитентам. Организация-комиссионер по мере продажи (отпуска) товара покупателю списывает его стоимость с указанного забалансового счета.

Операции у организации - комиссионера по учету имущества, принятого по договору комиссии, представлены в таблице 2.5.

Таблица 2.5 – Учет товаров, принятых на комиссию

| Содержание операции | Дебет | Кредит |

| Отражена стоимость имущества, принятого от комитента | 004 | |

| Отгружено комиссионером покупателю имущество комитента | 004 | |

| Продано имущество и отражена задолженность покупателей | 76 | 76 «Расчеты с комитентом» |

| Погашена покупателями задолженность по проданному имуществу | 50, 51 | 76 |

| Отражено комиссионное вознаграждение комитенту и признан доход (после утверждения отчета комиссионера) | 62 «Расчеты с комитентом» | 90-1, 91-1 |

| Начислен НДС с суммы комиссии | 62 «Расчеты с комитентом» | 68-2 |

| Списаны расходы комиссионера, связанные с исполнением договора комиссии | 90-4 | 44, 20, 26 |

| Удержано комиссионером комиссионное вознаграждение | 76 «Расчеты с комитентом» | 62 «Расчеты с комитентом» |

| Погашена задолженность перед комитентом, исчисленная как стоимость принятых по договору товаров за вычетом суммы комиссионного вознаграждения и других расходов, понесенных комиссионером | 76 «Расчеты с комитентом» | 51 |

| Приняты к учету дополнительные расходы, подлежащие возмещению комитенту согласно договору | 76 «Расчеты с комитентом по возмещаемым расходам» | 76 |

| Оплачены поставщику дополнительные расходы, возмещаемые комитентом | 76 | 51 |

| Удержана комиссионером сумма денежных средств в возмещение расходов | 76 «Расчеты с комитентом» | 76 «Расчеты с комитентом по возмещаемым расходам» |

| Зачислена на расчетный счет сумма, поступившая от комитента в возмещение расходов комиссионера | 51 | 76 «Расчеты с комитентом по возмещаемым расходам» |

| Возвращено комитенту непроданное имущество | 004 |

Следует отметить, что когда комиссионер действует в интересах комитента не как продавец, а как покупатель товаров, посреднику нужно учитывать закупленные товары на счете 002 "Товарно-материальные ценности, принятые на ответственное хранение".

Оборудование, принятое для монтажа

Организациями-подрядчиками, выполняющими монтажные работы, чтобы обеспечить контроль за сохранностью, наличием и движением оборудования, передаваемого заказчиком подрядчику для монтажа используется счет 005 «Оборудование, принятое для монтажа». Учет оборудования на счете 005 ведется по стоимости, указанной в сопроводительных документах по заказчикам, а также отдельным объектам или агрегатам.

Операции по монтажу оборудования у организации – подрядчика представлены в таблице 2.6.

Таблица 2.6 – Учет оборудования, принятого для монтажа

| Содержание операции | Дебет | Кредит |

| Оборудование принято для монтажа | 005 | |

| Учтены затраты на монтаж полученного оборудования | 20 | 10, 23, 02, 60, 69, 70 и др. |

| Списана себестоимость выполненных работ по монтажу оборудования. Данный вариант записей производится в учете подрядчика при выполнении им работ исключительно в части монтажа оборудования | 90-2 | 20 |

| Признана выручка от выполнения работ по монтажу оборудования | 62 | 90-1 |

| Начислен НДС со стоимости выполненных работ | 62 | 68-2 |

| Списана с учета стоимость оборудования, принятого в монтаж, при передаче его организации-заказчику | 005 |

Похожие работы

... (месяц): · отпущены (отгружены) товарно-материальные ценности · списывается обязательство по мере расчетов за него (по нему) Сальдо на конец месяца Основными задачами забалансовых счетов являются: · обеспечение контроля за использованием материальных ценностей, не принадлежащих данному предприятию, в соответствии с действующими законодательными актами и инструкциями; ...

... исчисление налога на доходы; неисполнение требований законодательных и нормативных документов; несовпадение данных синтетического и аналитического учета финансовых вложений. 3. Проверка состояния забалансового учета при проведении аудита Цель проверки - проверить состояние и достоверность забалансового учета в организации. С изданием Приказа Минфина РФ от 22 июля 2003 года № 67н "О формах ...

... в тесной взаимосвязи друг с другом. В отечественной практике учет затрат на производство и калькулирование себестоимости продукции, как правило, являются составной частью общей единой системы бухгалтерского учета. 2.3 Стоимость материальных ресурсов Стоимость материальных ресурсов формируется исходя из цен их приобретения без учета НДС, за исключением случаев, когда это предусмотрено ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

0 комментариев