Состав и назначение

бухгалтерской отчетности

Порядок проведения

инвентаризации

Структура и содержание

типовых форм бухгалтерской отчетности

Форма №2 “Отчет о

прибылях и убытках”

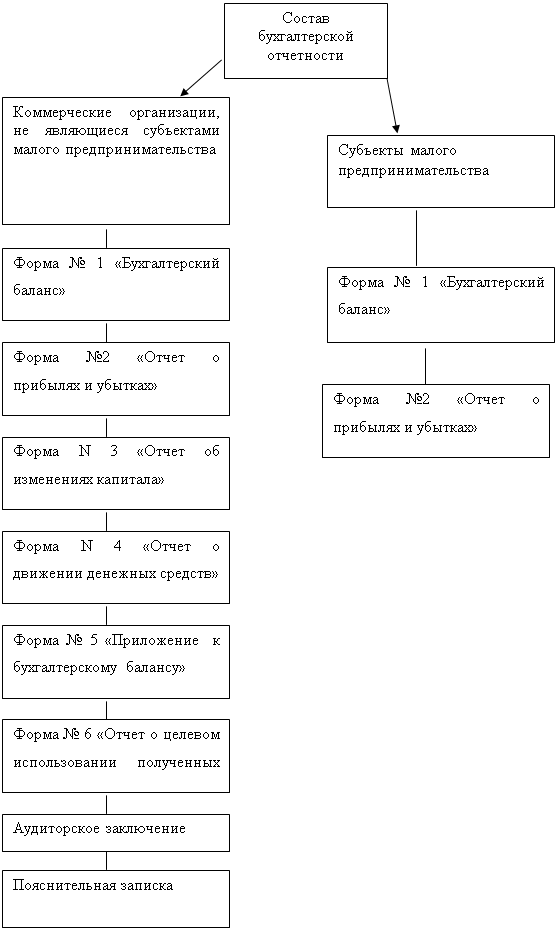

Другие обязательные типовые

формы отчетности

Организация работы по

составлению бухгалтерской отчетности

Общая характеристика финансово-хозяйственной

деятельности предприятия

Бухгалтерская

отчетность ООО “Артели старателей “Амазар”

Рекомендации по составлению

бухгалтерской отчетности ООО “Артель старателей “Амазар”

Основные направления развития

показателей бухгалтерской отчетности

Навигация

Организация работы по составлению бухгалтерской отчетности

Бухгалтерская отчетность (на примере предприятия)

147272

знака

0

таблиц

0

изображений

1.3.4. Организация работы по составлению бухгалтерской отчетности.

Ответственность за организацию бухгалтерского учета и отражение его результатов в отчетности, соблюдение законодательства при выполнении хозяйственных операций возложена на руководителя предприятия. Принятая учетная политика утверждается его приказом, при этом разрабатываются:

- рабочий план счетов, создаваемый на основе Плана счетов бухгалтерского учета, утвержденного Министерством финансов РФ, содержащий применяемые в организации счета, необходимые для ведения синтетического и аналитического учета;

- формы первичных учетных документов, применяемые для оформления бухгалтерских операций, по которым не предусмотрены типовые формы первичных документов, а также формы документов для внутренней бухгалтерской отчетности;

- круг лиц, имеющих право подписи первичных документов. При этом без подписи главного бухгалтера или уполномоченного им лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. В случае разногласий между руководителем и главным бухгалтером при осуществлении отдельных хозяйственных операций первичные документы могут быть приняты к исполнению по письменному распоряжению руководителя, который в этом случае несет всю полноту ответственности за последствия таких операций и включение данных о них в бухгалтерский учет и бухгалтерскую отчетность;

- методы оценки отдельных видов имущества и обязательств. Имущество, обязательства и другие факты хозяйственной деятельности для отражения в бухгалтерском учете и бухгалтерской отчетности подлежат оценке в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем отражения затрат на его покупку; имущества, полученного безвозмездно - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации - по стоимости его изготовления или по фактическим затратам, связанным с его производством. В состав затрат могут быть включены затраты на приобретение самого объекта имущества, проценты по коммерческому кредиту, наценки, комиссионные вознаграждения, уплаченные снабженческим и сбытовым организациям, таможенные пошлины, затраты на транспортировку, хранение и доставку. Рыночная стоимость имущества, полученного безвозмездно, может определяться на основе цены, действующей на дату оприходования имущества на аналогичный вид продукции. Данные о действующей цене должны быть подтверждены документально или путем проведения экспертной оценки;

- порядок проведения инвентаризации;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Для обеспечения своевременного составления квартального или годового отчетов предприятие вводит сводный график работы всех подразделений бухгалтерии с указание сроков выполнения работ. При ручной технике учета в сроки, установленные графиком, подсчитывают итоги в журналах - ордерах, при необходимости суммы из одних регистров записывают в другие и осуществляют взаимную сверку встречных корреспонденций счетов. Последовательность учетных работ при переносе сумм и закрытии учетных регистров журнально-ордерной формы по окончании месяца следующая:

- из листков-расшифровок вносят дебетовые и кредитовые обороты в журналы-ордера и ведомости, при этом делают соответствующие отметки в регистрах-расшифровках и журналах-ордерах;

- из ведомости №1 по дебету счета “Касса” и ведомости №2 по дебету счета 51 “Расчетный счет” переносятся итоги в журналы-ордера №3, 10-1, 13 и проч.;

- подсчитывают итоги в ведомостях аналитического учета №№7, 12, 14, 15, 16, 17 и других, после чего итоговые данные отражают в соответствующих журналах- ордерах;

- подсчитывают итоги оборотов по кредиту счетов в журналах-ордерах.

Если журналы-ордера содержат аналитические данные по счетам, делают подсчеты и определяют остаток на следующий месяц, сверяют итоги различных регистров, имеющих взаимосвязь по корреспондирующим счетам. Например, в журнале-ордере №1 итог графы, отражающей корреспонденцию дебета счета 51 и кредита счета 50, должен быть сверен с итогом графы, отражающей ту же корреспонденцию счетов в ведомости №2. Такая сверка показателей применяется ко всем журналам - ордерам. Затем производят записи из журналов-ордеров в Главную книгу - оборота по кредиту одного или нескольких счетов и сумм по дебету всех корреспондирующих с ним счетов. После этого подсчитывают обороты по дебету и определяют остатки на 1 число следующего месяца по каждому синтетическому счету. Записи в Главную книгу делают только из журналов-ордеров, после определения в Главной книге остатков по счетам их сверяют с аналитическими данными, составляют баланс и другие отчетные таблицы по данным регистров журнально-ордерной формы.

Более прогрессивным способом является составление отчетности при помощи средств автоматизации. В этом случае при учете используются сводные учетные документы - учетные регистры, - которые составляться на машинных носителях.

Автоматизированная форма учета основана на использовании электронно-вычислительной техники. Она представляет собой комплексную автоматизацию учетного процесса, начиная от сбора первичных учетных данных до получения бухгалтерской отчетности.

Автоматизация рабочего места бухгалтера - это совокупность технических, программных, информационных, технологических и методических средств. Информационное обеспечение при этом состоит из альбомов форм учетных документов, классификаторов, словарей или справочников, текущей базы данных и архивной базы данных; методическое обеспечение - в руководстве для пользователя, руководстве для системного программиста, демонстрационной версии; технологическое обеспечение - в совокупности инструкций по формированию отчетности;

техническое обеспечение - в наличии компьютера, модема и т.д.; программное обеспечение - в текстовом редакторе, электронных таблицах, графическом пакете, сопутствующих программах (например, “Гаранте”), специализированных программах (учета заработной платы, основных средств, материалов и проч.).

Преимущества автоматизированного ведения учета и составления отчетности заключаются:

- в наличии входного контроля вводимой информации и контроля ошибок;

- в наглядности учетной информации;

- в надежности сохранения данных;

- в быстрой адаптации программы к изменениям методологии бухгалтерского учета и составления отчетности;

- в удобстве и быстроте составления отчетов;

- в автоматическом расчете итогов форм, вводе остатков;

- в быстром получении информации за любой отчетный период.

В настоящее время существует более ста программных продуктов для решения учетных задач, в основном отечественной разработки. К наиболее известным из них относятся “Инфо-бухгалтер”, “Турбо- бухгалтер”, “1С: Бухгалтерия”, “Супер Менеджер”. Все они позволяют вести синтетический и 2-3-уровневый аналитический учет и базируются на ведении журнала хозяйственных операций (хронологического реестра, где фиксируются все хозяйственные операции предприятия); позволяют формировать стандартные учетные регистры (оборотную ведомость, оборотно-сальдовую ведомость); имеют встроенный макроязык, при помощи которого можно редактировать формы первичных документов, отчетные формы, создавать новые документы, отчеты, справки и др.; в автоматическом режиме формируют баланс, ф.ф. №№ 2, 3, 4, 5, справки и отчеты для налоговой инспекции. Специфические различия деятельности отраслей и ведомств, отдельных предприятий при этом не учитывается, то есть, эти программы носят универсальный характер.

На рынке программных продуктов существуют разработки, такие как “Парус”, “Бест”, “Галактика”, которые позволяют использовать аналитические данные баланса и других форм отчетности для финансового анализа предприятия.

Автоматизированный учет предъявляет повышенные требования к уровню знаний работника бухгалтерской службы. Он должен научиться выполнению функций, свойственных раньше только оператору и программисту: разбираться в файловой структуре, тестировать базу данных, менять настройки программы, осуществлять ввод и вывод необходимой информации. Однако автоматизация бухгалтерского учета - это объективная необходимость. Работа бухгалтера все больше становится творческой, и внедрение компьютерных технологий повышает ее эффективность, берет на себя рутинную работу.

Глава 2. Структура и содержание форм бухгалтерскойотчетности ООО “Артель старателей “Амазар.”

Похожие работы

... . Российские организации, акции которых имеют международную котировку, и соответствующие компании европейского союза должны перейти на составление отчетности по МСФО, начиная с отчетности 2005 г. Глава 2 Содержание бухгалтерской отчетности на примере ООО «Рос Азия» 2.1 Экономическая характеристика предприятия ООО «Рос Азия» учреждено в соответствии с гражданским кодексом российской ...

... 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... отчетность до предоставления в адреса, предусмотренные законодательством, рассматривается и утверждается в порядке, устанавливаемом учредительными документами. Годовая бухгалтерская отчетность о результатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации для заинтересованных пользователей (бирж, покупателей, поставщиков и др.). Достоверность ...

0 комментариев