Состав и назначение

бухгалтерской отчетности

Порядок проведения

инвентаризации

Структура и содержание

типовых форм бухгалтерской отчетности

Форма №2 “Отчет о

прибылях и убытках”

Другие обязательные типовые

формы отчетности

Организация работы по

составлению бухгалтерской отчетности

Общая характеристика финансово-хозяйственной

деятельности предприятия

Бухгалтерская

отчетность ООО “Артели старателей “Амазар”

Рекомендации по составлению

бухгалтерской отчетности ООО “Артель старателей “Амазар”

Основные направления развития

показателей бухгалтерской отчетности

Навигация

Другие обязательные типовые формы отчетности

Бухгалтерская отчетность (на примере предприятия)

147272

знака

0

таблиц

0

изображений

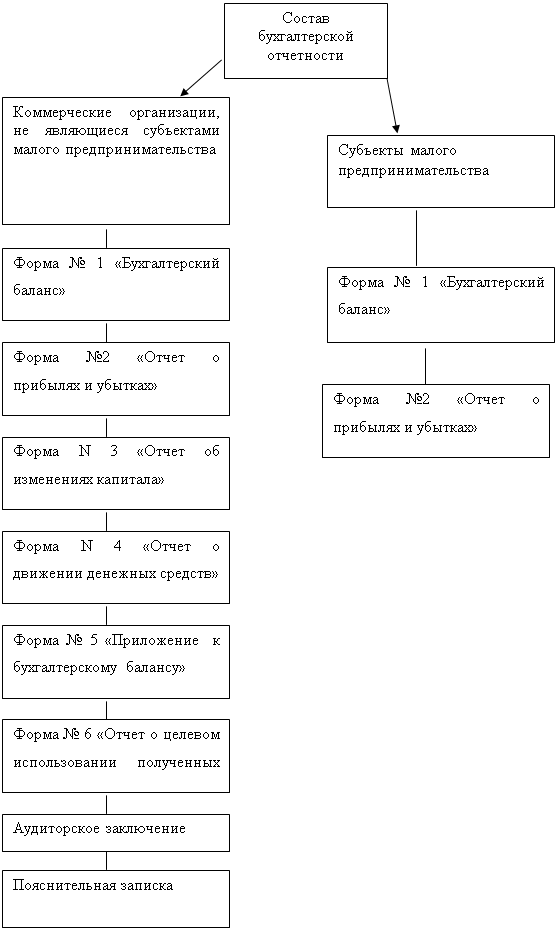

1.3.3. Другие обязательные типовые формы отчетности.

I. “Отчет об изменениях капитала” (ф. №3) предназначен для расшифровки и углубленного изучения данных раздела III бухгалтерского баланса, он содержит следующие числовые показатели:

- величину капитала на начало отчетного периода;

- увеличение капитала - всего

в том числе:

- за счет дополнительного выпуска акций;

- за счет переоценки имущества;

- за счет реорганизации юридического лица (слияния, присоединения);

- за счет доходов, которые, в соответствии с правилами бухгалтерского учета и отчетности, относятся непосредственно на увеличение капитала;

- уменьшение капитала - всего

в том числе:

- за счет уменьшения номинала акций;

- за счет уменьшения количества акций;

- за счет реорганизации юридического лица (разделение, выделение);

- за счет расходов, которые, в соответствии с правилами бухгалтерского учета и отчетности, относятся непосредственно на уменьшение капитала;

- величина капитала на конец отчетного периода.

Отчет составляется в разрезе его составляющих: уставного капитала; добавочного капитала; резервного капитала; фондов предприятия, организуемых в соответствии с учредительными документами и принятой учетной политикой. Остатки капитала на начало года должны соответствовать данным предыдущей годовой бухгалтерской отчетности; остатки на конец года - данным годового бухгалтерского баланса по соответствующим статьям.

II. “Отчет о движении денежных средств” (ф.№4) должен охарактеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности; раскрыть данные о движении денежных средств в отчетном периоде, их наличие, поступление и расходование. Он содержит следующие числовые показатели:

- остаток денежных средств на начало отчетного периода;

- поступило денежных средств - всего

в том числе:

- от продажи продукции, товаров, работ и услуг;

- от продажи основных средств и иного имущества;

- авансы, полученные от покупателей (заказчиков);

- бюджетные ассигнования и иное целевое финансирование;

- кредиты и займы, полученные дивиденды, проценты по финансовым вложениям;

- прочие поступления;

- направление денежных средств - всего

в том числе:

- на оплату товаров, работ, услуг;

- на оплату труда;

- на отчисления в государственные внебюджетные фонды;

- на выдачу авансов;

- на финансовые вложения;

- на выплату дивидендов, процентов по ценным бумагам;

- на расчеты с бюджетом;

- на оплату процентов по полученным кредитам, займам;

- прочие выплаты, перечисления;

- остаток денежных средств на конец отчетного периода.

III. Целям дальнейшего углубления и расшифровки отдельных статей баланса служит типовая форма №5 (годовая) “Приложение к бухгалтерскому балансу”, которая в 2000 году включает в себя следующие показатели:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления в государственные внебюджетные фонды - всего;

в том числе:

- в Фонд социального страхования;

- в Пенсионный фонд;

- в Фонд занятости населения;

- на медицинское страхование;

- Амортизационные отчисления - всего

в том числе:

- нематериальных активов;

- основных средств;

- Прочие затраты;

- Итого по элементам затрат.

Такой состав формы отчета №5 обусловлен требованиями положения по бухгалтерскому учету “Расходы организации” (ПБУ 10/99), где в пункте 22 сказано, что в бухгалтерской отчетности подлежит раскрытию, как минимум, информация о расходах по обычным видам деятельности в разрезе элементов затрат. Отдельные показатели, включенные в форму №5, допускается представлять в виде самостоятельных форм бухгалтерской отчетности или включать в пояснительную записку.

Субъекты малого предпринимательства, не применяющие в соответствии с законодательством упрощенную систему налогообложения, учета и отчетности, имеют право не представлять в составе годовой бухгалтерской отчетности ф.ф. №№ 3, 4, 5, пояснительную записку. Некоммерческие организации имеют право не представлять ф. № 4, а при отсутствии данных - ф.ф. №№ 3 и 5. Общественные организации, не осуществляющие предпринимательскую деятельность и не имеющие, кроме выбывшего имущества, оборотов по продаже товаров, не разрабатывают промежуточную бухгалтерскую отчетность, а в составе годовой отчетности не представляют ф.ф. №№ 3, 4, 5 и объяснительную записку.

Все остальные организации обязаны в составе годовой отчетности давать пояснения к бухгалтерскому балансу и отчету о прибылях и убытках по поводу учетной политики предприятия, обеспечивать пользователя дополнительными данными, которые нецелесообразно включать в типовые формы, но которые необходимы для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

IV. В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В противном случае, неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете. Организация должна обеспечить подтверждение оценки в денежном выражении последствий отступлений от существующих правил бухгалтерского учета и отчетности.

Порядок раскрытия учетной политики организации установлен положением по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/98). Должны быть отражены принятые организацией способы ведения бухгалтерского учета по отношению к начислению амортизации, оценке производственных запасов, товаров, незавершенного производства, готовой продукции, признанию прибыли и другие способы, без знания которых пользователям невозможно произвести достоверную оценку финансового состояния организации. В пояснительной записке к бухгалтерской отчетности организация объявляет об изменении своей учетной политики на следующий отчетный год.

Там же приводятся сведения, не нашедшие отражения в типовых формах годовой бухгалтерской отчетности, например: о наличии на начало и конец отчетного периода и движении в течении отчетного периода отдельных видов нематериальных активов, основных средств, арендованных основных средств, отдельных видов финансовых вложений; об остатках на начало и конец отчетного периода дебиторской и кредиторской задолженности; об изменениях в капитале; о количестве акций, выпущенным акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних или зависимых обществ; о наличии, составе и движении средств резервов; об объемах продаж по видам деятельности и географическим местам сбыта; о событиях после отчетной даты и условных фактах хозяйственной деятельности; о прекращенных операциях и проч.

Таким образом, действующие формы бухгалтерской отчетности предусматривают широкий охват информации о деятельности предприятия, а методология составления отчетности совершенствуется в направлении полноты охвата хозяйственных операций.

Похожие работы

... . Российские организации, акции которых имеют международную котировку, и соответствующие компании европейского союза должны перейти на составление отчетности по МСФО, начиная с отчетности 2005 г. Глава 2 Содержание бухгалтерской отчетности на примере ООО «Рос Азия» 2.1 Экономическая характеристика предприятия ООО «Рос Азия» учреждено в соответствии с гражданским кодексом российской ...

... 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... отчетность до предоставления в адреса, предусмотренные законодательством, рассматривается и утверждается в порядке, устанавливаемом учредительными документами. Годовая бухгалтерская отчетность о результатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации для заинтересованных пользователей (бирж, покупателей, поставщиков и др.). Достоверность ...

0 комментариев