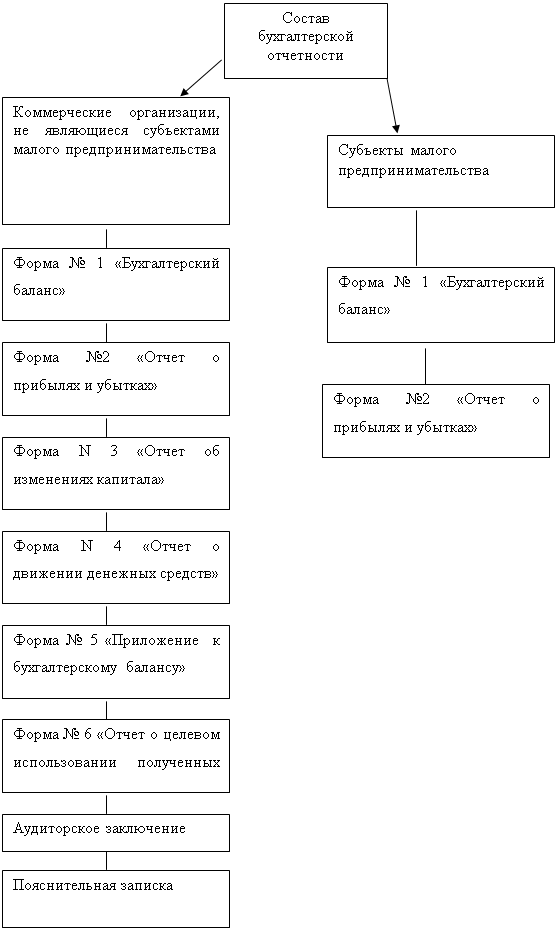

Состав и назначение

бухгалтерской отчетности

Порядок проведения

инвентаризации

Структура и содержание

типовых форм бухгалтерской отчетности

Форма №2 “Отчет о

прибылях и убытках”

Другие обязательные типовые

формы отчетности

Организация работы по

составлению бухгалтерской отчетности

Общая характеристика финансово-хозяйственной

деятельности предприятия

Бухгалтерская

отчетность ООО “Артели старателей “Амазар”

Рекомендации по составлению

бухгалтерской отчетности ООО “Артель старателей “Амазар”

Основные направления развития

показателей бухгалтерской отчетности

Навигация

Общая характеристика финансово-хозяйственной деятельности предприятия

Бухгалтерская отчетность (на примере предприятия)

147272

знака

0

таблиц

0

изображений

2.1. Общая характеристика финансово-хозяйственной деятельности предприятия.

Общество с ограниченной ответственностью “Артель старателей “Амазар” создано 26 апреля 1993 года решением общего собрания учредителей на основе общедолевой собственности членов артели. Эта собственность включает в себя производственные здания, машины, сооружения, оборудование, транспортные средства, продукцию, денежные средства и другое имущество, приобретенное в установленном порядке за счет средств артели, а также переданное ей безвозмездно членами артели или предприятиями, учреждениями и организациями.

Артель старателей имеет право передавать и продавать другим предприятиям, учреждениям, организациям и гражданам, сдавать в аренду, предоставлять в бесплатное пользование собственные здания, сооружения, оборудование, транспортные средства, инвентарь, сырье и другие материальные ценности, а также списывать с баланса основные фонды, если они изношены или морально устарели, передавать на договорных началах материальные и денежные ресурсы другим предприятиям, учреждениям, организациям и гражданам, производящим продукцию или выполняющим для артели работы и услуги. Право распоряжения собственностью принадлежит только самой артели.

Целью создания артели является получение прибыли от ведения уставной деятельности:

- разработки недр с целью добычи золота, других полезных ископаемых на основании полученных лицензий и в соответствии с едиными правилами охраны недр;

- организации собственного производства ювелирных изделий из драгоценных металлов и драгоценных камней;

- оптовой и розничной продажи ювелирных изделий из драгоценных металлов и драгоценных камней.

Артель старателей, наряду с добычей полезных ископаемых, вправе:

- производить разведку полезных ископаемых;

- осуществлять общестроительные, лесозаготовительные, дорожные, транспортные, иные виды работ, связанные с перспективой развития уставной деятельности артели;

- выполнять работы и услуги для других предприятий, организаций и учреждений;

- создавать совместные предприятия, в том числе, и с привлечением иностранного капитала, открывать филиалы;

- заниматься коммерческой, торгово-закупочной, посреднической и внешнеэкономической деятельностью;

- заниматься иной деятельностью, не противоречащей действующему законодательству.

Артель арендует, обменивает, берет взаймы и приобретает необходимое ей сырье, инструменты, оборудование и иное имущество, в порядке оптовой торговли или по договору у государственных, кооперативных предприятий и организаций, на рынках, у населения, использует материальные ресурсы, полученные от заказчиков по заключенным с ними договорам, а также приобретает товары в государственной розничной и торговой сети как за безналичный, так и за наличный расчет.

Артель осуществляет свою производственно-хозяйственную и финансовую деятельность на принципах полной хозяйственной самостоятельности, самоуправления и самофинансирования, определяет направления своей деятельности, объем и структуру производства, самостоятельно планирует свою деятельность исходя из конъектуры и спроса на рынке. Она реализует свою продукцию, работы и услуги по ценам и тарифам, установленным самостоятельно или на договорной основе, а в случаях, установленных законодательством, по государственным расценкам. Производственно-хозяйственные связи и финансовые взаимоотношения артели с государственными, кооперативными и иными предприятиями, организациями, поставщиками материально-технических ресурсов и гражданами осуществляются только на договорных началах.

Артель является юридическим лицом, имеет обособленное имущество, учитываемое на самостоятельном балансе, может открывать расчетные счета в любых финансово-кредитных учреждениях, как в рублях, так и в иностранной валюте, иметь свою печать, свой торговый знак. Артель может от своего имени приобретать имущественные и личные неимущественные права, быть истцом и ответчиком в суде, арбитраже, третейском суде, вправе от своего имени совершать на территории Российской Федерации и за рубежом любые сделки, не запрещенные законом и не противоречащие Уставу артели.

В соответствии с учредительными документами, в артели могут создаваться структурные подразделения (в том числе, и территориально обособленные), отделения, цеха, подсобные хозяйства, фермы, мастерские и т.д. Структурными подразделениями предприятия в настоящее время являются: отдел снабжения, отдел производственных запасов, бухгалтерская служба, лесоучасток, производственные участки (Могоча и Амазар). Производственные участки территориально удалены от местонахождения правления артели.

Предприятие несет ответственность по принятым обязательствам всем принадлежащим ему имуществом, включая основные средства. Оно отвечает также за рациональное использование и охрану предоставленных ей в пользование недр, лесов, вод и других природных ресурсов.

Руководство текущей деятельностью артели осуществляет ее председатель. Помимо иной финансово-хозяйственной деятельности, на него, согласно п.1 ст.6 “Организация бухгалтерского учета в организациях” Закона “О бухгалтерском учете”, возложена ответственность за правильную постановку бухгалтерского учета на предприятии и отражение его результатов в отчетности, соблюдение законодательства при выполнении хозяйственных операций.

Бухгалтерская служба ООО “Артели старателей “Амазар” является самостоятельным структурным подразделением предприятия, подчиняется непосредственно председателю артели; главный бухгалтер назначается на должность и освобождается от работы руководителем организации.

Штат бухгалтерской службы, включая главного бухгалтера, состоит из четырех человек: одного старшего бухгалтера и двух бухгалтеров. Для работников бухгалтерии разработаны должностные инструкции, в соответствии с которыми старший бухгалтер отвечает за учет материалов, основных средств и малоценных и быстроизнашивающихся предметов, начисляет амортизацию, составляет расчет налога на имущество; один из бухгалтеров занят вопросами учета готовой продукции и калькуляцией себестоимости; второй производит расчет зарплаты, составляет отчетность во внебюджетные фонды, контролирует возврат подотчетных сумм. Формирование финансового результата деятельности, составление остальной статистической и бухгалтерской отчетности осуществляет главный бухгалтер. Кроме того, он отвечает за формирование учетной политики, своевременное представление полной и достоверной бухгалтерской отчетности, контролирует деятельность остальных бухгалтеров, обеспечивает соответствие хозяйственных операций действующему законодательству.

В своей работе бухгалтерская служба артели придерживается общих правил ведения и организации бухгалтерского учета, составления бухгалтерской отчетности на предприятии, а именно:

- бухгалтерский учет имущества и обязательств, других хозяйственных операций осуществляется способом двойной записи в соответствии с разработанным рабочим Планом счетов бухгалтерского учета;

- основанием для записи в первичных учетных регистрах являются первичные учетные документы, которые составляются в момент совершения хозяйственных операций или непосредственно после их окончания, и содержат обязательные реквизиты;

- имущество, обязательства и хозяйственные операции для отражения в учете и отчетности принимаются в денежной оценке;

- регулярно проводятся инвентаризации, результаты которых отражаются в учете;

- разграничен учет текущих затрат на производство (издержки обращения) и капитальных вложений;

- сформирована учетная политика артели;

- на отчетные даты осуществляется сверка показателей синтетического и аналитического учета;

- при ведении учета применяется допущение имущественной обособленности, непрерывности деятельности, последовательности применения учетной политики и временной определенности фактов хозяйственной деятельности;

- на балансе предприятия не числится имущество, ему не принадлежащее.

Учетная политика артели старателей принята в 1998 году, утверждена приказом № 120 от 26.12.1998 г. на 1999 год и последующие годы. На основе утвержденного Минфином России Плана счетов бухгалтерского учета предприятие разработало свой собственный рабочий план счетов с учетом специфики работы золотодобывающего предприятия и особенностей его структуры.

Артель старателей применяет журнально-ордерную форму бухгалтерского учета, при которой основными учетными регистрами являются книги (Главная книга, Книга остатков материалов на складах), карточки (инвентарные, складского учета материалов), журналы-ордера, вспомогательные ведомости.

Формы первичных учетных документов, применяемых при оформлении хозяйственных операций, соответствуют типовым унифицированных формам первичных документов, содержащихся в альбомах унифицированных форм первичной учетной документации.

Все хозяйственные операции артели старателей подтверждаются оправдательными документами. Они содержат следующие обязательные реквизиты: наименование документа; код формы; дату составления; наименование организации; содержание операции; измерители хозяйственных операций в натуральном и денежном выражении; наименование должности лиц, подписавших документ; расшифровку личной подписи. Первичные учетные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Они принимаются к учету только в том случае, если соответствуют типовой форме, содержащейся в альбомах унифицированной документации.

Учитывая специфику производственно-хозяйственной деятельности золотодобывающего предприятия, оно вправе согласно принятой учетной политике самостоятельно разрабатывать и утверждать для оформления отдельных хозяйственных операций первичную документацию, которая должна содержать все обязательные реквизиты. Однако пока в практической деятельности такой необходимости не возникало.

Проверка поступающих в бухгалтерию артели документов осуществляется по форме (полнота и правильность оформления документов, заполнение реквизитов) и содержанию (законность документированных операций, логическая увязка отдельных показателей).

В Положении об учетной политике артели старателей определен перечень лиц, которые вправе подписывать следующие учетные документы:

- документы, которыми оформлены хозяйственные операции с денежными средствами и движением иного имущества, подписывают председатель артели и главный бухгалтер;

- первичные документы складского учета, накладные, фактуры, материальные отчеты, акты приемки, списания, выбытия товарно-материальных ценностей, инвентаризационные ведомости могут подписывать руководители соответствующих структурных подразделений и материально-ответственные лица.

Требования главного бухгалтера артели по документальному оформлению хозяйственных операций и срокам предоставления необходимой документации в бухгалтерию являются обязательными для всех сотрудников предприятия.

Принятая учетная политика артели определяет методы оценки отдельных видов имущества и обязательств. Имущество, обязательства и другие факты хозяйственной деятельности для отражения в бухгалтерском учете и бухгалтерской отчетности подлежат оценке в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем отражения затрат на его покупку; имущества, полученного безвозмездно - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации - по стоимости его изготовления или по фактическим затратам, связанным с его производством. В состав затрат могут быть включены затраты на приобретение самого объекта имущества, проценты по коммерческому кредиту, наценки, комиссионные вознаграждения, уплаченные снабженческим и сбытовым организациям, таможенные пошлины, затраты на транспортировку, хранение и доставку. Рыночная стоимость имущества, полученного безвозмездно, может определяться на основе цены, действующей на дату оприходования имущества на аналогичный вид продукции. Данные о действующей цене должны быть подтверждены документально или путем проведения экспертной оценки.

В учетной политике артели оговорены правила документооборота и технология обработки учетной информации, порядок контроля за хозяйственными операциями.

В учетной политике артели обозначен общий порядок проведения инвентаризации на данном предприятии. Порядок и сроки проведения инвентаризаций в отчетном году, даты их проведения, перечень инвентаризуемых объектов определяет председатель артели.

Инвентаризация обязательна:

- при передаче имущества в аренду, его выкупе и продаже;

- перед составлением годовой бухгалтерской отчетности ( при этом, согласно утвержденной учетной политике, она не может быть проведена раньше 1 октября отчетного года);

- при смене материально- ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийных бедствий;

- при реорганизации и ликвидации предприятия;

- в остальных случаях, предусмотренных законодательством.

Для обеспечения наибольшей достоверности учетных данных в Положение об учетной политики артели старателей заложено условие о проведении инвентаризации не реже одного раза в квартал.

Инвентаризации подлежат все товарно-материальные ценности независимо от их местонахождения, а также ценности, не принадлежащие артели на праве собственности, но числящиеся в бухгалтерском учете. Она проводится по местонахождению товарно-материальных ценностей и материально ответственного лица.

На момент проведения проверки прекращаются все операции материально-ответственных лиц по отпуску и приему товарно-материальных ценностей, закрываются и опломбируются склады.

Материально-ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, а все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

Сроки проведения инвентаризации, состав инвентаризационной комиссии определяются председателем артели, им же рассматриваются результаты инвентаризации. Сведения о фактическом наличии материальных ценностей, полученные в результате проведения инвентаризации, записываются в инвентаризационную опись или акты инвентаризации, которые составляются не менее, чем в двух экземплярах.

Инвентаризационная опись передается в бухгалтерию, которая сравнивает фактические остатки материальных ценностей с данными бухгалтерского учета. Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация, по годовой инвентаризации - в годовом бухгалтерском отчете.

Если в ходе проведения инвентаризации выявлены расхождения между показателями бухгалтерского учета и данными инвентаризационных описей, то бухгалтерия составляет сличительные ведомости, где стоимость излишков и недостач товарно-материальных ценностей приводится в соответствие с их оценкой в учетных регистрах.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в соответствии с п.28 Положения по бухгалтерскому учету и бухгалтерской отчетности:

а) излишки приходуются по рыночной стоимости на дату проведения инвентаризации, и относятся на финансовые результаты деятельности;

б) недостача имущества, его порча в пределах норм естественной убыли, относятся на издержки производства, сверх норм естественной убыли - на счета виновных лиц. Если виновные лица не установлены, или суд отказал во взыскании убытков с них, то убытки относят на финансовые результаты деятельности предприятия.

Инвентаризация проходит путем осмотра каждого предмета. В описи МБП заносят по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете.

МБП, пришедшие в негодность и не списанные, в инвентаризационную опись не включаются, а составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях.

Тару заносят в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта). На тару, пришедшую в негодность, инвентаризационная комиссия составляет акт на списание с указанием причин порчи.

Взаимный зачет излишков и недостач в результате пересортицы допускается в виде исключения при условии, что они имелись за один и тот же проверяемый период, у одного и того же проверяемого лица, по одним и тем же товарно-материальным ценностям одного и того же наименования и в тождественных количествах.

Производится инвентаризация расчетов с дебиторами и кредиторами, взаимная выверка расчетов с соответствующими организациями. В настоящее время у артели нет просроченной дебиторской задолженности за продукцию, работы и услуги.

Похожие работы

... . Российские организации, акции которых имеют международную котировку, и соответствующие компании европейского союза должны перейти на составление отчетности по МСФО, начиная с отчетности 2005 г. Глава 2 Содержание бухгалтерской отчетности на примере ООО «Рос Азия» 2.1 Экономическая характеристика предприятия ООО «Рос Азия» учреждено в соответствии с гражданским кодексом российской ...

... 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... отчетность до предоставления в адреса, предусмотренные законодательством, рассматривается и утверждается в порядке, устанавливаемом учредительными документами. Годовая бухгалтерская отчетность о результатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации для заинтересованных пользователей (бирж, покупателей, поставщиков и др.). Достоверность ...

0 комментариев