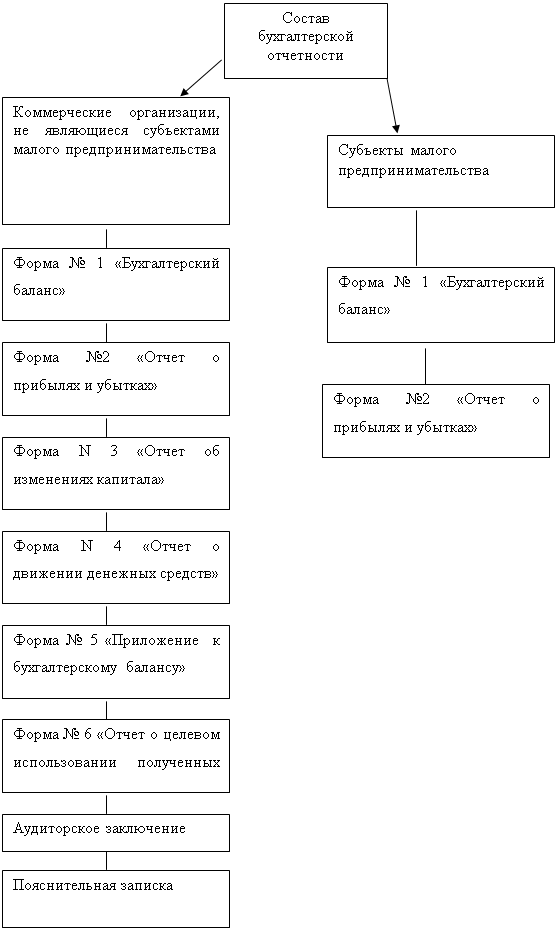

Состав и назначение

бухгалтерской отчетности

Порядок проведения

инвентаризации

Структура и содержание

типовых форм бухгалтерской отчетности

Форма №2 “Отчет о

прибылях и убытках”

Другие обязательные типовые

формы отчетности

Организация работы по

составлению бухгалтерской отчетности

Общая характеристика финансово-хозяйственной

деятельности предприятия

Бухгалтерская

отчетность ООО “Артели старателей “Амазар”

Рекомендации по составлению

бухгалтерской отчетности ООО “Артель старателей “Амазар”

Основные направления развития

показателей бухгалтерской отчетности

Навигация

Форма №2 “Отчет о прибылях и убытках”

Бухгалтерская отчетность (на примере предприятия)

147272

знака

0

таблиц

0

изображений

1.3.2. Форма №2 “Отчет о прибылях и убытках”.

Важным источником информации о финансовой деятельности предприятия является типовая форма отчетности №2 “Отчет о прибылях и убытках”. Бухгалтерская прибыль /убыток/ представляет собой конечный финансовый результат всей хозяйственной деятельности организации, выявленный за отчетный период на основании бухгалтерского учета всех операций предприятия и оценке статей бухгалтерского баланса.

Отчет о прибылях и убытках в 2000 году состоит из четырех разделов.

В раздел I “Доходы и расходы по обычным видам деятельности” по статье “Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) показывается выручка от реализации готовой продукции (работ, услуг), от продажи товаров и т.п., учитываемая на счете 46 “Реализация продукции (работ, услуг)” исходя из допущения временной определенности фактов хозяйственной деятельности. Это допущение предполагает, что факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с ним фактах. Поэтому, начиная с 1997 года, в учетной политике предприятия может не быть элемента, регламентирующего момент признания выручки от реализации. Вариантность в отношении момента признания выручки действует в настоящее время только для целей налогообложения, а бухгалтерский учет производится в соответствии с методологией, приведенной в разделе 2 ПБУ 1/98 “Учетная политика предприятия”.

Если договором обусловлен момент перехода права владения, пользования и распоряжения отгруженной продукцией и риска ее случайной гибели от организации к покупателю после момента поступления денежных средств в оплату отгруженной продукции на расчетный, валютный и иные счета организации в банке, либо непосредственно в кассу организации, а также при зачете взаимных требований по расчетам, то выручка от реализации такой продукции включается в отчет на дату поступления денежных средств (зачета). Аналогичный порядок применяется в отношении выполненных работ, оказанных услуг.

При договоре мены выручка от реализации продукции (работ, услуг) отражается в бухгалтерском учете организаций, выступающих сторонами по договору, одновременно после исполнения обязательств передать соответствующие товары.

При реализации товаров по договорам комиссии или поручения (кроме розничной торговли, общественного питания и аукционной торговли), в бухгалтерском учете комитента выручка от реализации товаров отражается по времени получения извещения комиссионера об отгрузке товара покупателю.

По статье “Себестоимость проданных товаров, продукции, работ, услуг” отражаются затраты предприятия, связанные с производственной деятельностью. При их определении следует руководствоваться Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ от 5.08.92г. № 552 (с учетом изменений и дополнений), типовыми методическими рекомендациями и отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) в части, не противоречащей вышеназванному Положению. Затраты, связанные со сбытом продукции, а также издержки обращения в данные этой строки не включаются.

По статье “Валовая прибыль” подсчитывается валовая прибыль организации как разница между выручкой от продажи товаров, продукции, работ, услуг и себестоимостью.

По статье “Коммерческие расходы” отражаются:

- организацией, занятой производством продукции, выполнением работ и оказанием услуг, - затраты по сбыту, учитываемые на счете 43 “Коммерческие расходы” и относящиеся к реализованной продукции;

- организацией, занятой в торговой, снабженческой, сбытовой и иной посреднической деятельности, - издержки обращения, учитываемые на счете 44 “Издержки обращения” и приходящиеся на оприходованные товары.

По статье “Управленческие расходы” отражаются суммы, учтенные на счете 26 “Общехозяйственные расходы” и списываемые с него при определении финансового результата непосредственно на счет 46 “Реализация продукции (работ, услуг)”. В случае, если организацией не принят в учетной политике порядок списания общехозяйственных расходов непосредственно на дебет счета 46, то доля их, относящаяся к проданной продукции (работам, услугам) отражается по статье “Себестоимость проданных товаров, продукции, работ, услуг”.

Далее по статье “Прибыль /убыток / от продаж” подcчитывается результат по разделу I.

Раздел II “Операционные доходы и расходы” включает в себя следующие данные:

По статьям “Проценты к получению” и “Проценты к уплате” отражаются суммы причитающихся к получению (уплате) дивидендов, процентов по облигациям, депозитам, проценты по банковским счетам и т.д., учитываемых в соответствии с правилами бухгалтерского учета на счете 80 “Прибыли и убытки”.

По статьям “Прочие операционные доходы” и “Прочие операционные расходы” отражаются данные по операциям, связанным с движением имущества организации (основных средств, запасов, денежных средств, ценных бумаг и т.д.) . К ним относятся: реализация основных средств и прочего имущества, списание основных средств с баланса по причине морального износа, сдача имущества в аренду, содержание законсервированных производственных мощностей и объектов, аннулирование производственных заказов, прекращение производства, не давшего продукции. При этом доходы и затраты по этим операциям показываются в отчете развернуто (не сальдируются) . Кроме того, в составе операционных доходов и расходов отражаются результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте (курсовые разницы); расходы, связанные с обслуживанием ценных бумаг; сумма причитающихся к уплате налогов и сборов за счет финансовых результатов в соответствии с законодательством. Данные по операционным доходам показываются за минусом налога на добавленную стоимость.

Раздел III “Внереализационные доходы и расходы” состоит из двух статей: “Внереализационные доходы” и “Внереализационные расходы”, где собраны операции, не нашедшие отражения в предыдущих статьях отчета.

После заполнения трех разделов производится подсчет прибыли /убытка/ до налогообложения. Далее определяется сумма налога на прибыль и показывается по строке 150 отчета “Налог на прибыль и иные аналогичные обязательные платежи”. Прибыль без налога на нее отражается по строке “Прибыль /убыток / от обычной деятельности”.

В отчете о прибылях и убытках доходы и расходы предприятия должны показываться с подразделением на обычные и чрезвычайные. К чрезвычайным доходам относятся поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и проч): страховое возмещение, стоимость материальных ценностей, оставшихся от списания непригодных к дальнейшему использованию активов, и проч. К чрезвычайным расходам относятся расходы, связанные с теми же событиями. Эти сведения отражаются в IV разделе отчета ф.2 “Чрезвычайные доходы и расходы”.

Окончательный финансовый результат формируется по строке 190 отчета “Чистая прибыль (нераспределенная прибыль /убыток/ отчетного года”, Он должен соответствовать данным бухгалтерского баланса.

Сумма убытка отражается в отчете со знаком минус. Графа 4 заполняется с учетом требований, изложенных в Положении по бухгалтерскому учету “Бухгалтерская отчетность организации” (ПБУ 4/99), в ней показываются суммы соответствующих показателей за прошлый год, с учетом произведенной реорганизации.

Справочно в форме отчета указываются сведения о дивидендах, приходящихся на одну акцию (привелигированную и обычную); предполагаемые в следующем отчетном году суммы дивидендов, приходящихся на одну акцию (привелигированную и обычную).

Расшифровка отдельных прибылей и убытков включает в себя расшифровку таких показатели, как штрафы, пени и неустойки, признанные организацией, или по которым получены решения суда о взыскании; прибыль (убыток прошлых лет; возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств; курсовые данные по операциям в иностранной валюте; снижение себестоимости материально-производственных запасов на конец отчетного периода; списание кредиторских и дебиторских задолженностей, по которым истек срок исковой давности и проч. Показатели текущего года сравниваются с данными отчетности прошлого года.

Анализ каждого слагаемого прибыли имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам, администрации выбрать наиболее важные направления активизации деятельности организации.

Похожие работы

... . Российские организации, акции которых имеют международную котировку, и соответствующие компании европейского союза должны перейти на составление отчетности по МСФО, начиная с отчетности 2005 г. Глава 2 Содержание бухгалтерской отчетности на примере ООО «Рос Азия» 2.1 Экономическая характеристика предприятия ООО «Рос Азия» учреждено в соответствии с гражданским кодексом российской ...

... 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... отчетность до предоставления в адреса, предусмотренные законодательством, рассматривается и утверждается в порядке, устанавливаемом учредительными документами. Годовая бухгалтерская отчетность о результатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации для заинтересованных пользователей (бирж, покупателей, поставщиков и др.). Достоверность ...

0 комментариев