Состав и назначение

бухгалтерской отчетности

Порядок проведения

инвентаризации

Структура и содержание

типовых форм бухгалтерской отчетности

Форма №2 “Отчет о

прибылях и убытках”

Другие обязательные типовые

формы отчетности

Организация работы по

составлению бухгалтерской отчетности

Общая характеристика финансово-хозяйственной

деятельности предприятия

Бухгалтерская

отчетность ООО “Артели старателей “Амазар”

Рекомендации по составлению

бухгалтерской отчетности ООО “Артель старателей “Амазар”

Основные направления развития

показателей бухгалтерской отчетности

Навигация

Бухгалтерская отчетность ООО “Артели старателей “Амазар”

Бухгалтерская отчетность (на примере предприятия)

147272

знака

0

таблиц

0

изображений

2.2. Бухгалтерская отчетность ООО “Артели старателей “Амазар”.

Для обеспечения своевременного составления месячного, квартального и годового отчетов бухгалтерская служба артели в учетной политике оговаривает сводный график предоставления информации для всех остальных структурных подразделений. Например, отделу снабжения, отделу производственных запасов, лесоучастку установлен срок предоставления материальной отчетности в бухгалтерскую службу до 25 числа каждого месяца. Составлен график работ и в самой бухгалтерии. При ручной технике учета в сроки, установленные графиком, подсчитываются итоги в журналах- ордерах, осуществляется взаимная сверка встречных корреспонденций счетов. Последовательность учетных работ при переносе сумм и закрытии учетных регистров журнально-ордерной формы по окончании отчетного периода определяется главным бухгалтером. На основании полученных данных он заполняет строки форм отчетности предприятия.

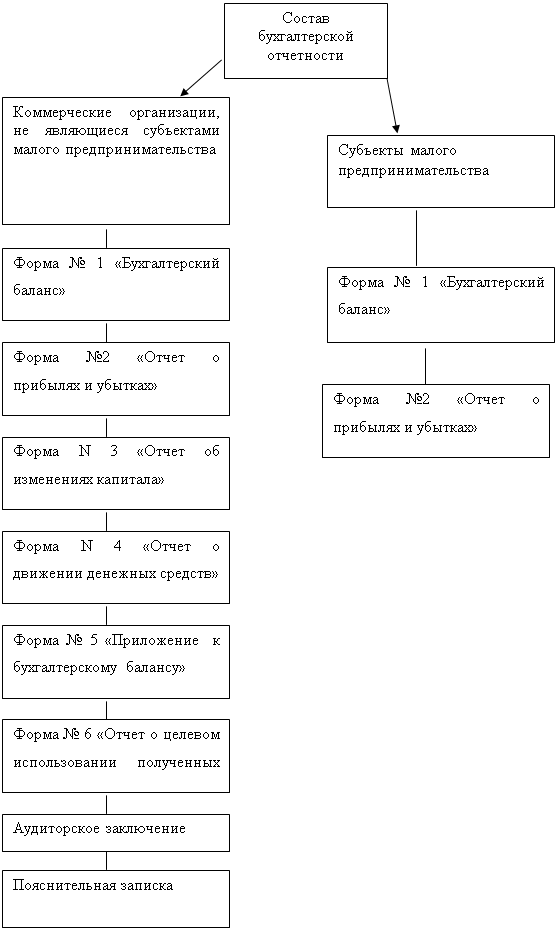

Годовая бухгалтерская отчетность артели состоит из следующих типовых форм:

1. Бухгалтерского баланса (ф.№1);

2. Отчета о прибылях и убытках(ф.№2);

3. Отчета об изменении капитала (ф.№3);

4. Отчета о движении денежных средств (ф. №4);

5. Приложения к бухгалтерскому балансу (ф.№5).

6. Пояснительной записки.

Промежуточная бухгалтерская отчетность включает:

1. Бухгалтерский баланс (ф.№1);

2. Отчет о прибылях и убытках(ф.№2);

3. Пояснительную записку.

Артель старателей не подлежит обязательному аудиту. Специализированные формы отчетности для артели не установлены. Внутренние формы отчетности не применяются, хотя, в соответствии с учетной политикой, в случае необходимости они могут быть самостоятельно разработаны.

При заполнении типовых форм отчетности соблюдены действующие положения (стандарты) учета и отчетности, требования законодательства и нормативных документов, определяющих правила составления отчетности и ведения бухгалтерского учета в сводных регистрах, обязательные к исполнению организациями на территории Российской Федерации.

Отчетность артели составляется за месяц, квартал и год нарастающим итогом с начала отчетного года, при этом месячная и квартальная отчетность является промежуточной. Предприятие соблюдает установленные законодательством сроки представления бухгалтерской отчетности: квартальной - в течение 30 дней по окончанию квартала, а годовой - в течение 90 дней по окончании года, штрафные санкции за несвоевременную сдачу отчета к артели ни разу не применялись. Обычно отчетность не высылается по почте, а передается пользователям главным бухгалтером или руководителем.

Формы отчетности содержат в заголовке перечень необходимых реквизитов, таких, как: полное наименование организации в соответствии с зарегистрированными учредительными документами; вид деятельности согласно Общесоюзному классификатору “Отрасли народного хозяйства” (ОКОНХ); организационно-правовую форму согласно Классификатору организационно-правовых форм хозяйствующих субъектов (КОПФ); код формы по Классификатору форм собственности; полный почтовый адрес. Составление бухгалтерской отчетности производится в тысячах рублей без десятичных знаков, в валюте Российской Федерации. Все формы отчета подписывают руководитель и главный бухгалтер артели.

Бухгалтерская отчетность включает в свой состав имущество всех производств, хозяйств, иных структурных подразделений артели. Предприятие не имеет в своем составе структурных подразделений, выделенных на отдельный баланс, поэтому сводная бухгалтерская отчетность не составляется.

Содержание формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним применяются последовательно от одного отчетного периода к другому. Показатели бухгалтерской отчетности за 1999 год сопоставимы с отчетными данными предыдущих лет, так как не было изменений учетной политики, не происходило присоединения или реорганизации артели.

Баланс 1999 года сформирован в соответствии с типовыми формами, утвержденными Министерством финансов для отчетности 1999 года. По каждому разделу актива и пассива баланса подсчитаны итоги. Сумма итогов разделов /валюта баланса/ записана в последней строке “Баланс”. В графе 3 показаны данные на начало года (вступительный баланс), которые соответствуют данным графы 4 бухгалтерского баланса за 1998 год по каждому числовому показателю.

Оценка статей бухгалтерской отчетности осуществляется в денежном выражении в валюте Российской Федерации

В активе баланса приведены данные по следующим статьям:

В подразделе “Основные средства” показаны данные по основным средствам по остаточной стоимости, за минусом амортизации. В состав основных средств артели входят здание котельной, гараж, баня, склады, теплица, свинарник, эстакада, станки, транспортные средства, автомашины и иной хозяйственный инвентарь. Расшифровка состава основных средств артели приведена в пояснительной записке к годовому отчету и в приложении к бухгалтерскому балансу ф.№5, где основные средства сгруппированы по видам (здания, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь). По сравнению с предыдущим годом стоимость основных средств уменьшилась за счет реализации здания, автотранспорта, списания производственного и хозяйственно инвентаря. В 1999 году был приобретен бульдозер “Камацу”, балансовая стоимость которого сложилась из покупной стоимости и затрат на его транспортировку.

Все основные средства артели относятся к производственному и амортизируемому имуществу. Начисление амортизации основных средств осуществляется по нормам, утвержденным Постановлением Совета Министров СССР от 22.10.90 г. №1072 “О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР”, линейным способом, ежемесячно, исходя из стоимости основных средств и срока полезного использования.

По состоянию на 1.01.2000 года на балансе ООО “Артель старателей” нематериальных активов нет, бухгалтерские проводки по приобретению, начислению амортизации, списанию нематериальных активов не совершались.

По статье “Незавершенное строительство” отражены затраты на геологоразведочные работы. По сравнению с прошлым отчетным периодом эта сумма сократилась в 7,6 раза, что свидетельствует о свертывании этого направления деятельности артели.

Для осуществления бесперебойного производственного процесса в артели старателей созданы запасы: сырья, основных и вспомогательных материалов, топлива и запасных частей. Под производственными запасами понимают различные вещественные элементы производства, используемые в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. Малоценные и быстроизнашиваемые предметы - часть материально-производственных запасов, используемая в качестве средств труда в течение не более 12 месяцев, либо имеющая стоимость на дату приобретения ниже лимита, утвержденного организацией в пределах не более 100-кратного минимального размера оплаты труда, установленного законодательством Российской Федерации.

В соответствии с требованиями ПБУ 5/98 и с учетом специфики деятельности в артели разработана номенклатура материально- производственных запасов:

а) материально-производственные запасы, используемые при добыче драгоценных металлов, строительстве, ремонтных работах;

б) материально-производственные запасы, предназначенные для продажи;

в) материально - производственные запасы, предназначенные для управленческих нужд предприятия.

В подразделе баланса “Запасы” остатки запасов и других материальных ценностей по сравнению с 1998 годом возросли более, чем в 3 раза. Рост запасов произошел за счет увеличения стоимости остатков сырья и основные материалов (металла, золота, драгоценных камней); затрат в незавершенное производство и стоимости товаров отгруженных.

В соответствии с принятой учетной политикой, артель отражает материалы в синтетическом учете и балансе по фактической себестоимости их приобретения (заготовления), или учетным ценам. Фактическая себестоимость определяется исходя из затрат на их приобретение, включая оплату процентов за кредит, наценки (надбавки), комиссионные вознаграждения, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Материальные ценности, которые устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе по цене возможной реализации, когда она ниже первоначальной стоимости заготовления, с отнесением разницы в ценах на результаты хозяйственной деятельности.

Номенклатура малоценных и быстроизнашивающихся предметов включает в себя:

а) средства труда;

б) прочие малоценные и быстроизнашивающиеся предметы.

К малоценным и быстроизнашивающимся предметам в артели относятся: хозяйственный инвентарь, другие средства труда, которые, в соответствии с установленным порядком, включаются в состав средств в обороте. В соответствии с Положением о бухгалтерском учете и отчетности, в составе средств в обороте учитывают:

а) предметы, служащие менее одного года, независимо от их стоимости;

б) предметы стоимостью на дату приобретения не более 100-кратного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока службы, за исключением строительного механизированного инструмента, который относятся к основным средствам независимо от стоимости;

в) бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, временные ветки лесовозных дорог, временные здания в лесу со сроком эксплуатации до двух лет;

г) специальные инструменты и специальные приспособления независимо от их стоимости, сменное оборудование независимо от его стоимости;

д) специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

е) форменная одежда, предназначенная для выдачи работникам, независимо от стоимости и срока службы;

ж) временные (нетитульные) сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительных работ в составе накладных расходов;

з) тара для хранения товарно-материальных ценностей на складах или осуществления технологических процессов стоимостью в пределах лимита, установленного в подпункте “б”, по цене приобретения или изготовления, и некоторые другие.

Преданные в эксплуатацию МБП включаются в издержки производства в сумме их износа. Начисление амортизации МБП производится в соответствии с п. 51 Положения по ведению бухгалтерского учета - процентным способом. 50% стоимости МБП списывается на себестоимость при отпуске их в производство, оставшаяся часть списывается на себестоимость при окончании срока использования.

Таким образом, малоценные и быстроизнашивающиеся предметы отражаются в балансе по остаточной стоимости, за минусом износа.

По строке “Незавершенное производство” показаны затраты по незавершенному производству и незавершенным работам по фактической производственной себестоимости (такая оценка принята в учетной политике артели). Предприятие отражает по данной строке сумму издержек обращения, приходящихся на остаток нереализованных товаров.

По строке “Готовая продукция и товары для перепродажи” показана фактическая производственная себестоимость остатка законченных изделий, прошедших испытание и приемку, соответствующих техническим условиям и стандартам. Продукция, не отвечающая этим требованиям, показана в составе незавершенного производства. Готовая продукция артели, являющаяся конечным результатом производственного процесса, состоит из добытого металла, ювелирных изделий, товаров, приобретенные или полученные от других юридических и физических лиц и предназначенных для перепродажи или обмена без дополнительной обработки.

По строке “Товары отгруженные” отражены данные о фактической себестоимости отгруженной продукции, где договором обусловлен отличный от общего порядка момент перехода права владения, пользования и распоряжения ею и риска случайной гибели от организации к заказчику. Здесь обобщена информация о готовых изделиях, переданных другим предприятиям для реализации на комиссионных началах.

По статье “Налог на добавленную стоимость по приобретенным ценностям” отражена сумма налога на добавленную стоимость по приобретенным материальным ресурсам, малоценным и быстроизнашиваемым предметам, основным средствам и другим ценностям, работам и услугам, подлежащая отнесению в следующих отчетных периодах в уменьшение сумм налога для перечисления в бюджет или уменьшение соответствующих источников их покрытия.

Дебиторская задолженность артели, со сроком погашения до 12 месяцев начиная с отчетной даты, включает в себя по статье “Покупатели и заказчики” отгруженные товары, сданные работы и оказанные услуги по договорной стоимости до момента поступления платежа или зачета взаимных требований; по статье “Задолженность дочерних и зависимых обществ” - данные по текущим расчетам; по статье “Задолженность участников (учредителей) по взносам в уставный капитал” - задолженность учредителей организации по вкладам в уставный капитал; по статье “Прочие дебиторы” - задолженность за подотчетными лицами.

В группе статей “Денежные средства” по статье “Касса” отражен остаток денежных средств организации в кассе. По состоянию на 1.01.2000 года на расчетном счете артели не было денежных средств.

По результатам финансовой деятельности артель старателей относится к убыточным предприятиям. Непокрытый убыток отчетного года составил 210 тыс. руб., непокрытые убытки прошлого года выразились в сумме 908 тыс. руб. В своих учредительных документах артель регламентировала порядок использования возможной прибыли. Она, после уплаты всех налогов, должна была быть распределена следующим образом:

60% - на образование фондов;

40% - на выплату дивидендов учредителям артели пропорционально их доли в Уставном капитале.

В артели предусмотрено создание следующих фонды:

- неделимого - в размере 5% от прибыли. Он расходуется на собственное строительство производственных объектов, приобретение и капитальный ремонт зданий, сооружений, машин, оборудования, транспортных средств и других основных средств производства;

- страхового - в размере 5% от прибыли. Он расходуется на покрытие убытков артели. При рентабельной работе предприятия часть его может использоваться по решению правления на пополнение других фондов;

- развития производства, науки и техники - в размере 10 % от прибыли. Он расходуется на освоение новых технологий, переоснащение существующих технологий и реконструкцию предприятия;

- резервного - в размере 5% от прибыли. Убытки, которые могут возникнуть при осуществлении хозяйственной деятельности в артели, должны покрываться за счет средств резервного фонда;

- материального поощрения- в размере 18% от прибыли.;

- социально-культурных мероприятий- в размере 10% от прибыли. Расходуется на строительство жилья и объектов соцкультбыта, на содержание жилого фонда, общежитий, производственных столовых;

- социальной помощи - в размере 5% от прибыли. Расходуется для выдачи членам артели льготных кредитов на строительство индивидуального жилья и приобретения дорогостоящих товаров народного потребления, а также на возмещение вреда, причиненного увечьем или иным повреждением здоровья члена артели, связанного с исполнением трудовых обязанностей Фонд социальной помощи расходуется также на частичную компенсацию расходов на питание тем членам артели, которые остались работать на следующий хозяйственный год;

- благотворительного фонда - в размере 1% от прибыли. Расходуется на благотворительные цели.

- фонда представительских расходов - в размере 1% от прибыли. Расходуется на покрытие расходов на проведение деловых встреч и переговоров.

Однако в связи с тем, что артель ряд лет работает без прибыли, эти фонды не сформированы.

В пассиве баланса отражен только уставный фонд и добавочный капитал. Уставный фонд артели составляет 209000 тыс. руб. и разделен на доли. Размер доли определен в процентах от Уставного фонда для каждого учредителя. Изменение Уставного фонда артели происходит по решению собрания учредителей за счет прибыли от хозяйственной деятельности , а в случае необходимости - за счет дополнительных вкладов учредителей или за счет вкладов новых учредителей.

Дополнительный капитал составляет 1442 тыс. руб., источник его образования - произведенные переоценки имущества.

Несмотря на наличие картотеки к расчетному счету, убыток по результатам деятельности, на протяжении 1999 артель старателей сумела погасить задолженность банку за полученный кредит.

Кредиторской задолженность артели на протяжении 1999 года значительно снизилась по всем статьям, кроме задолженности перед бюджетом. Остатки задолженности подлежат погашению в течение 12 месяцев после отчетной даты. По статье “Поставщики и подрядчики” показана сумма задолженности поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги. Заметно, что на протяжении 1999 года артель почти полностью рассчиталась с ними по своим обязательствам, так же, как и со своими сотрудниками: в балансе нет сумм невыплаченной заработной платы. Однако задолженность по отчислениям на государственное социальное страхование, пенсионное обеспечение, медицинское страхование, в фонд занятости продолжает оставаться значительной (494 тыс. руб.) и перед бюджетом тоже (2404 тыс. руб.).

По статье “Авансы полученные” учтена сумма полученных от сторонних организаций авансов по предстоящим расчетам, согласно заключенных договоров.

По статье “Задолженность участникам (учредителям) по выплате доходов” отражена сумма задолженности по причитающимся к выплате дивидендам. Сумма эта невелика, и движения по этой статье в 1999 году не было, что свидетельствует об отсутствии получателей средств.

По статье “Резервы предстоящих расходов” имеются остатки средств, зарезервированных артелью в соответствии с принятой учетной политикой в связи с сезонностью производства на:

- ремонт основных средств;

- создание производственных запасов по подготовительным работам;

- рекультивацию земель;

- природоохранительные мероприятия.

В отчете о прибылях и убытках расшифровано происхождение суммы убытка, сложившийся по результатам хозяйственной деятельности за 1999 год.

По статье “Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) показана выручка от реализации готовой продукции (работ, услуг), от продажи товаров и т.п., учитываемая на счете 46 “Реализация продукции (работ, услуг)” исходя из допущения временной определенности фактов хозяйственной деятельности. Выручка артели по сравнению с соответствующим показателем 1998 года увеличилась, однако увеличились и себестоимость реализации товаров, и прочие внереализационные расходы. Хотя в абсолютном выражении убыток за 1999 год в несколько раз меньше убытка за 1998 год, все же артель не смогла пока добиться необходимой доходности своих хозяйственных операций. При определении себестоимости проданных товаров, продукции, работ, услуг артель руководствовалась Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ от 5.08.92г. № 552 (с учетом изменений и дополнений) другими нормативными документами по вопросу калькулирования себестоимости.

По статьям “Прочие операционные доходы” и “Прочие операционные расходы” отражены данные по операциям, связанным с движением имущества организации: по реализация излишков товарно-материальных ценностей и металлолома. Данные по этим операциям показаны в отчете развернуто.. Данные по операционным доходам показаны за минусом налога на добавленную стоимость.

По статье “Внереализационные расходы” показаны суммы причитающихся к уплате налогов и сборов за счет финансовых результатов в соответствии с законодательством, недостачи и потери от порчи ценностей; расходы по аренде.

В связи с убыточной деятельностью налог на прибыль артель не исчисляла. В составе отвлеченных средств показаны уплаченные штрафы в сумме 78 тыс. руб.

Окончательный финансовый результат - убыток в сумме 210 тыс. руб. - соответствует данным бухгалтерского баланса за 1999 год. Сумма убытка показана в форме отчета №2 со знаком минус. Графа 4 заполнена с учетом требований, изложенных в Положении по бухгалтерскому учету “Бухгалтерская отчетность организации” (ПБУ 4/99), в ней отражены соответствующие показатели за прошлый отчетный период.

“Отчет об изменениях капитала” (ф. №3) предназначен для расшифровки и углубленного изучения собственного капитала, фондов и резервов. Поскольку фонды в артели не сформированы из -за отсутствия источников, в этом отчете представлены данные только по уставному и добавочному капиталам. Остатки капитала на начало года соответствуют данным предыдущей годовой бухгалтерской отчетности; остатки на конец года - данным годового бухгалтерского баланса за 1999 год, движения фондов на протяжении отчетного года не наблюдалось Справочно в отчете приведен показатель “чистые активы”. Он имеет отрицательное значение, поэтому показан на начало и конец отчетного года со знаком минус.

“Отчет о движении денежных средств” (ф.№4) раскрывает данные о движении денежных средств в отчетном периоде, их наличие, поступление и расходование. В 1999 году все поступления денежных средств были связаны с выручкой от продажи продукции, работ и услуг; основная часть поступлений была израсходована на оплату товаров, работ, услуг и на выдачу подотчетных сумм; незначительную часть выплат составляют расходы на оплату труда и выдачу авансов. На начало года остатка денежных средств у артели не было; на конец отчетного периода остаток составил 1 тыс. руб., что соответствует балансовым данным. Из справки к отчету усматривается, что основная сумма наличных денег поступила от физических лиц, при приеме денежных средств использовались контрольно-кассовые аппараты.

Целям дальнейшей расшифровки отдельных статей баланса служит типовая форма №5 (годовая) “Приложение к бухгалтерскому балансу”, которая в 1999 году включила в себя следующие разделы:

1. Движение заемных средств. Артель отразила гашение краткосрочных кредитов банка в течение отчетного года, остатка на 1.01.2000 года по заемным средствам нет;

2. Дебиторская и кредиторская задолженность. Артель показала остатки и обороты в течение года по этим статьям.

3. Амортизируемое имущество. Произведена расшифровка основных средств, малоценных и быстроизнашивающихся предметов, их износа на протяжении отчетного года.

4. Движение средств финансирования долгосрочных инвестиций и финансовых вложений. Расшифрованы остатки и движение на притяжении года собственных средств артели и привлеченных средств.

5. Финансовые вложения. Движение и остатки на начало и конец отчетного периода отсутствовали.

6. Затраты, произведенные организацией. Артель за отчетной и предыдущий годы расшифровала затраты по элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию основных средств, прочие затраты.

7. Расшифровка отдельных прибылей и убытков. Она включила суммы штрафов и убытка за отчетный и предыдущий годы.

8. Социальные показатели. Расшифрованы суммы начислений во внебюджетные фонды и перечисленные суммы в разрезе каждого фонда

В пояснительной записке артель старателей раскрывает свою учетную политику в соответствии с положением по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/98): способы ведения бухгалтерского учета по отношению к начислению амортизации, оценке производственных запасов, товаров, незавершенного производства, готовой продукции, признанию прибыли. Там же приведены сведения, не нашедшие отражения в типовых формах годовой бухгалтерской отчетности: об объемах продаж по видам деятельности и географическим местам сбыта; о событиях после отчетной даты и условных фактах хозяйственной деятельности; о прекращенных операциях.

Похожие работы

... . Российские организации, акции которых имеют международную котировку, и соответствующие компании европейского союза должны перейти на составление отчетности по МСФО, начиная с отчетности 2005 г. Глава 2 Содержание бухгалтерской отчетности на примере ООО «Рос Азия» 2.1 Экономическая характеристика предприятия ООО «Рос Азия» учреждено в соответствии с гражданским кодексом российской ...

... 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... отчетность до предоставления в адреса, предусмотренные законодательством, рассматривается и утверждается в порядке, устанавливаемом учредительными документами. Годовая бухгалтерская отчетность о результатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации для заинтересованных пользователей (бирж, покупателей, поставщиков и др.). Достоверность ...

0 комментариев