Состав и назначение

бухгалтерской отчетности

Порядок проведения

инвентаризации

Структура и содержание

типовых форм бухгалтерской отчетности

Форма №2 “Отчет о

прибылях и убытках”

Другие обязательные типовые

формы отчетности

Организация работы по

составлению бухгалтерской отчетности

Общая характеристика финансово-хозяйственной

деятельности предприятия

Бухгалтерская

отчетность ООО “Артели старателей “Амазар”

Рекомендации по составлению

бухгалтерской отчетности ООО “Артель старателей “Амазар”

Основные направления развития

показателей бухгалтерской отчетности

Навигация

Состав и назначение бухгалтерской отчетности

Бухгалтерская отчетность (на примере предприятия)

147272

знака

0

таблиц

0

изображений

1.1. Состав и назначение бухгалтерской отчетности.

Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе бухгалтерского учета всех хозяйственных операций по установленным формам. В соответствии с действующим законодательством, организации любых форм собственности должны составлять бухгалтерскую отчетность на основе данных аналитического и синтетического учета. Синтетический учет - это учет обобщенных данных о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета. Аналитический учет осуществляется в лицевых, материальных и иных аналитических счетах, группирующих детальную информацию об имуществе, обязательствах и иных хозяйственных операциях внутри каждого синтетического счета. До составления заключительного баланса обязательна сверка оборотов и остатков по аналитическим счетам Главной книги или другого аналогичного регистра бухгалтерского учета на конец отчетного периода.

Бухгалтерский учет представляет собой упорядоченную систему сбора, наблюдения, измерения и регистрации, обработки и получения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях предприятия, их движении путем сплошного, непрерывного и документального учета. Объектами бухгалтерского учета является имущество, обязательства и хозяйственные операции, осуществляемые в процессе деятельности .

Главной задачей бухгалтерского учета является формирование полной и достоверной информации о деятельности предприятия и его имущественном положении в целях предотвращения отрицательных результатов хозяйственной деятельности и выявлении внутрихозяйственных резервов для обеспечения финансовой устойчивости.

Правила ведения и организации бухгалтерского учета, составления бухгалтерской отчетности предусматривают, что:

- бухгалтерский учет имущества и обязательств, других хозяйственных операций осуществляется способом двойной записи в соответствии с Планом счетов бухгалтерского учета;

- основанием для записи в первичных учетных регистрах являются первичные учетные документы, которые должны составляться в момент совершения хозяйственных операций или непосредственно после их окончания, и содержать обязательные реквизиты;

- имущество, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности подлежат денежной оценке;

- обязательно проведение инвентаризаций и отражение ее результатов в учете;

- обязательно разграничение учета текущих затрат на производство (издержки обращения) и капитальных вложений;

- обязательна тождественность показателей синтетического и аналитического учета и формирования учетной политики организации;

- обязательно применение допущений имущественной обособленности, непрерывности деятельности, последовательности применения учетной политики и временной определенности фактов хозяйственной деятельности. Если при ведении учета и составлении отчетности предприятие отступает от установленных допущений, то она обязана раскрыть причины в объяснительной записке;

- на балансе предприятия не должно учитываться имущество, ему не принадлежащее.

Информация, которая формируется в бухгалтерском учете и отчетности, должна отвечать определенным критериям:

1. Достоверности и надежности. Эти требования обеспечиваются документированием всех хозяйственных операций, правильным проведением инвентаризаций, денежной оценкой учета текущих затрат и калькулирования;

2. Оперативности. Этот принцип осуществляется при своевременном представлении информации для управления производством и составления отчетности;

3. Полноты и доступности. Суть этого требования состоит в представлении необходимой учетной информации внешним и внутренним пользователям;

4. Полезности для различных групп пользователей;

5. Понятности и уместности. Информация считается уместной, если она может влиять на экономические решения пользователей, помогает им оценивать прошлые, настоящие или будущие события.

Для внешних пользователей главное значение приобретает информация о финансовом положении, финансовых результатах деятельности организации и их изменениях. К таким пользователям могут относиться собственники предприятия, реальные и потенциальные инвесторы, работники, поставщики и подрядчики, покупатели и заказчики, налоговые органы, органы власти и общество в целом. Основные интересы в получении информации заключаются:

- для собственников средств организации: в данных об увеличении или уменьшении доли собственных средств и оценке эффективности использования ресурсов;

- для инвесторов и их представителей: в данных о рискованности или доходности предполагаемых или осуществленных ими инвестиций, о возможности или целесообразности распоряжаться инвестициями, о способности организации выплачивать дивиденды;

- для существующих и потенциальных кредиторов: в данных об оценке доверия к организации как к клиенту при предоставлении или продлении кредита и определении условий кредитования;

- для работников и работодателей: в данных о стабильности и прибыльности предприятия, способности организации гарантировать оплату труда и сохранение рабочих мест;

- для поставщиков и подрядчиков: в сведениях, будут ли выплачены в срок причитающиеся им суммы;

- для покупателей и заказчиков: в данных о продолжении деятельности организации;

- для налоговых органов: в подтверждении достоверности данных бухгалтерского учета в интересах правильного исчисления налогов и сборов;

- органы власти заинтересованы в информации для осуществления возложенных на них функций: по распределению ресурсов, регулированию народного хозяйства, ведению статистического наблюдения.

Общество в целом заинтересовано в информации о вкладе предприятия в повышение благосостояния на местном, региональном и федеральном уровнях.

В отношении информации для внутренних пользователей цель бухгалтерского учета состоит в формировании сведений, полезных руководству предприятия для принятия управленческих решений.

Бухгалтерская отчетность является наилучшим источником информации для внешних и внутренних пользователей при планировании, контроле и оценке деятельности предприятия. Она содержит в установленных формах систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении предприятия и результатах его хозяйственной деятельности. По данным отчетности руководитель отчитывается перед трудовым коллективом, учредителями (собственниками), соответствующими структурами управления (финансовыми органами, банками), и иными заинтересованными организациями.

В соответствии с законодательством Российской Федерации, все предприятия независимо от их организационно-правовых форм, за исключением бюджетных учреждений, представляют годовую бухгалтерскую отчетность собственникам, а также территориальным органам государственной статистики по месту регистрации предприятий. Государственные и муниципальные предприятия помимо этого представляют отчетность органам, уполномоченным управлять государственным имуществом.

Особое значение имеет возложение на территориальные органы государственной статистики функций сбора и обработки (свода) бухгалтерской отчетности организаций, расположенных на территории Российской Федерации, и представлении сводной информации органам государственной власти и местного самоуправления для успешного осуществления мероприятий перехода к рыночным отношениям в экономике.

В настоящее время законодательством Российской Федерации предусмотрено, что годовая бухгалтерская отчетность предприятия является открытой для банков, бирж, инвесторов, покупателей, поставщиков и других внешних пользователей и подлежит публикации в установленном порядке и в сроки в газетах и журналах. Достоверность публикуемой отчетности подтверждается аудиторским заключением в случае, если она в соответствии с федеральными законами подлежит обязательному аудиту.

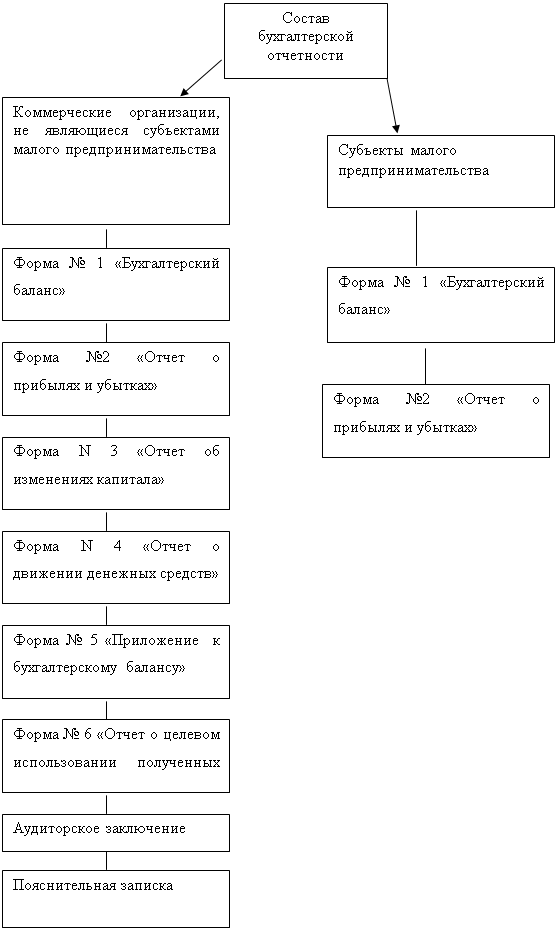

Бухгалтерская отчетность предприятия состоит из следующих типовых форм:

1. Бухгалтерского баланса (ф.№1);

2. Отчета о прибылях и убытках(ф.№2);

3. Отчета об изменении капитала (ф.№3);

4. Отчета о движении денежных средств (ф. №4);

5. Приложения к бухгалтерскому балансу (ф.№5).

6. Пояснительной записки.

7. Аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности предприятий, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Типовые формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения, утверждаются Министерством финансов Российской Федерации. Другие органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности и инструкции о порядке их заполнения, не противоречащие нормативным правовым актам Министерства финансов. Специализированные формы устанавливаются министерствами и ведомствами Российской Федерации по согласованию с Минфином России.

Отчетность составляется за месяц, квартал и год нарастающим итогом с начала отчетного года, при этом месячная и квартальная отчетность является промежуточной. Отчетным годом считается период с 1 января по 31 декабря календарного года включительно. При этом первым отчетным годом для вновь созданных предприятий считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для предприятий, созданных после 1 октября, - по 31 декабря следующего года. Данные о хозяйственных операциях организации, совершенных до государственной регистрации, включаются в бухгалтерскую отчетность за первый отчетный год.

Организации, подлежащие ликвидации и реорганизации, меняющие государственную форму собственности на иную в отчетном году, представляют отчет по типовым формам годовой бухгалтерской отчетности за период с начала года до момента ликвидации (реорганизации).

Предприятия обязаны строго соблюдать установленные сроки представления бухгалтерской отчетности: квартальной - в течение 30 дней по окончанию квартала, а годовой - в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. Днем представления организацией бухгалтерской отчетности считается дата ее почтового отправления или дата ее фактической передачи по принадлежности. Если дата представления отчетности приходится на нерабочий (выходной) день, то сроком считается первый следующий за ним рабочий день.

Представляемая отчетность оформляется и утверждается в порядке, установленном учредительными документами. Все формы отчета подписываются руководителем и главным бухгалтером предприятия. Если же учет осуществляется на договорных началах специализированной организацией, то отчетность подписывается руководителем организации, руководителем специализированной организации (централизованной бухгалтерии) и специалистом, ведущим бухгалтерский учет.

Бухгалтерская отчетность включает в свой состав имущество всех производств, хозяйств, иных структурных подразделений, не являющихся юридическим лицом, но выделенным на отдельный баланс. Под отдельным балансом понимается система показателей, формируемая подразделением организации и отражающая его имущественное и финансовое положение на отчетную дату. Подразделения предприятия формируют отчетность по тем же правилам, что и головное предприятие.

Если организация имеет дочерние и зависимые общества на территории Российской Федерации или за ее пределами, то, помимо собственного бухгалтерского отчета, она составляет сводную бухгалтерскую отчетность, включающую показатели отчетов таких обществ.

В бухгалтерской отчетности должна быть обеспечена сопоставимость данных с показателями предыдущего года исходя из изменений в учетной политике, издания новых законодательных и нормативных актов. Если данные за период, предшествовавший отчетному периоду, несопоставимы с данными за отчетный период, то они подлежат корректировке. Каждая корректировка должна быть раскрыта в пояснении к бухгалтерскому балансу и отчету о финансовых результатах вместе с указанием причин.

Содержание формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним применяются последовательно от одного отчетного периода к другому. Для сопоставимости данных баланса на начало и конец года номенклатура статей утвержденного бухгалтерского баланса за предыдущий отчетный год должна быть приведена в соответствие с номенклатурой и группировкой разделов и статей в них, установленных для бухгалтерского баланса на конец года.

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному балансу.

Организация, передающая и приобретающая новые подразделения не по состоянию на 1 января, в пояснительной записке приводит объяснения несоответствия данных баланса на начало и конец отчетного периода.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составленного за первый период деятельности, должны быть приведены данные предыдущего отчетного периода. Статьи бухгалтерского баланса, отчета о прибылях и убытках и других форм бухгалтерской отчетности, по которым отсутствуют числовые значения активов, пассивов, финансовых результатов и иных показателей, прочеркиваются.

Если при составлении типовых форм бухгалтерской отчетности недостаточно данных для формирования полного представления об имущественном и финансовом положении организации, то в бухгалтерскую отчетность включаются дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. Однако при этом она должна соблюдать требования, предусмотренные Положением по бухгалтерскому учету “Бухгалтерская отчетность организации” (ПБУ 4/99). Должны быть сохранены коды строк, предусмотренные в типовых формах, а также итоговые показатели и коды строк разделов и групп статей бухгалтерского баланса.

Любая форма отчетности должна содержать в заголовке перечень таких реквизитов, как: полное наименование организации в соответствии с зарегистрированными учредительными документами; вид деятельности согласно Общесоюзному классификатору “Отрасли народного хозяйства” (ОКОНХ); организационно-правовую форму согласно Классификатору организационно-правовых форм хозяйствующих субъектов (КОПФ); код формы по Классификатору форм собственности; наименование органа, на который возложена координация и регулирование деятельности государственного или муниципального унитарного предприятия; полный почтовый адрес.

Составление и представление бухгалтерской отчетности производится в тысячах рублей без десятичных знаков, в валюте Российской Федерации. Организациям, имеющим существенные объемы оборотов товаров, обязательств и проч., разрешается представлять бухгалтерскую отчетность в миллионах рублей без десятичных знаков.

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

Изменения в бухгалтерской отчетности, относящиеся как к текущему, так и к прошлому году (после ее утверждения) производится в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных. Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовый результат отчетного года. Исправления ошибок в бухгалтерской отчетности подтверждаются подписями должностных лиц, с указанием даты исправления.

При выявлении в ходе проверки годовой бухгалтерской отчетности занижения доходов или финансовых результатов (если на издержки производства отнесены не связанные с ними затраты), исправления в бухгалтерский учет и отчетность прошлого года не вносятся. Исправления отражаются в текущем году как прибыль прошлых лет, в корреспонденции со счетами, по которым допущены искажения. Исправления неправильно посчитанных затрат на производство, допущенные в результате того, что было искажено распределение отклонений фактической себестоимости сырья и материалов от их учетной (плановой) себестоимости (транспортно-заготовительных расходов), а также излишнее отражение затрат, относящихся к прошлому отчетному году, производится записями по дебету счетов учета ценностей в корреспонденции со счетом 80 “Прибыли и убытки”.

В тех случаях, когда в затраты на производство продукции включены расходы, подлежащие отнесению в соответствии с действующим законодательством на прибыль, оставшуюся в распоряжении организации, исправление осуществляется путем уменьшения соответствующего источника на сумму указанных расходов в корреспонденции с кредитом счета 80 “Прибыли и убытки”. Если организация самостоятельно и своевременно, до проверки налогового органа, выявила ошибку, внесла исправления в бухгалтерскую отчетность и расчеты по налогам, уплатила причитающиеся суммы, то допущенные ошибки уже не расцениваются как налоговое правонарушение.

Следует отметить, что требования налогового учета в настоящее время противоречат принципам существующего бухгалтерского учета. Налоговые органы стремятся внедрить фискальный подход к учету, однако бухгалтерская информация должна формироваться по своим правилам, которые определяются методологией бухгалтерского учета и экономическим смыслом показателей. Объекты налогообложения могут совпадать или не совпадать с бухгалтерскими данными, поэтому организации должны ограничиться требованием составления налоговой отчетности по данным бухгалтерского учета, а не вести налоговый учет в буквальном смысле этого слова.

Администрация предприятия вправе самостоятельно разрабатывать и утверждать внутреннюю отчетность, ее состав, сроки и периодичность представления. Управленческий учет используется только внутри самого предприятия. Он может не подчиняться системе двойной записи; измеряться не только в денежном, но и в натуральном, и трудовом выражении; группироваться по статьям калькуляции, а не по статьям затрат; охватывать отдельные структурные подразделения, а не предприятие в целом; использоваться по мере надобности, а не в четко установленные сроки.

Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации имущества и обязательств.

Похожие работы

... . Российские организации, акции которых имеют международную котировку, и соответствующие компании европейского союза должны перейти на составление отчетности по МСФО, начиная с отчетности 2005 г. Глава 2 Содержание бухгалтерской отчетности на примере ООО «Рос Азия» 2.1 Экономическая характеристика предприятия ООО «Рос Азия» учреждено в соответствии с гражданским кодексом российской ...

... 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... отчетность до предоставления в адреса, предусмотренные законодательством, рассматривается и утверждается в порядке, устанавливаемом учредительными документами. Годовая бухгалтерская отчетность о результатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации для заинтересованных пользователей (бирж, покупателей, поставщиков и др.). Достоверность ...

0 комментариев