Умови функціонування господарств без права юридичної особи

Особливості створення та функціонування колективних підприємств

Реєстрація нових організаційно-правових формувань

Класифікація організаційних форм внутрішньогосподарського управління

Особливості формування первинних форм управління виробництвом

Управління виробництвом у бригадах та ланках

Реформування земельних відносин в ринкові умови

Організація землекористування на підприємствах

Організація ефективного використання машинно-тракторного парку

Поле2 поле

Визначати потребу в робочій силі по усіх видах робіт протягом року

Нормування праці в сільському господарстві

Оплата праці

Оптимізація міжгалузевих відносин у сільському господарстві

Концентрація виробництва та її вплив на ефективність сільського господарства

Ц з одного гектара

Формування виробничої програми в рослинництві

Організація виробничих процесів в рослинництві

Організація виробництва продукції скотарства

Організація виробничих процесів у вівчарстві

Організація виробничих процесів у птахівництві

Створення системи установ та організацій, які уособлюють продуктові ринки;

Вертикальна маркетингова інтеграція агропромислового комплексу

Виробнича вертикальна інтеграція в системі АПК

Горизонтальна інтеграція при формуванні ринкових відносин

Регулювання відносин в інтегрованих структурах

Система розповсюдження сільськогосподарських знань і інформації в ринкових умовах

Організація та технологія роботи інформаційно-консультаційних центрів і дорадчих служб

Навигация

Поле2 поле

Організація виробництва в підприємствах агропромислового комплексу

626537

знаков

17

таблиц

17

изображений

1 поле2 поле

Площа - 16,5 га (500 м х 330 м)5,28 га (400 м х 132 м).

Робочий час - 668 хв.259 хв.

Тех. огляд - 75 хв.13 хв.

Непродуктивний час

роботи (повороти) -62 хв.32 хв.

Питома вага непродуктивного

часу - 10,5%13,0 %.

Збір соняшнику Агрегат - "Дон" ПКН-1500.

1 поле2 поле

Площа - 6,4 га (232 м х 276 м)10 га (400 м х 250 м)

Робочий час - 78 хв.303 хв.

Тех. огляд - 9 хв.80 хв.

Непродуктивний час

роботи (повороти) - 9 хв.25 хв.

Питома вага непродуктивного

часу -13,0%11,0%.

Аналізуючи наведені дані, визначаємо, що витрати робочого часу прямо залежать від довжини гону, тобто розміру земельних ділянок.

Таким чином, збільшення розміру земельних ділянок - умова ефективного використання технічних засобів.

Застосовуючи алгебраїчний метод дослідження, розрахуємо рівняння залежності між довжиною гонів та витратами часу на повороти агрегатів.

Н1=34,71-0,039Х;

Н2=9,82-0,003Х;

Н3=19,02-0,036Х;

Н4=14,37-0,004Х;

Н5=23-0,025Х;

Н6=15,76-0,012Х;

де: Н1 - витрати робочого часу на оранці, %;

Н2 - витрати робочого часу на боронуванні, %;

Н3 - витрати робочого часу на культивації, %;

НА - витрати робочого часу на посіві, %;

Н5 - витрати робочого часу на зборі зернових, %;

HQ - витрати робочого часу на збиранні технічних культур, %.

Як показують проведені дослідження, забезпеченість технічними засобами виробництва у сільському господарстві області досягла критичної межі і становить 40 % від потреби. До того ж, близько 80% техніки відпрацювала свій амортизаційний строк. Потреба в технічних засобах (особливо у малогабаритних агрегатах) зростає також у зв'язку з роздрібненням великих сільськогосподарських підприємств та видачею земельних паїв.

Досить відмітити, що на 1.01.2005 р. у Запорізькій області нараховувалося 2380 фермерських господарств, які обробляють 207 тис. га та 28855 одноосібників, що володіють 167500 га. Тому, поряд з факторами інтенсифікації використання] технічних засобів необхідно розв'язувати проблему нарощування їх кількості та оновлення техніки у сільському господарстві, впроваджувати нові форми використання засобів виробництва.

Однією з таких форм в області є створення МТС на основі фінансового лізингу (наказ Міністерства аграрної політики України від 16.03.1999 p.). Створеній МТС на умовах фінансового лізингу було надано 49 тракторів, у тому числі: 20 тракторів Джон-Дір, 4 - Т-150, 7 - ХТЗ, 18 - ЮМЗ та 46 одиниць сільськогосподарського інвентарю. Незважаючи на недостатнє забезпечення машинами та матеріальними ресурсами, МТС виконала сільськогосподарських робіт з обробки землі у 1999 р. на площі 36 тис. га, у 2000 р. на площі 50 тис. га, а в 2004 р. охоплено 128 тис. га.

Створена МТС має відділення у шести районах Запорізької області: Бердянському, Мелітопольському, Веселівському, Н.-Миколаївському, Запорізькому та Вільнянському. Потенційні можливості МТС з обробки ґрунту складають 150 тис. га. МТС виконує роботи за договорами та обробляє землю, взяту сільськогосподарськими товаровиробниками в оренду.

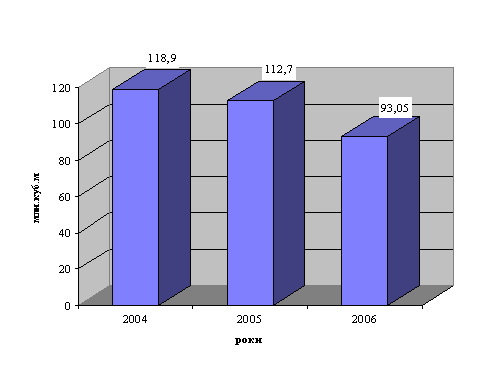

Розрахунки показують, що виконання всього комплексу механізованих робіт за допомогою МТС при вирощувані зернових обходиться сільськогосподарським підприємствам 436 грн. на 1 га.

При середній ціні на зернові культури у 2004 р. - 500 грн. за тонну та урожайності 25 ц/га рентабельність виробництва складе 78%. Це дуже високий показник ефективності при вирощуванні зернових культур.

5.3 Поняття та класифікація оборотних засобів виробництва

У виробничо-господарській діяльності сільськогосподарських підприємств велика роль належить оборотним коштам, без яких не можуть відбуватися виробничі процеси. На відміну від основних оборотні кошти беруть участь у процесі виробництва тільки протягом одного виробничого циклу, при цьому вони цілком переносять свою вартість на створену продукцію і втрачають натуральну форму.

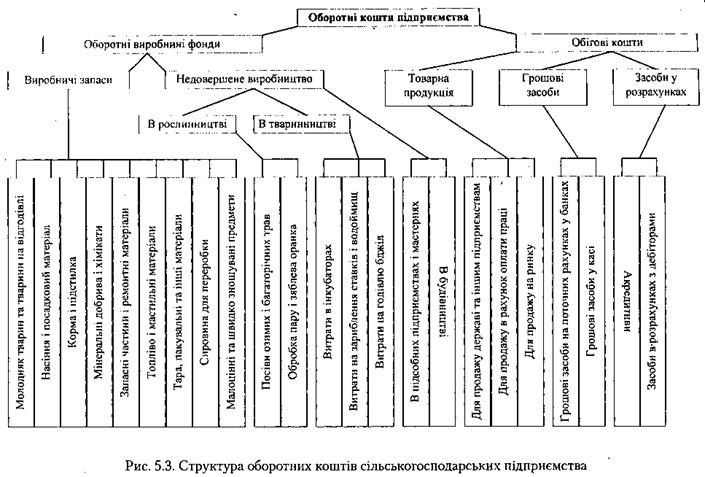

Оборотні кошти, виражені в грошовій формі, поділяються на оборотні виробничі фонди і обігові кошти.

До оборотних виробничих фондів у сільському господарстві відносять виробничі запаси у вигляді насіння, кормів, нафтопродуктів, молодняку тварин і тварин на відгодівлі, добрив та інших матеріальних цінностей, засоби, що знаходяться в незавершеному виробництві. До них відносяться витрати на незавершене виробництво в рослинництві (посів озимих і багаторічних трав, підйом зябу, внесення добрив і ін.), у тваринництві (витрати в інкубаторах, на зариблення ставків, запаси меду для зимової годівлі бджіл), у будівництві, у різних підсобних підприємствах - ремонтних майстернях, цехах по переробці продукції і ін.

Названі групи виробничих фондів відносяться до сфери виробництва. На їхню частку приходиться близько 80 % загальної суми оборотних коштів. Інша частина засобів знаходиться в сфері обігу й утворює фонди обігу. Це готова продукція, призначена до реалізації по різних каналах, кошти і засоби в розрахунках з організаціями й підприємствами. Склад оборотних коштів за характером їхньої участі в процесі виробництва і обігу представлений на схемі (рис. 5.3)

Розмір і структура оборотних коштів у сільськогосподарських підприємствах різної форми власності складається по-різному. їхня потреба, вимірювана як у натуральних, так і у вартісних показниках, залежить від обсягу виробництва, спеціалізації господарства, рівня економічного розвитку, умов постачання і збуту готової продукції, її собівартості, швидкості оборотності оборотних коштів й ін. Так, зі збільшенням обсягу виробництва зростає й абсолютний розмір споживаних оборотних коштів.

Більшість з перерахованих умов впливає і на структуру оборотних коштів (питома вага вартості окремих груп оборотних коштів до загальної їхньої вартості). Значний вплив на структуру робить спеціалізація господарства. Зокрема у господарствах зернового напрямку в оборотних коштах велику питому вагу займають насіння, добрива і незавершене виробництво в рослинництві, а в господарствах тваринницького напрямку - корми, підстилка, молодняк тварин і худоба на відгодівлі.

По-різному складається структура оборотних коштів і у внутрішньогосподарських підрозділах підприємства. Так, у ремонтних майстернях у складі оборотних коштів найбільшу питому вагу займають запасні частини і ремонтні матеріали, у машинно-тракторному й автомобільному парках - нафтопродукти і ін.

Величина оборотних коштів як у сфері виробництва, так і в сфері обертання змінюється і протягом року в залежності від особливостей виробництва й умов реалізації сільськогосподарської продукції.

Оборотні фонди беруть участь у виробничому процесі разом з основними фондами. Між ними існує пряма залежність. Наприклад, між кількістю тракторів і витратою палива й мастильних матеріалів, тваринницькими будівлями і поголів'ям худоби, кормами для неї і ін. Тому для забезпечення нормального розвитку виробництва між основними й оборотними фондами повинно бути визначене співвідношення, що виключає надлишки засобів виробництва.

|

|

Співвідношення основних і оборотних фондів у підприємствах Запорізької області таке: основні фонди складають 50-60 %, а оборотні - 50-40 % від загальної їхньої вартості.

Співвідношення між основними й оборотними фондами залежить від рівня розвитку продуктивних сил сільського господарства, виробничого напрямку і спеціалізації господарства, рівня організації господарської діяльності підприємства, технології виробництва й ін. Слід відмітити, що за останні роки частка оборотних фондів збільшується відносно основних фондів. Особливо ця закономірність простежується в фермерських господарствах.

Оборотні кошти сільськогосподарських підприємств, в залежності від форми власності, розподіляються за джерелами їхнього утворення на власні і позикові.

Власні оборотні кошти державних підприємств створюються за рахунок бюджетних асигнувань чи асигнувань перерозподілу (через вищестоящі організації) вільних власних засобів інших підприємств. Подальше поповнення оборотних коштів здійснюється в плановому порядку з відрахувань від прибутку, а також стійких пасивів (заборгованість по заробітній платі, незнижувані залишки амортизаційних відрахувань і ін.), прирівнюваних до власних засобів.

Власні оборотні кошти надаються державним підприємствам для покриття витрат незавершеного виробництва під врожай майбутнього року, створення запасів (наявності) молодняку худоби, тварин на відгодівлі, насіння, страхових запасів кормів, для утворення мінімальних запасів сировини, матеріалів, напівфабрикатів, палива, тари, запасних частин, малоцінних і швидкоспрацьовувальних предметів, готової продукції і виробів, для покриття витрат майбутніх звітних періодів, а також інших запасів і витрат, обумовлених планом.

Власні оборотні кошти - це мінімальні запаси товарно-матеріальних цінностей державних підприємств, необхідні для забезпечення безперебійного процесу виробництва. Однак у них не передбачаються засоби на сезонні витрати поточного року, що у цей період відшкодовуються виторгом від продажу продукції. Це передпосівні і посівні роботи, роботи по догляду за посівами, збиранню врожаю, утримання продуктивної худоби, витрати при обміні насіння на сортове і більш врожайне, транспортуванні насіння і ін.

Формування оборотних коштів у приватних підприємствах має свої особливості. Поповнення і розширення власних оборотних коштів тут здійснюється за рахунок відрахувань від чистого доходу. При цьому приватні підприємства самі встановлюють на кінець кожного планованого року величину власних оборотних коштів у залежності від розмірів очікуваного прибутку.

Таким чином, основним джерелом поповнення оборотних коштів підприємств різної форми власності є зроблена ними продукція і грошовий виторг від її реалізації. Для покриття тимчасово відсутніх власних засобів господарствам надаються позикові засоби у вигляді банківського короткострокового кредиту, розмір якого визначається на підставі бізнес-розрахунків.

Для раціонального використання оборотних фондів і забезпечення безперебійної виробничої діяльності сільськогосподарські підприємства щорічно встановлюють мінімальні розміри власних оборотних коштів шляхом їхнього нормування.

Нормуванню не підлягають засоби, що знаходяться в обороті, а також наявні на поточних рахунках, акредитивах, у розрахунках з дебіторами.

При нормуванні оборотних коштів у кожному підприємстві розробляються норми і встановлюються нормативи по окремих видах товарно-матеріальних цінностей і витрат у незавершене виробництво.

Під нормою власних оборотних коштів розуміється відносна величина матеріальних засобів (у днях, відсотках, гривнях і т.д. ) на одиницю продукції чи роботи. Норматив - це мінімальна річна (квартальна) потреба підприємства в окремих видах оборотних коштів у грошовому обчисленні.

Нормативи власних оборотних коштів у цілому і по окремих елементах - виробничі запаси (насіння, корми, запчастини, нафтопродукти й ін.), молодняк худоби і тварини на відгодівлі, незавершене виробництво і ін. установлюються на основі затверджених норм.

Методика обчислення норм і встановлення нормативів на різні види власних оборотних коштів неоднакова.

По незавершеному виробництву під врожай майбутнього років нормативи власних оборотних коштів установлюються шляхом множення планового обсягу робіт на кінець року на планову собівартість одиниці роботи.

Норматив насінного і посадкового матеріалу розраховується, виходячи з прийнятих норм висіву і планованих посівних площ. При цьому враховується страховий фонд у розмірі 10-15 % від загальної потреби в насінні.

Потреба в кормах визначається на підставі завдання по виробництву продуктів тваринництва і середньої кількості поголів'я окремих видів тварин і птиці у планованому році, а також норм годівлі худоби й птиці по видах кормів! Страховий запас кормів, забезпечуваний власними оборотними коштами, створюється: по зернофуражу - в межах місячної потреби, сіну і соломі на корм - 15-20 % і соломі на підстилку - 15 % річної потреби.

Запас мінеральних добрив і ядохімікатів установлюється в розмірі середньомісячного завезення, а твердого палива - виходячи з двомісячної потребі.

Норма оборотних коштів по ремонтних майстернях визначається, виходячи з вартості мінімальних залишків незавершеного виробництва і витрат на незакінчений капітальний ремонт, установлюваних по місячних звітах за попередній рік. Норма оборотних коштів виражається у відсотках до собівартості капітального ремонту в звітному році. Добуток норми на суму витрат капітального ремонту в планованому році складе норматив власних оборотних засобів майстерні.

Норматив по всіх інших матеріалах (товарах) визначається з урахуванням структури складського товарообігу і норм оборотних коштів у днях і по видах матеріалів.

Після визначення нормативів власних оборотних коштів у грошовому обчисленні по кожному їхньому елементі підраховується загальний норматив оборотних коштів на кінець року. Це, й розрахунок здійснюється щорічно при складанні фінансової частини плану.

Оборотні кошти цілком реалізуються у витратах на виробництво продукції і відіграють велику роль у формуванні її собівартості. Тому ощадлива витрата оборотних коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи.

Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є першим кроком в їхньому ощадливому використанні.

Другим шляхом ефективного використання оборотних коштів є прискорення їхньої оборотності чи скорочення норм витрати оборотних коштів. Оборотні кошти постійно знаходяться в русі, кругообігу. Ця безперервність руху здійснюється як оборот суспільних фондів, як закономірна зміна їх у процесі споживання, виробництві і розподілу продукції.

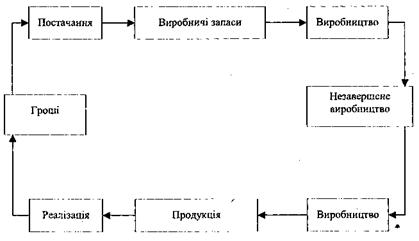

Оборотні кошти проходять такі стадії процесу кругообігу: виробничі запаси, незавершене виробництво, готова продукція і кошти (рис. 5.4).

Рис. 5.4 Стадії обігу оборотних коштів

Свій рух оборотні кошти починають із грошей, що перетворюються в необхідні для виробництва матеріали, які у процесі виробництва споживаються і переходять у готову продукцію, вона реалізується, й оборотні кошти знову здобувають грошову форму. Процес проходження оборотних коштів зі стадії грошей через виробництво і реалізацію готової продукції до коштів називають повним оборотом оборотних коштів, а час їхнього проходження на всіх стадіях обертання складає цикл обороту. Тривалість обороту оборотних коштів дорівнює часу виробництва і періоду обертання (реалізації і постачання). Чим швидше проходять оборотні кошти цикл обороту, тим вони ефективніше використовуються.

У сільському господарстві оборотні кошти обертаються повільніше, ніж в інших галузях народного господарства. Це обумовлено рядом умов, властивостями сільськогосподарського виробництва. По-перше, у сільському господарстві процес виробництва тривалий час протікає під впливом сил природи і його тривалість залежить від природних умов, фізіології рослин і тварин. У цей період оборотні кошти ніби заморожуються у виробництві і їхня тривалість обороту, природно, збільшується.

По-друге, виробництво значної частини сільськогосподарської продукції носить сезонний характер, що подовжує термін вивільнення оборотних коштів.

По-третє, частина оборотних коштів бере участь у виробництві засобів виробництва (насіння, вирощування дорослих тварин і ін.). Це також подовжує цикл обороту засобів.

У сільському господарстві оборотність оборотних фондів характеризується двома показниками: коефіцієнтом оборотності і часом обороту.

Коефіцієнт оборотності оборотних коштів показує кількість їхніх оборотів у рік. Він обчислюється за формулою:

![]()

де Об - суми річного грошового обігу господарства, що включає виторг від реалізації продукції, робіт і послуг галузей, підсобних і допоміжно-обслуговуючих виробництв, вартість молодняку тварин і худоби на відгодівлі, виторг від надання послуг і ін., грн.;

Оср - середньомісячна сума оборотних коштів, обумовлена по їхніх місячних залишках на основі бухгалтерських балансів.

Час обороту чи середня тривалість періоду в днях дорівнює

![]()

де 360 - умовно прийнята тривалість року, днів.

Допустимо, що загальна сума річного грошового обігу акціонерного товариства складає 2,345 млн грн., а середньомісячна сума оборотних коштів - 1,250 млн. грн. У цьому випадку коефіцієнт оборотності, тобто число оборотів у рік, складе 1,8 х (2,345 : 1,250), а час обороту - 200 днів (360 : 1,8).

У практиці сільськогосподарських підприємств обчислюють ще коефіцієнт завантаження засобів в обороті - це відношення середнього залишку оборотних коштів за визначений період до вартості реалізованої продукції за той самий період. Таким чином, економічний зміст ефективного використання оборотних коштів у тому, щоб забезпечити в найкоротший термін максимальне виробництво дешевої сільськогосподарської продукції. Це досягається шляхом правильного нормування засобів і прискорення їхньої оборотності.

Прискорити оборотність оборотних коштів, тобто підвищити ефективність їх використання, можна шляхом: усунення наднормативних запасів сировини, матеріалів і т.ін.; скорочення часу виробництва і прискорення збирання врожаю; скорочення часу обертання - прискорення здачі продукції без завезення на склади; підвищення врожайності сільськогосподарських культур і продуктивності тварин; ощадливої витрати засобів; удосконалювання організації обліку використання оборотних коштів.

Контрольні питання

1. Охарактеризуйте сутність основних фондів підприємства.

2. Джерела формування основних фондів підприємства.

3. Дайте оцінку ефективності основних виробничих фондів.

4. Розкрийте сутність та структуру оборотних коштів підприємства.

5. Яке існує співвідношення між основними і оборотними фондами і чим воно обумовлено?

6. Умови нормування оборотних коштів.

7. Узгодженість руху оборотних коштів у сільському господарстві.

8. Оцінка та шляхи підвищення ефективності використання оборотних коштів.

РОЗДІЛ 6

Організація праці та її оплата

6.1 Формування балансу трудових ресурсів на підприємстві

Організація праці в сільськогосподарських підприємствах - це система оптимального розміщення трудових ресурсів при умові ефективного використання засобів виробництва.

Виконання планів виробництва сільськогосподарської продукції значною мірою залежить від того, наскільки правильно встановлена потреба в робочій силі господарства в цілому і його галузях по періодах року.

Потребу в робочій силі підраховують, виходячи з обсягу окремих видів робіт, календарних строків їхнього виконання і денних чи змінних норм виробітку. У рослинницьких галузях обсяг робіт залежить від посівних площ, врожайності сільськогосподарських культур і прийнятої агротехніки оброблення; календарних строків проведення робіт, які установлюють, виходячи з досвіду передовиків сільського господарства і даних науково-дослідних установ. У тваринництві обсяг робіт визначається поголів'ям худоби і його продуктивністю, а також системою зооветеринарних заходів (способи утримання худоби і ін.).

Сільськогосподарське виробництво в різні періоди року вимагає неоднакового числа працівників: найбільш різко сезонність витрат праці виявляється в рослинницьких галузях, що ускладнює розрахунки потреби в робочій силі.

У рослинницьких галузях цей розрахунок можна вести двома способами.

Похожие работы

... не означає, що за їх допомогою вирішуються всі проблеми організації виробництва, реалізації продукції, організації бартерних операцій. Справа в системі, що передує їх застосуванню. 2. Аналіз фінансово - господарської діяльності ДП ДАК «Хліб України» Крижопільський елеватор 2.1 Організаційно-економічна характеристика підприємства Дочірнє підприємство Державної акціонерної компанії "Хліб ...

... Найбільш економічно ефективним за три останні роки є виробництво кукурудзи на зерно – 74,1% та винограду – 64,8%. 3. Планування організації виробництва і реалізації продукції на перспективу 3.1 Планування виробничої програми в рослинництві на перспективу Важливим розділом плану підприємства є виробнича програма або план виробництва та реалізації продукції. виробнича програма визначає ...

... речовини, викиди поживних елементів, подібних до стоку добрив; осідання кислотних опадів, хвороботворні організми. Все це призводить до погіршення якості води і деградації водних ресурсів. Комплексна екологічна оцінка стану річок басейнів Дніпра за методикою, яка розроблена Українським НДІ водогосподарсько-екологічних проблем, показала, що немає жодного басейну, стан котрого можна було б класифі ...

... . В умовах різкого зниження обсягів застосування добрив дуже важливо використовувати їх найбільш ефективно. Розділ 4. Основні напрямки іноваційно-екологічної конверсії промислових і аграрних підприємств 4.1 Конверсія промислових підприємств Розвиток екологічної кризи поставив складні задачі перед промисловим виробництвом. Виникла необхідність наукового аналізу взаємодії промислового ...

0 комментариев