Поняття собівартість продукції і її економічна сутність

Види собівартості продукції

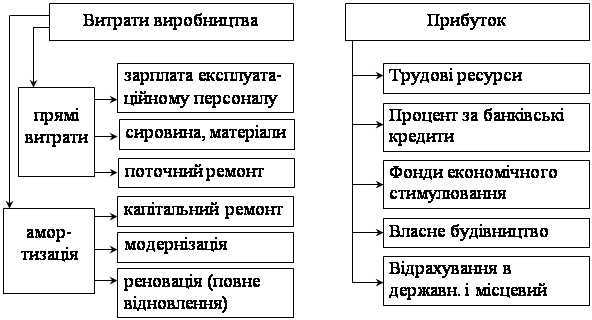

Класифікація витрат у залежності від кількості продукції, що випускається

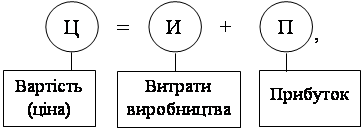

Види прибутку

Особливості ціноутворення на різних типах ринку

Класифікація цін відповідно до сфери товарного звертання, що обслуговується

Класифікація цін у залежності від географічної ознаки

Класифікація цін у залежності від ступеня самостійності підприємства

Поняття тактика, стратегія, цінова політика підприємства

Залежність стратегії фірми від етапу життєвого циклу товару

Сутність ризику

Методи обліку ризику при визначенні ціни

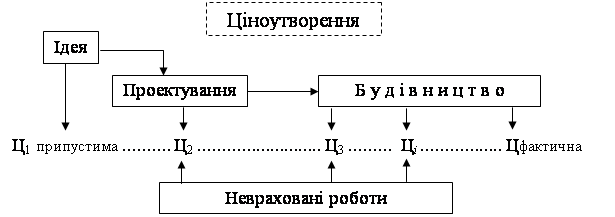

Порядок складання локальних кошторисів

Розрахунок договірної ціни на будівництво об'єкта

Навигация

Поняття собівартість продукції і її економічна сутність

Ціни і ціноутворення у будівництві

116905

знаков

2

таблицы

1

изображение

1. Поняття собівартість продукції і її економічна сутність

Витрати суспільної праці, у грошовому вираженні, утворять витрати виробництва, що існують завжди незалежно від суспільної форми виробництва. Важливо з'ясувати, хто несе ці витрати.

З позицій суспільства витрати виробництва рівні повними, тобто суспільно необхідним витратам праці.

З позицій підприємства до складу витрат входять лише витрати на сировину і матеріали, паливо й енергію, амортизацію основних засобів, витрати на оплату праці. Іншими словами, витрати підприємства включають частина витрат суспільно необхідної праці на виробництво товарів і тому менше витрат суспільства на величину прибавочного продукту.

У реальному економічному житті індивідуальні витрати окремих підприємств можуть відхилятися від рівня суспільно необхідних витрат праці: якщо вони перевищують цей рівень, виходить, підприємство збиткове. В умовах ринкової економіки збиткові підприємства і фірми розоряються, а в умовах планової - знаходяться на дотації держави. Підприємства, що мають витрати нижче суспільно необхідних, збагачуються. У тому випадку, коли витрати підприємства знаходяться на рівні суспільно необхідних витрат праці, воно тільки відшкодовує свої витрати, не маючи можливості накопичувати засобу для розвитку виробництва і поліпшення соціального стану своїх працівників.

Витрати підприємства виступають у формі собівартості продукції. Собівартість продукції виділяється з її загальної вартості як особлива економічна категорія.

Кожне підприємство незалежне від форми власності повинне відшкодовувати затрачувані їм ресурси в розмірі собівартості, щоб мати можливість безперебійної роботи.

Підприємства (фірми), що займаються виробничою діяльністю, визначають витрати виробництва, а фірми, що здійснюють збутову, постачальницьку, торгово-посередницьку діяльність - витрати звертання.

Конкретний склад витрат, що можуть бути віднесені на витрати виробництва і звертання, практично у всіх країнах регулюється законодавчо. Це зв'язано з особливостями податкової системи і необхідністю розрізняти витрати підприємства (фірми) по джерелах їхнього відшкодування ( що включається в собівартість продукції і, отже, що відшкодовується за рахунок цін на неї, і відшкодовувається з прибутку, що залишається в розпорядженні підприємства після сплати податків і інших обов'язкових платежів).

В Україні діє положення про складі витрат виробництва (обороту) на підприємствах і в організаціях.

Постановою Кабінету Міністрів України № 473 від 26.04.96 р. затверджене "Типове положення по плануванню, обліку і калькулюванню собівартості продукції (робіт, послуг) у промисловості". Воно встановлює єдині принципи формування витрат на виробництво для підприємств України незалежно від форм власності.

Собівартість - це виражені в грошовій формі поточні витрати підприємства на виробництво і збут продукції, виконання робіт і надання послуг.

Оскільки собівартість відбиває тільки поточні витрати на виробництво і збут продукції (робіт, послуг), то цим вона принципово відрізняється від одноразових капітальних вкладень (інвестицій), що створюють основні фонди. Це означає, що за рахунок собівартості не можна поповнювати запаси, створювати ресурси.

Для планування, обліку й аналізу господарської діяльності, виявлення джерел зниження і прогнозування собівартості витрати класифікуються в групи, однорідні по визначеній ознаці.

При визначенні витрат на виробництво по підприємству (фірмі) у цілому вони групуються по їхньому економічному змісту.

Виділяються наступні елементи витрат:

• матеріальні витрати (за винятком вартості оборотних відходів),

• витрати на оплату праці,

• відрахування на соціальні заходи,

• амортизація основних фондів,

• інші витрати.

До матеріальних витрат відноситься вартість:

• сировини і матеріалів, що здобуваються в сторонніх підприємств і організацій і входять до складу виготовленої продукції, утворити її основу, чи є необхідним компонентом при виготовленні продукції (робіт, послуг);

• покупних матеріалів, що комплектують виробів і напівфабрикатів, що використовуються в процесі виробництва продукції (робіт, послуг) для забезпечення нормального технологічного процесу, підлягають чи монтажу додатковій обробці на даному підприємстві, використовуються для упакування чи продукції для інших виробничих чи господарських нестатків, а також запасних частин для ремонту устаткування, інструментів, пристосувань, інвентарю, приладів, лабораторного устаткування й інших засобів праці, що не належать до основних виробничих фондів;

• придбаних у сторонніх підприємств і організацій палива й енергії усіх видів, затрачуваних на технологічні й інші виробничі потреби підприємства (фірми);

• робіт і послуг виробничого характеру, що виконуються сторонніми чи підприємствами структурними підрозділами підприємства і не належать до основного виду діяльності.

До витрат на оплату праці відносяться:

• заробітна плата працівників за виконану роботу, обчислена по тарифних ставках, посадовим окладам і командировочним розцінкам згідно прийнятим на підприємстві (фірмі) системам оплати праці;

• надбавки і доплати до тарифних ставок і окладів у розмірах, передбачених законодавством;

• оплата відповідно до чинного законодавства щорічних відпусток, перерв у роботі матерів для годівлі дитини, оплата праці працівників молодше вісімнадцяти років при збереженні тривалості їхнього робочого дня, оплата часу, зв'язаного з виконанням державних обов'язків і проходженням медичних оглядів;

• одноразові винагороди за вислугу років відповідно до чинного законодавства;

• оплата навчальних відпусток працівникам, що учаться на заочних відділеннях професійно-технічних і вищих навчальних закладів, у заочній аспірантурі, відповідно до чинного законодавства;

• інші витрати, що відповідно до встановленого порядку включаються у витрати на оплату праці.

До відрахувань на соціальні заходи відносяться обов'язкові відрахування по встановленим законодавством нормам на державне соціальне страхування, у пенсійний фонд і фонд по безробіттю від витрат на оплату праці працівників, зайнятих у виробництві відповідної продукції (робіт, послуг). Розмір відрахувань на фінансування заходів щодо реалізації Закону України "Про статус і соціальний захист громадян, що постраждали в результаті Чорнобильської катастрофи" також визначається по встановлених нормах від витрат на оплату праці.

Амортизація основних фондів включає суму амортизаційних відрахувань на повне відновлення основних виробничих фондів, обчислену від їхньої балансової вартості по затвердженим у встановленому порядку нормам, включаючи також прискорену амортизацію їхньої активної частини.

До інших витрат відносяться:

витрати на оплату відсотків за короткострокові кредити банків;

платежі по обов'язковому страхуванню майна підприємства, що входить до складу виробничих фондів;

оплата послуг банків за виконання відповідно до укладених договорів торгово-комісійних операцій із платіжними документами;

податки, збори й інші обов'язкові платежі, передбачені законодавством;

оплата послуг зв'язку й інших витрат, що включаються в собівартість продукції (робіт, послуг), але не відносяться до раніше перерахованих витрат.

Таке угруповання використовується для складання кошторису витрат у цілому по підприємству (фірмі), а також для розрахунку бізнес-планів фірм, і приводиться в звітності в обсязі, що охоплює усі витрати даного періоду, незалежно від того, що деяка частина з них може бути не зв'язана безпосередньо з діяльністю по виробництву продукції.

Похожие работы

... ічної бази будівельної організації, якщо вони передбачені будівельним контрактом. За підсумками розрахунку вартості будівництва показуються зворотні суми, тобто кошти, що повертаються замовнику після введення об’єкта в експлуатацію. Викладена вище методика ціноутворення в інвестиційній сфері вкрай недосконала й громіздка та несе в собі рудименти командно-адміністративної системи. Базисна варті ...

... і виробничі і економічні характеристики споруд і об’єктів: - виробнича потужність, - кількість виробленої продукції, - собівартість продукції. 5. Основні економічні показники гідротехнічного і водогосподарського будівництва Для гідротехнічного і водогосподарського будівництва використовують слідуючі економічні показники: 1) Основні виробничі фонди (ОВФ) діючого підприємства або об’єкта, ...

... продукції Змінні витрати зростають пропорційно збільшенню виробництва. Постійні витрати складаються із витрат, що практично не змінюються при коливанні обсягів виробництва продукції. Витрати виробництва будівельних організацій в довгостроковий період При оцінці витрат виробництва у довгостроковому періоді, необхідно ваховувати зміну цін на ресурси. При чому ціни можуть змінюватись як на ...

... дними виробничо-технічними знаннями і практичними навичками для безпосереднього здійснення процесу виробництва і посібники їм. Склад кадрів: 1) Кадри апарата міністерств і об'єднань. 2) Кадри промислових підприємств. 3) Кадри наукових і проектних організацій. 4) Кадри навчальних закладів. Кадри промислових підприємств підрозділяються на промислово-виробничий персонал і непромисловий персонал ...

0 комментариев